【NQNニューヨーク 張間正義】感謝祭休暇明け後の米長期金利は低下した。11月は120年ぶりの高投票率を記録した米大統領選があったが、長期金利は月間でみるとほぼ水準は変わらず。ビッグイベントも債券市場の反応は限られた。12月は一転、動きの大きい展開になりそう。景気のソフトパッチ(一時的な足踏み)への警戒の高まりから、長期金利は低下基調を強めそうだ。

■「大統領選は債券市場の材料にならなかった」

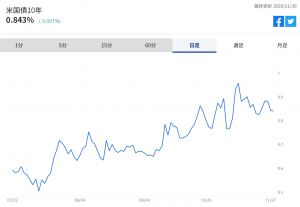

11月30日のニューヨーク債券市場で米長期金利の指標である10年物国債利回りは前週末比0.02%低い(価格は高い)0.84%で終えた。米経済の回復鈍化の観測や、保有債券の残存期間を延ばす月末特有の買いが相場を支えた。

11月3日投開票の大統領選の後、長期金利は9日に一時0.97%と8カ月ぶりの水準に上昇。節目の1%超えへの意識が高まるも、その後は再び低下基調となり、11月末は10月末(0.87%)の水準を小幅に下回って終えた。株式相場が歴史的な上昇だったのとは対照的で「大統領選は債券市場の材料にならなかった」(米国債トレーダー)との冷めた声もある。

■FRBは「予防的緩和」で対応するか

12月は米連邦準備理事会(FRB)がソフトパッチに対し「予防的緩和」で対応するかに関心が高まる。その可能性をみるうえで、今週発表の11月の米サプライマネジメント協会(ISM)製造業景況感指数や雇用統計が重要となる。製造業指数は2年1カ月ぶりの高水準だった10月に比べ伸び悩むとの予想が多い。雇用統計の非農業部門雇用者数の前月比の増加幅は42万5000人増程度と10月(63万8000人増)を下回り、5月以降続く増加基調のなかでは最少になる見通しだ。小売業による年末商戦向けの臨時雇用が例年に比べ極端に少なく、市場予想を下回る結果になるとの見方もあり「雇用統計に向けた投資家の動きはリスクオフ」(エバコアISIのスタン・シプレー氏)

高頻度データはすでに経済の弱含みを示唆している。週次で更新される新規失業保険申請件数は2週連続で上昇。10月から屋内飲食を禁止したシカゴ(イリノイ州)やデンバー(コロラド州)など米国の大都市では行動制限に伴う、日々の外食支出の減少が目立っている。個人消費に占めるサービス支出の比率が高い米国では、ネット通販によるモノの販売増でも個人消費の減少分を完全に相殺することは難しい。

追加の財政協議が難航を極めていることも金融政策への負担を重くする。米議会専門誌ザ・ヒルは27日「共和党は再び財政タカ派になる」と報じた。米政府は今の連邦予算の期限が切れる11日までにつなぎ予算を確保しないと、政府機関の一部閉鎖となる。民主党は政府閉鎖回避のためのつなぎ予算と同時に、年末で期限が切れる失業給付の特例などの支援措置を景気刺激策として含めたい。一方、共和党はつなぎ予算に刺激策を付加する方針は検討していないという。政府閉鎖は回避できても、今夏以降の景気回復を支えた財政支援策はほぼ完全になくなり、いったん景気の下振れに直面する可能性が高まる。

現時点で市場に多いのは、ワクチン普及で来春以降、米経済の改善ペースは高まる一方、21年3月頃までは景気はソフトパッチになるとの見方だ。株高や住宅価格の上昇による資産効果が景気を支える一方、新型コロナの感染再拡大による景気懸念は根強い。どんな手段を使っても景気を支えるというファイティングポーズでFRBはソフトパッチに対応するとの市場の期待は高い。短期よりも長期の金利が低下する「ブル・フラットニングが年末にかけて強まる」(BMOキャピタル・マーケッツのイアン・リンジェン氏)。その場合、長期金利は0.6~0.7%台まで再び低下しそうだ。

")

")

")

スコアから探す

スコアから探す