第5部 50歳からの安心運用術 ③ 増やす運用は株中心、ただしリスク管理の徹底を

50代から始める老後の資金づくりでは具体的にどんな資産、どんな投資信託に投資すればいいだろう。資産を増やすための運用は株式ファンドが中心になるが、リターンの高望みは禁物だ。運用資産に占める株式の比率は各人のリスク許容度に応じて決めた方がいい。一方、投資する投信は実績で選ぶ方が効率的な運用になる。

■株の比率は最悪時を想定して逆算

資産を増やすための運用は、現状では株式をポートフォリオ(資産の構成)の中心に据えざるを得ない。世界的な超低金利の長期化で、株式以外の資産の期待リターンは極端に低下している。「ある程度の年齢以降は運用でリスクを取るべきではない」という意見も一理あるとは思うが、それでは老後資金がまったく増えないのだから仕方がない。

株式のリスクは確かに債券などに比べて高い。特殊な事例ではあるが、ITバブルの崩壊やリーマン危機の暴落では株価は半値以下になった。だからこそ株式ファンドに投資する際はリスクの管理が重要になる。リスク管理というと難しそうだが、具体的な方法は株式ファンドの保有比率を自身のリスク許容度に合わせて決めること、そして他の資産との分散を心掛けることだ。順を追って説明していこう。

最も簡単な株式関連商品への投資比率の決め方は、株価下落の最悪のケースを想定し、自身がどの程度の損失までなら耐えられそうか、その損失率から株式の組み入れ比率を逆算する方法だ。

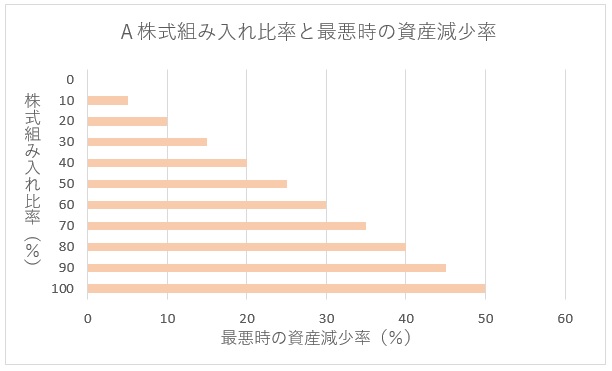

過去の経験則から株価の1年間の最大下落率を50%とする。このとき運用資産のすべてが株式ファンドなら、株価が半値になると資産も一時的には半分になる。株式ファンドの比率が50%で残りがキャッシュなら含み損は25%、株の比率が2割なら10%だ(グラフA)。

ここからが逆算で、もしも100万円を運用して20万円程度の一時的な損失は我慢できるなら、株式関連の比率は運用資産の40%までが許容範囲となる。たとえ一時的でも損失額は5万円が目いっぱいというなら、株式の比率は全体の10%が限界だ。自身の気持ちと相談しながら、どれくらいの比率で株式関連の金融商品に投資するかを決めてほしい。

■地域を分散、ヘッジは相性のいい金で

次は資産の構成を検討する番だ。最初に考えるのは株式の中での地域分散で、先々どんな国や地域の株式相場が上がるかはわからないので、日本株だけ、米国株だけというように、特定の国や地域に集中投資するのは避けた方がいい。当面、世界経済をけん引するのは覇権争いを繰り広げる米国と中国なので、投資の優先順位も米国を中心とした先進国株ファンドと、中国を中心とした新興国株ファンドに比重を置く。日本株ファンドを加えるかどうかは個人の考え方次第だ。

株式ファンドを何本持っても資産の分散にはならないので、ポートフォリオには株式と相性のいい他の資産を組み入れる。本来なら株式と相関の低い国内外の債券が最有力候補だが、足元では低金利で投資妙味が薄いうえ、今後を考えると景気回復に伴う金利上昇(債券価格の下落)のリスクもあり、買うのはためらわれる。

そこで今は、株式や米ドルが売られたときに資金の逃げ場となることが多い金(ゴールド)を選択したい。金は株式との相関は低いし、将来はインフレへのヘッジの役割を果たすかもしれない。ただし、金価格の上昇がドル安・円高で相殺されるのは嫌なので、買うのは為替ヘッジ付きのファンドになる。

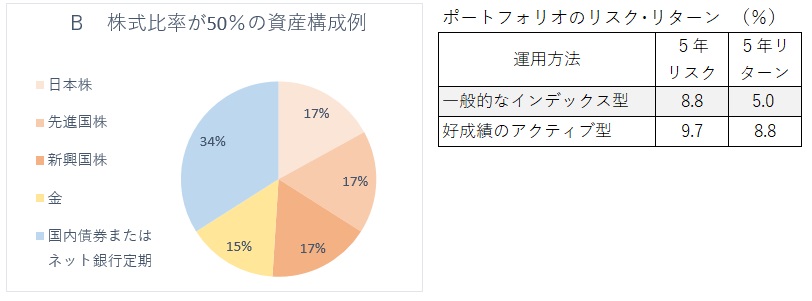

大まかな運用方針さえ固まったら、資産の構成を決めるのは難しくない。チャレンジングな運用になるが、株式関連の比率を50%(想定される最悪時の資産全体の損失率は最大25%)として具体例を考えてみた(グラフB)。

株式関連は先進国株と新興国株、日本株に投資するファンドを17%ずつ均等に組み入れ、ヘッジのための金ファンドは15%とする。残りの34%はリスクが極めて低く、かつ大手銀行の定期預金より利回りが高くなりそうな国内債券ファンドとした。元本割れの恐れがなく、大手銀行より金利が有利なネット銀行の定期預金を代わりに選んでも構わない。

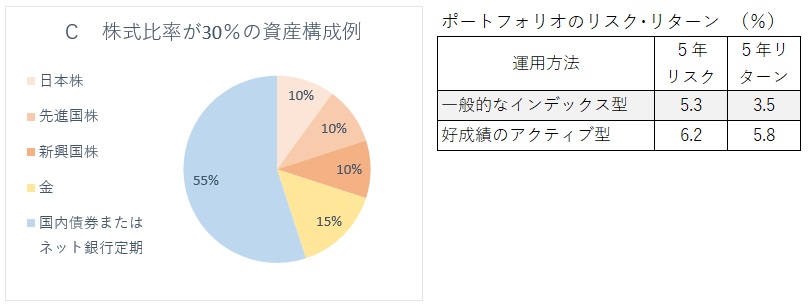

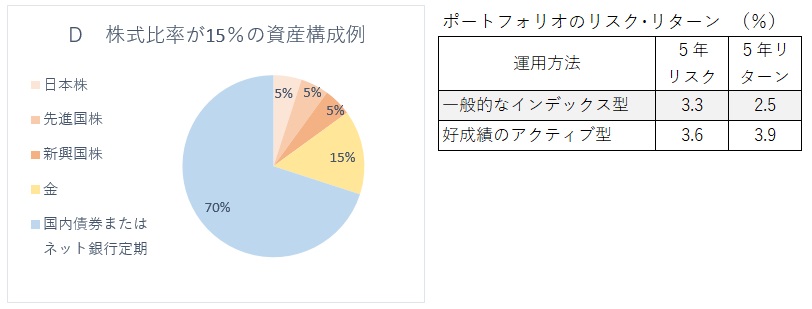

株式の比率が5割ではリスクが高すぎると思うなら、比率を30%や15%に落とし、ネット銀行の定期預金などの比率を上げればいい(グラフC、D)。年齢とともに運用を保守的に切り替えたいときも、株式ファンドを売って比率を下げればそれだけリスク水準は低下する。

■実力ファンドでリターンを向上

運用の成果は資産の配分比率で8割方が決まるというが、どの投信を選ぶかも重要なポイントだ。グラフBのポートフォリオを一般的なインデックス型投信で運用した場合、過去5年の実績リターンは年率5.0%、リスクは8.8%だった。一方、アクティブ型の実力ファンドを組み入れると、リスクは9.7%に上昇したが、リターンも8.8%に高まっていた。アクティブ型が嫌いな人は別だが、運用期間が10年か15年程度なら、あえてインデックス型にこだわる理由はないと思う。

ポートフォリオは運用の経験値を上げながら、時間をかけて残高を増やした方がいい。ファンド選びなどを間違えたと思ったときの軌道修正が容易になるし、購入のタイミングを巡って迷ったり後で後悔したりすることもなくなる。資産がゼロから始めるなら最初から積み立て投資をすればいいし、まとまったおカネを運用に回す場合でも、積み立てなどを使って1年以上の時間をかけて機械的に投信を買い増していくのが無難な方法だ。

あとは雨の日も風の日も粛々と運用を継続するのみだ。ただしポートフォリオの状況は3カ月か半年に一度は点検しておきたい。基準価額の変動で資産の構成比が大きくゆがんでしまっていたら、主に比率の下がったファンドの買い増しで構成比を元の比率に戻しておく。このリバランスによって運用効率はさらに高まるはずだ。(QUICK Money World=北澤千秋)

スコアから探す

スコアから探す