第5部 50歳からの安心運用術 ④ 資産の取り崩し、3つの方法を上手に使い分け

シニアにとって資産運用と同等か、それ以上に重要なのが資産の取り崩し方だ。長生きに備えて資産はできるだけ長持ちさせたいが、老後の生活に必要なおカネはその時々の事情で変わるため、その分、資金の管理も難しくなる。資産を投資信託で保有している場合、主な取り崩しの方法は3つある。それぞれ一長一短があるので、上手な使い分けを考えたい。

■ひと手間かかる計画的な現金化

本格的に資産を取り崩す時期を迎えた後、資産形成期に購入した投信はどのように現金化すればいいだろう。定年退職後の人生が20年、30年と続くことを考えると、資産寿命を延ばすためにはできるだけ長く投信を保有し続け、必要に応じて取り崩すのがよさそうだ。しかし投信は市場環境によって基準価額が上がったり下がったりするため、資産の額は変動する。預貯金などと違い、計画的に資産を引き出すにはひと手間かける必要がある。

投信を計画的に取り崩していく方法は、①毎月あるいは毎年など、一定期間ごとに一定の金額を解約する「定額」取り崩し②定期的に残高の一定比率を解約する「定率」取り崩し③保有口数に対して一定の口数ずつ解約していく「定口数」取り崩し――の3つがある。まず、この3つにどんな違いがあるかを具体例でみてみよう。

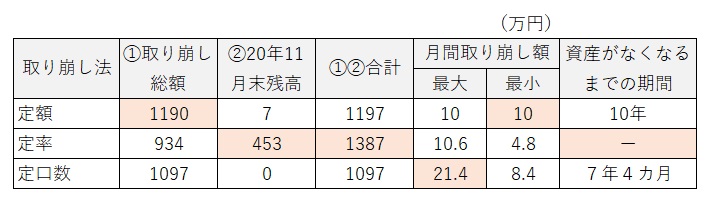

グラフは1996年から15年間、日経平均株価に連動する投信を毎月末に5万円ずつ積み立て、2011年1月から上記の3つの方法で取り崩していったときの資産残高の推移だ。積み立てによる資産づくりを終えた10年12月末時点の残高は752.5万円で、積み立て元本の900万円に対して16%の含み損を抱えた状態からの取り崩し開始となった。

投信を保有し続けながら毎月取り崩す金額は、定額法が10万円、他の2つの方法は初回の金額が10万円になるよう、率と口数を決めた。仮に752万円を預金に移し替えて毎月10万円ずつ引き出すと、6年3カ月で資産は枯渇する。

■安定収入か、資産の延命か

3つの取り崩し法のうち、保有資産が最も早くなくなったのは投信を一定口数ずつ解約していく方法で、残高は7年4カ月後にゼロとなった。他の方法と違って事前に決めた口数が毎月確実に減っていくため、資産の減少ペースは速くなる。ただし、口数さえ決めればいつまで資産が残るかは最初にわかるので、期間の計画は立てやすい。また、時々の基準価額次第で売却額に大きな開きが生じるのも特徴で、月間の売却額の最大と最小の差は13万円だった。

次に減り方が速かったのが定額取り崩しだ。基準価額が高いときには解約する口数が減り、基準価額が安いときには増えるのが特徴で、試算のように取り崩し期に相場の上昇が続くと資産寿命は長くなる。逆に相場の下落が続いた場合には、資産の減り方が加速するので注意が必要だ。20年11月時点の残高は7万円弱で、取り崩しを始めてからちょうど10年が経過する12月には資産がゼロになる計算だ。

資産が最も長持ちした定率取り崩しでは、今年11月時点で453万円の資産が残った。保有残高の一定比率を毎月売却するため、基準価額が安いときには売却金額が減り、その分、定額法よりも解約口数は少なくなる。半面、毎月の取り崩し額は10万円に満たない月が多いうえ、資産の減少につれて減っていくため、多くの場合は収入が先細りになる。

この試算をもとに3つの取り崩し法の特徴をまとめると以下のようになる。

・定額取り崩し=毎月一定の金額が手に入るので資金計画が立てやすい。ただし資産の減り方は定率法より速い

・定率取り崩し=資産寿命が最も長くなる方法。しかし相場次第で取り崩し額が変動するので、月々の収入が安定しない

・定口数取り崩し=資産がいつゼロになるか、あらかじめわかる。資産の減り方は最も速い

■年に1度のチェックで方法変更も

このうち、どの方法を使うかは個人の事情によりけりだ。老後の資金計画に余裕がある人や、資産を長持ちさせることを優先したい場合は定率の取り崩しがお勧めだ。一方、生活費の不足分を埋めるため、毎月一定の収入が必要ならば定額法を選ばざるを得ない。また、期間を定めてその間に資産を使い切りたいなら、一定口数の売却を続ければいい。

実際には、一つの方法にこだわるのではなく、時々の懐事情や暮らし方、相場の状況などに応じて資産の引き出し方を変えるのが現実的かもしれない。例えば資産の取り崩し期に入った後でも仕事を続けているなら、多少なりとも定期収入があるうちは定率法で資産の減少ペースを落とし、完全リタイアしたら定額法で月々の収入を安定させるという方策が考えられる。逆に当初は定額法で、年齢を重ねて支出が減ってきたら定率法に切り替え、さらに収入に合わせて生活を切り詰めていくというやり方もあるだろう。

老後の暮らしは一様ではなく、年齢によって大きく変わっていく可能性がある。資産の取り崩し期に入った後も半年か1年に1度は資産の状況や月々の収支をチェックし、その時々で最も効率的な資産の活用法を検討するべきだ。(QUICK Money World=北澤千秋)

スコアから探す

スコアから探す