(この記事は2020年12月28日に公開したものを再構成しました)

【QUICK Money World 辰巳 華世】ドルコスト平均法は、長期的な資産形成に向いている投資法と言われています。今回はドルコスト平均法の基本的な仕組みやメリット・デメリットに加え、ドルコスト平均法での投資を成功させるために知っておかなければならない大切なポイントについて詳しく解説します。

ドルコスト平均法の成功の鍵

|

ドルコスト平均法とは…毎月あるいは毎日、定額積立投資

ドルコスト平均法とは、日々価格が変動する金融商品を、一定期間ごとに一定金額で購入する積み立て投資法のことです。短期投資ではなく、年金など長期的な資産形成をする時に役立つ投資法です。

長期的にみると、株式相場は上がったり下がったりの波を繰り返しながら、結果的に右肩上がりの上昇傾向だったりします。ドルコスト平均法は、この相場の波をあまり気にすることなく投資できる投資法です。

たとえば、投資信託をドルコスト平均法で購入するとします。毎月決まった額を購入するので、相場が下がっているタイミングでは、購入価格が低くなり購入量は多くなります。具体的な数字で考えると、価格が1000円の時には1万円で10口買えますが、価格が500円に下がった時は1万円で20口買える、ということです。一方、相場が上がっている時は、価格が高くなるので購入量は少なくなります。このように相場の状況によって購入価格と購入量が変化するので、ドルコスト平均法は投資額全体の購入単価を平均化する効果 があります。また、長期間の投資になるので時間の分散効果も高く、「高値づかみ」のリスクが軽減されます。

| <関連記事> |

ドルコスト平均法のメリット

ドルコスト平均法には多くのメリットがあります。

- 購入価格を平均化できる

- 相場を気にする必要がない

- 少額から始められる

- 手間暇がかからない

最大の魅力は、相場変動に関係なく一定金額を購入することで、購入価格を平均化できる点です。

ドルコスト平均法は株価の天井付近で購入してしまう高値づかみを避けることができます。1回で全額投資した時などに相場を読み誤って高値づかみをしてしまうと、値下がりした時の影響は大きくなりますが、ドルコスト平均法は高値づかみを回避できるのでその点は安心です。

また、ドルコスト平均法は、一定額を月1回など決まったタイミングで購入するので、 投資家が相場動向に気を配る必要がありません。相場がどういう状況であろうと、一定額を購入していくので、相場の動向に一喜一憂することがない点も魅力です。一度設定してしまえば、自動的に投資できるので手間暇がかからないです。このほか、少額から投資ができ、 最初からまとまった投資資金が必要ないこともメリットといえます。

ドルコスト平均法のデメリット

ドルコスト平均法にはたくさんのメリットがありますが、デメリットもあります。

- 商品によってはコストがかかる可能性がある

- 短期投資に向かない

ドルコスト平均法は、一定期間ごとに一定金額で購入するので購入頻度が多くなり、コスト、つまり 購入手数料がかさむ という難点があります。ただ、投資信託の場合、ネット証券や銀行を中心に手数料が無料の商品もあるので、ドルコスト平均法で買い付ける場合はそういった投資信託を選択すれば手数料のデメリットはなくなります。

ドルコスト平均法は 短期投資には不向き であり、短期間で大きな利益を得たい人にはおススメできません。投資期間が短いと、相場の波を生かし購入単価を平均化することが難しくなります。相場が下落したところで売却するタイミングが来てしまうと、購入単価を下げるチャンスで買えず、メリットが享受できないということです。

メリットを得るには、長期にわたり、どんな状況でもたんたんと一定金額を買うことが必要な手法なので、相場が底値と思って残りの金額を一括投資してしまうような「ルール」違反もおススメできません。底値ではなく、そこからさらに下がってしまう可能性も十分にあるためです。もっと買い増したいと思っても我慢が必要だという点で、 投資家の自由度が低い のもデメリットといえます。

また、以下で詳しく説明していきますが、必ず利益が出るわけでもありませんので、注意が必要です。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。人気記事を紹介するメールマガジンや会員限定オンラインセミナーなど、無料会員の特典について詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

ドルコスト平均法を利用した投資例をシミュレーション

ドルコスト平均法が適した相場や、注意すべきことを考えてみましょう。

相場は上がったり下がったりを繰り返して動きますが、知っておくべき大切なことは、ドルコスト平均法を利用しても、投資終了時点で相場がある程度上昇していないと利益の確保は難しいということです。

ドルコスト平均法は、購入単価を平準化する効果があります。一定額を定期的に購入することで、高い時は少量を、安い時は大量に購入することができ、ある時点で一括購入するよりも、結果的に多くの量を購入でき購入単価も下げることができる可能性があります。

ドルコスト平均法は購入について多くのメリットがありそうですが、売却については注意が必要です。投資で利益を出すには、買った値段より高く売る必要があります。これは、ドルコスト平均法でも同じです。ドルコスト平均法は、購入単価を平準化してくれますが、利益を出すには平準化された価格よりも高い値段で売却 しなければなりません。つまり、ドルコスト平均法でも、投資終了時点で相場がある程度上昇していないと利益を確保できません。

事例を見ながらドルコスト平均法が適した相場と注意点を確認してみましょう。

例えば、ドルコスト平均法でとある投資信託を毎月1万円買うことにします。本来ドルコスト平均法は長期投資が基本ですが、話をシンプルにするために5回購入したケースで考えてみましょう。投資元本は5万円になります。

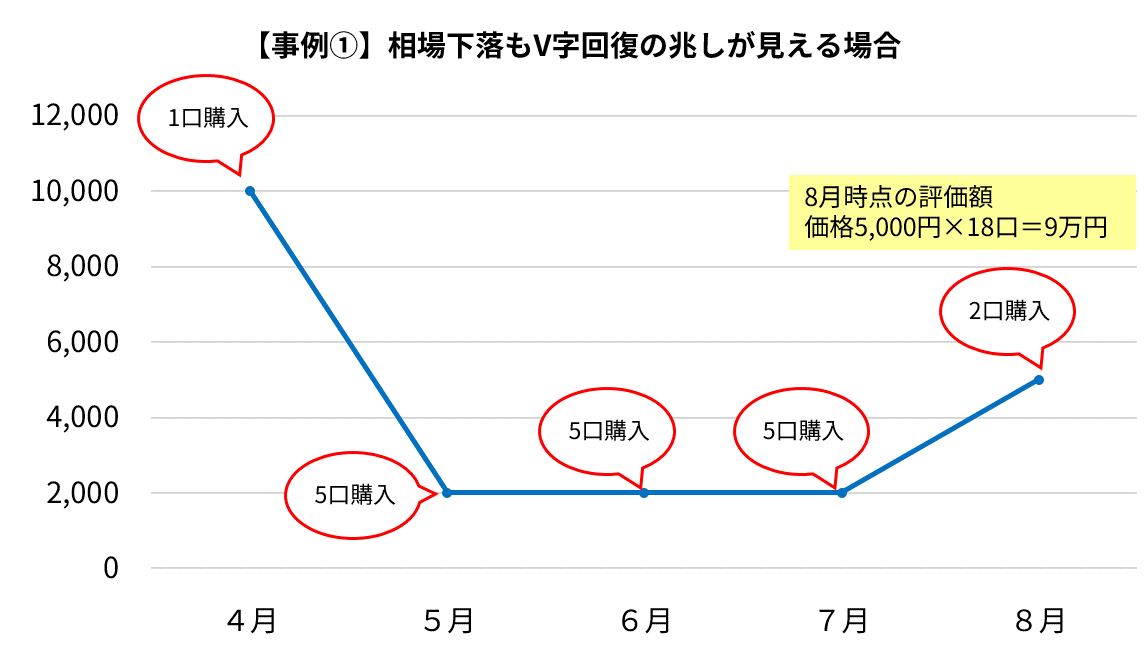

【事例①】相場下落もV字回復の兆しが見える場合

・4月のスタート時の投資信託の価格は1万円(1口購入)。

・5月には相場が急落し、投資信託の価格は2000円(5口購入)に。

・その価格が6月、7月と続き、

・8月に相場が回復し始め5000円(2口購入)に上昇したとします。

ドルコスト平均法だと全部で18口(4月1口、5月5口、6月5口、7月5口、8月2口)購入でき、8月時点での価格5000円×18口で評価額は9万円になり、投資元本5万円に対して4万円の収益が確保できます。

一方、もし4月に投資元本5万円で一括購入した場合を考えると、4月に価格1万円で5口購入し、8月時点では価格5000円×5口で評価額2万5000円となります。投資元本の5万円を下回ります。

ドルコスト平均法で購入した場合、投資元本5万円に対して評価額9万円に、一括購入した場合は、評価額は2万5000円と大きな差がでました。これは、ドルコスト平均法だと値下がり時に購入口数を増やすことができる点が効いています。ドルコスト平均法は、当初の水準より相場が下落してもある程度まで相場が戻れば利益の確保が可能になります。

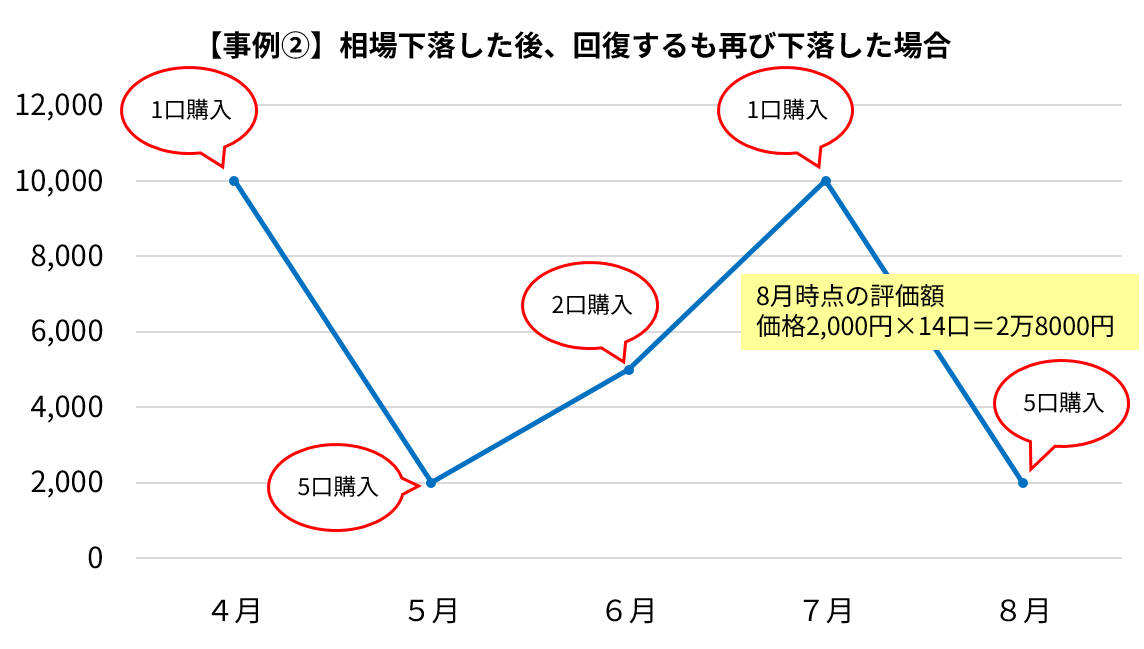

【事例②】相場下落した後、回復するも再び下落した場合

事例①でみて分かるように、最終的な評価額は投資終了時の投資信託の価格×口数になります。相場がある程度上昇していれば何の問題もありませんが、そうでなかった場合、投資終了のタイミングは損益に大きな影響を与えます。

・4月スタート時の投資信託の価格は1万円(1口)。

・5月には相場が急落し、投資信託の価格は2000円(5口)に。

・6月は相場が回復し投資信託の価格は5000円(2口)に上昇。

・7月はスタート時の1万円(1口)に回復。

・8月に再び2000円(5口)に急落したとします。

ドルコスト平均法だと全部で14口(4月1口、5月5口、6月2口、7月1口、8月5口)購入でき、8月時点の価格2000円×14口で評価額2万8000円となり、投資元本5万円を下回ります。

最終的な損益は、売却時点での価格×投資口数になります。上記の事例を見て分かるように、たとえ運用途中で相場が回復したとしても、結局、最後の値動きの影響を大きく受けることになります。購入単価を平準化する効果があるドルコスト平均法でも、投資終了時点で相場がある程度上昇していないと利益の確保は難しいといえます。

ドルコスト平均法で重視すべきこと

投資で利益を得るには、購入価格より高く売ることが必要です。これはドルコスト平均法でも同じです。購入価格を平準化してくれるドルコスト平均法ですが、利益を確保するためには投資終了時点で相場がある程度上昇していることが必要です。ドルコスト平均法では、購入価格は平準化されるのであまり気にする必要はなく、むしろ、売却のタイミングを意識することが大切になります。また、仮に相場が上昇していたとしても、売却のタイミングは、運用期間の終わりが近づいてきたら常に意識をする必要があります。今回の新型コロナショックでも分かるように、いつ相場が急落するかは読めません。運用期間の終わりが近づいてきたら、あまり相場の影響を受けない資産への乗り換え などを検討することはとても大切です。

一方、投資を始めるタイミングはそれほど気にする必要がありません。一括購入であれば底値やできるだけ安く買うことが重要になりますが、ドルコスト平均法は底値を意識する必要はありません。なぜなら、上記事例をみても分かるように、ドルコスト平均法は相場の値動きによって購入口数を増減させ、購入平均単価を平準化することができるからです。

このようにドルコスト平均法は、投資を開始するタイミングよりも終了するタイミングの方が重要だといえます。

ドルコスト平均法を使って成功するには?

ドルコスト平均法を使って成功するには、右肩上がり、つまり長期的に成長する企業や市場、資産に投資をすることが大切です。上記の事例で説明したように、一時的に相場が下落するのはかまわないのですが、下落した後、相場がある程度まで上昇しないとドルコスト平均法でも利益確保は難しくなります。右肩上がりの成長が見込めない場合は、ドルコスト平均法を使うべきではありません。

ドルコスト平均法の「ワナ」という記事では、ドルコスト平均法が有利になるチャート、不利になるチャート、それぞれの形を紹介していますので、参考にしてみてください。投資しようとしている資産が長期でどのようなチャートを描きうるかを把握することが重要となります。

では、ドルコスト平均法が適さない投資先を考えてみましょう。個別株式、外国為替証拠金(FX)、金、プラチナなどへの投資にはむいていないかもしれません。ドルコスト平均法は購入回数が多いので手数料がかさみます。株式は購入単価が小さいと手数料が割高になる傾向があります。また、一つの個別銘柄を長期間購入するのは、投資対象の分散という観点からは、あまりおすすめできません。FXは短期間で利益を追求する傾向がある取引で、もともと長期投資には向かないといえます。金やプラチナへのドルコスト平均法は手数料がかさむうえ、取扱い会社によっては年会費や保管料など他の手数料がかかることがあります。

ドルコスト平均法は、上場投資信託(ETF)への投資に向いているといわれています。ETFとは、日経平均株価や東証株価指数(TOPIX)などの指数に連動した投資信託の一種で、市場に上場しており株式のようにリアルタイムで取引ができる商品です。世界の主要な株価指数に連動するETFへの投資は、それだけで分散投資の効果があります。ETFも手数料はかかりますが、投資信託と比べると一般的にはETFの方が手数料が安いのが魅力です。ただし、原油先物やボラティリティ指数先物などを対象にした先物型ETFは理論上、長期保有に向かない(長期で右肩上がりが見込みにくい)商品設計なので注意してください。

| <関連記事> |

ドルコスト平均法の利用例として変額保険が挙げられます。変額保険は、被保険者が死亡したり高度な障害を負った時に保障が受けられる保険です。保険料の一部を保険会社が運用し、受け取る保険金が運用実績に応じて変動するという特徴があります。契約者は毎月同じ額の保険料を支払い、保険会社が運用した成果が受取額に反映されるので、ドルコスト平均法で運用されている商品といえます。

まとめ

ドルコスト平均法とは、日々価格が変動する金融商品を一定期間ごとに一定金額で購入する投資法のことです。ドルコスト平均法でリスクを分散させながら長期的な資産形成をしましょう。

長期の積み立て投資に関しては、「楽しく増やす!資産運用術」というシリーズ連載で、具体的に向いている商品名や注意点について、より詳しく解説していますので、興味を持たれた方はこちらもご参照ください。

「QUICK Money World」の有料会員になると、プロのマーケット予想や企業分析など全ての記事が読み放題となるほか、企業の開示情報やプレスリリースをメールで受け取れます。提供情報をもとにマーケット予想や企業分析まで行いたい方にピッタリです。マーケット予想から企業分析まで最大限活用したい方は、有料会員登録をご検討ください。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。詳しくはこちら ⇒ 有料会員限定特典とは

スコアから探す

スコアから探す