【日経QUICKニュース(NQN) 岡田真知子】資生堂(4911)の株価が上昇基調だ。12月14日は一時、前週末比97円(1.3%)高の7410円を付けた。終値も67円高の7380円だ。米国では14日に米製薬大手ファイザーなどが開発した新型コロナウイルスのワクチン接種が始まる。世界でワクチンが普及して外出制限が解除されていくことで、化粧品の需要が復調するとの見方が支えとなっている。「脱・マスク」の生活に向け、美意識を高める人々のスキンケア需要が株価上昇を支えそうだ。

■構造改革への期待

化粧品大手の資生堂株にとって、コロナ禍の影響は甚大だった。渡航制限でインバウンド需要はほぼ消失。世界で外出控えや在宅勤務が定着し、化粧離れが進んだ。2020年12月期は連結最終赤字に陥る見込みだ。特に国内の回復遅れが鮮明になっている。

三菱UFJモルガン・スタンレー証券の佐藤和佳子シニアアナリストは資生堂について、11日付のリポートで「来期の回復も緩慢」と指摘する。それでも株価が上昇基調にあるのは構造改革への期待だ。危機下に置かれた資生堂は8月、「WIN2023」として非中核事業からの撤退やコスト削減、電子商取引(EC)へのシフトなどを盛り込んだ構造改革案を発表した。

■ECにシフトしやすいスキンケア

「コア事業」の1つとしたのがスキンケア事業だ。国内ではコロナ禍で在宅勤務が定着し、感染収束後も継続する意向の企業は少なくない。メーキャップや会社帰りに百貨店で化粧品を手に取る機会は以前の水準に戻らない可能性もある。その点、色味などの確認が不要なスキンケア商品は店頭販売への依存度が低く、ECにシフトしやすい。

マスクをしても「肌を美しく」という美意識はコロナに負けず高まった。例えば美顔器を手掛けるヤーマン(6630)が11日に発表した20年5~10月期の連結純利益は前年同期比2.5倍だった。

資生堂が今、注力するのが19年に900億円を投じて買収した米新興スキンケアメーカーの「ドランク・エレファント」事業だ。同ブランド製品はアルコールや香料、界面活性剤など肌に悪影響の恐れがある成分を徹底的に排除し、肌質改善効果が高いとして高価格帯ながら世界的な人気がある。EC比率も高く、グローバルな成長事業となりそうだ。

ただ、資生堂株はやや期待先行で買われすぎとの見方もある。

■「やや割高感があるのは否めない」

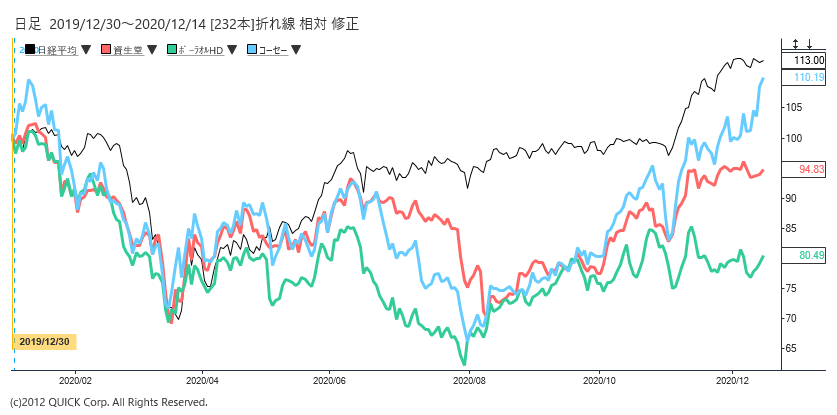

構造改革に加え、19年12月期の売上高構成比でおよそ2割を占める中国での販売回復を追い風に、資生堂の株価(11日終値、7313円)はコロナの影響が出る前の19年末(7782円)に対して94%の水準まで戻している。ポーラ・オルビスホールディングス(ポーラHD、4927)は昨年末の79%で、資生堂と同様に中国事業やスキンケア事業が回復基調にあるコーセー(4922)はすでに昨年末を9%上回っている。

PBR(株価純資産倍率)でみると、資生堂は6.4倍、ポーラHDは2.8倍、コーセーが4.7倍だ。市場関係者からは「資生堂株は国内同業では世界的知名度でも抜きんでているため期待先行で買われ、やや割高感があるのは否めない」(国内証券のストラテジスト)との指摘もあった。

ワクチン接種が始まり「脱・マスク」で、マスクに隠れた肌を開放する日も現実味を帯びてきた。美肌は1日にして成らず。マスクを外すその日まで、コツコツとスキンケアに励む人々の需要をいかに取り込み、業績に反映できるか。株価が中長期的な上昇基調を継続するための鍵となりそうだ。

<金融用語>

PBRとは

PBRとは、Price Book-value Ratioの略称で和訳は株価純資産倍率。PBRは、当該企業について市場が評価した値段(時価総額)が、会計上の解散価値である純資産(株主資本)の何倍であるかを表す指標であり、株価を一株当たり純資産(BPS)で割ることで算出できる。PBRは、分母が純資産であるため、企業の短期的な株価変動に対する投資尺度になりにくく、また、将来の利益成長力も反映しにくいため、単独の投資尺度とするには問題が多い。ただし、一般的にはPBR水準1倍が株価の下限であると考えられるため、下値を推定する上では効果がある。更に、PER(株価収益率)が異常値になった場合の補完的な尺度としても有効である。 なお、一株当たり純資産(BPS)は純資産(株主資本)を発行済株式数で割って求める。以前は「自社株を含めた発行済株式数」で計算していたが、「自社株を除く発行済株式数」で計算する方法が主流になりつつある。企業の株主還元策として自社株を買い消却する動きが拡大しており、より実態に近い投資指標にするための措置である。

")

スコアから探す

スコアから探す