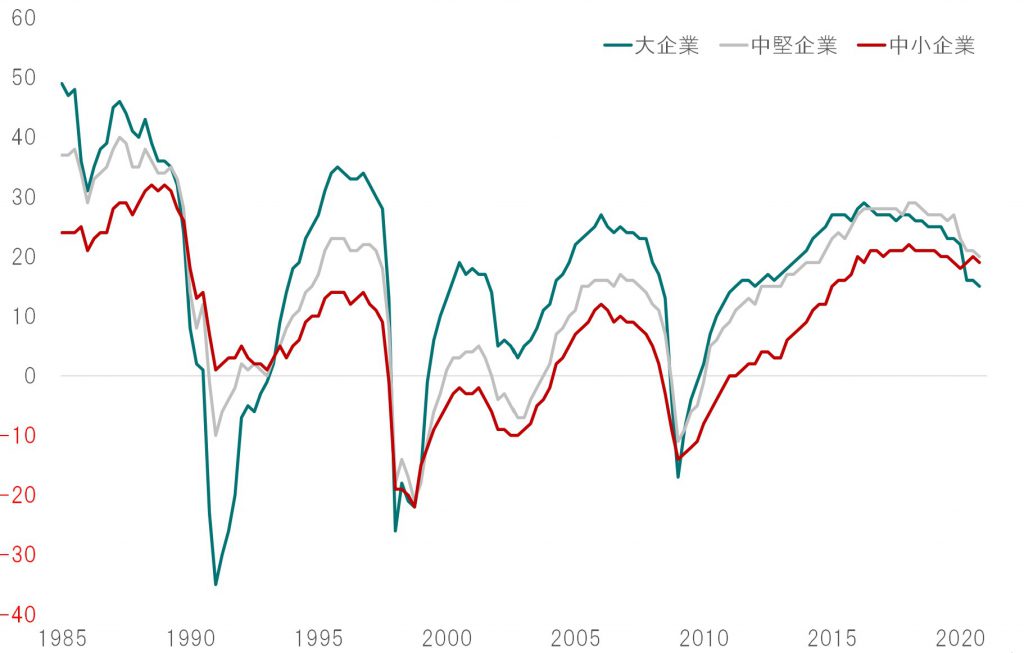

14日に発表された12月の日銀短観で、注目されたのは企業金融の指標だった。金融機関の貸出態度DIが全規模が18、中小企業は19と歴史的に高い水準を維持している。

具体的にデータを見ると、4~6月期に国内銀行の貸出残高は19兆2132億円、率にして3.7%増加した。年率にすると15.8%の高い伸びだ。対個人は3094億円の増加だが、大企業向けが12兆8092億円、中小企業向けが5兆9218億円増えている。日銀がイールドカーブ・コントロールの下で長短金利をゼロ%近辺で安定させ、大量の流動性を供給するなか、企業は新型コロナ禍で資金調達を急いだのだろう。

図表:日銀短観:金融機関の貸出態度DI

期間:1985年~2020年12月

出所:日銀の統計よりピクテ投信投資顧問が作成

つまり、コロナ禍で景気が停滞しても銀行による貸し渋りや貸し剥がしのような事態は起こっていないようだ。政府、日銀は民間金融機関による無利子・無担保融資の枠組みなど金融支援を充実させ、国の持続化給付金や自治体の協力金の給付が行われた。もちろん景気の先行きを楽観できる状況にはないが、政府・日銀による対策が一定の効果をあげ、経済や市場の不安はマクロ的には緩和されてきたと言える。

手厚い対策に2つの懸念

ただ、構造的に見た場合、今回の手厚い新型コロナ対策が、将来、様々な禍根を残す可能性は否定できない。その1つは財政の急激な悪化。そしてもう1つは、産業の新陳代謝の遅れである。

政府が新型コロナ対策として注力してきたのが雇用調整助成金だ。この制度は、事業主が被雇用者に休業手当を支払う際、その一部を国が助成するものだ。苦境にある企業を国が支援し、人件費の一部を肩代わりする代わりに解雇を抑制する。新型コロナのまん延を受けて1人1日15000円を上限として大企業で最大75%、中小企業で100%を特例支給している。

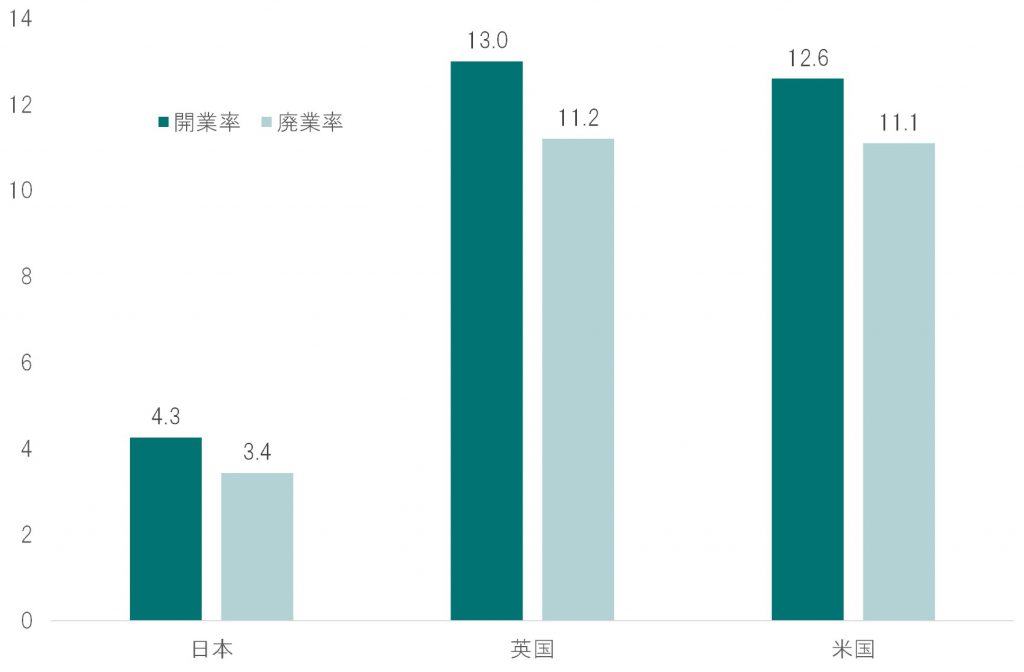

制度の目的は雇用の安定だが、間接的には法律で義務付けられた休業手当を国が肩代わりすることで、企業の破綻を抑制する意味もある。企業の存続と雇用が表裏一体の関係として捉えられているわけだ。こうした助成制度や企業金融への手厚い支援策などから、日本企業の廃業率は構造的に低い。米国や英国の場合、好況期でも廃業率が10%を超えることは珍しくないが、日本の廃業率は5%以下が普通の状態だ。

図表:日米英3国の企業の開業率・廃業率(2019年)

出所:各国政府の統計よりピクテ投信投資顧問が作成

この違いは産業の新陳代謝に影響してきた。先進国の場合、国ごとの開業率と廃業率には強い正の相関関係が存在している。つまり、新たな成長産業を生み出すには、競争力を失った企業を淘汰し、人材や資本を成長産業へシフトさせる必要がある。日本は失業率の一時的な上昇を恐れるあまり、政策的に企業の存続を図るため、結局のところ産業の新陳代謝が進まず、生産性の向上が阻害されてきた。

日本の潜在成長率は低下

菅義偉首相はマクロ金融政策にはあまり興味がないようだ。2020年度第3次補正予算を含む総合経済対策を見ると解散・総選挙の実施を念頭に、新型コロナ禍のもと、弱い供給力の維持を非常に重視している。こうした政策を続ける限り日本の生産性の伸び率は構造的に低下が続く。人口減少が進む中、生産性の伸びが停滞し、潜在成長率は徐々に下がっていく。

12月18日付の日本経済新聞に「バリュー株、市場そっぽ」との記事があった。低いROE(自己資本利益率)を理由に、世界のバリュー株投資の流れに日本が取り残されたと指摘している。企業破綻が少なく、失業率も他の先進国ほど上がらないため、日本の社会は相対的に安定している。しかし、国内の生産性の向上が期待できない以上、企業のROEは上がらない。中長期の資産運用にあたっては、海外への分散投資をいかに増やすかが今後も重要なテーマになるだろう。

ピクテ投信投資顧問シニア・フェロー 市川 眞一

クレディ・スイス証券でチーフ・ストラテジストとして活躍し、小泉内閣で構造改革特区初代評価委員、民主党政権で事業仕分け評価者などを歴任。政治、政策、外交からみたマーケット分析に定評がある。2019年にピクテ投信投資顧問に移籍し情報提供会社のストラテジック・アソシエイツ・ジャパンを立ち上げ。

")

スコアから探す

スコアから探す