【日経QUICKニュース(NQN) 矢内純一】今後の伸びしろは任天堂(7974)に軍配――。野村証券は1月5日付のリポートで、ソニー(6758)とゲーム事業のリカーリング(継続課金)を比べ、こう指摘した。緊急事態宣言の再発令が迫り、巣ごもり需要期待で再び注目を集めそうなゲーム関連。代表的な2銘柄の違いは何か。

■リカーリングビジネス

家庭用ゲーム機業界といえば、ゲーム機やソフトの売り切り型が基本だったため、業績の波が激しかった。新しいゲーム機を出せば、当初はゲーム機とソフトが売れるが、時間がたてば売れなくなる。だから、また新しいゲーム機を出すという具合だ。

それを変えるきっかけとなったのが、ソニーが2010年に打ち出した「プレイステーションプラス」。お金を払えば、ネットワークにつなげてゲーム機経由でソフトを楽しめるようになった。任天堂も18年から「ニンテンドースイッチ」向けの有料オンラインサービスを始めている。

■2社の違いは?

リポートでは任天堂担当の山村淳子氏とソニー担当の岡崎優氏が、2社の「リカーリング」の戦略を分析している。おおまかに言うと、ソニーはコアゲーマーを対象に他社製のソフトを提供するのに対し、任天堂は幅広い消費者に自社IP(知的財産)を生かしたソフトを提供する。「プレステでは『モンスターハンター』で遊び、スイッチでは『マリオ』のゲームを楽しむ」と表現したらイメージしやすいだろう。モンハンはカプコン(9697)のゲーム。マリオは言うまでもなく任天堂を象徴するアイコンだ。

リポートは続けて「任天堂が目指すリカーリングビジネスは保有するIPとひもづいており、ゲーマー向けプラットフォームの確立を狙ったソニーの戦略とは根本的に異なる」と指摘する。任天堂はソニーと違ってコアゲーマーが中心でないため「カジュアルなユーザーにリーチすることができ、競争相手も限定的で、ユーザーの開拓余地が大きい」という。

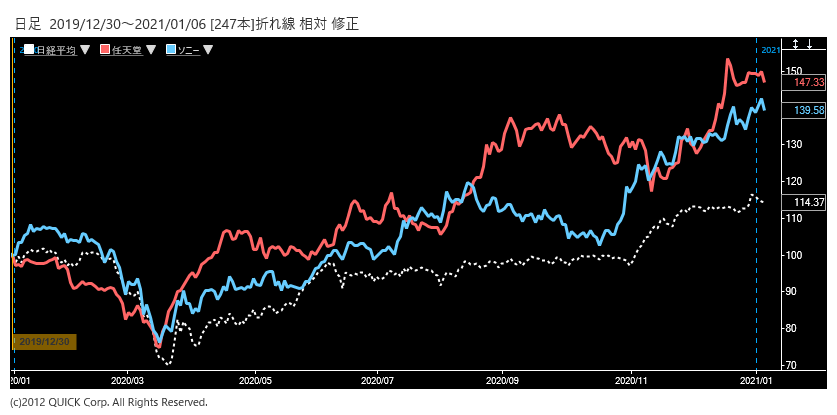

2020年の1年間の株価上昇率は任天堂が50%と、ソニーの39%を上回る。20年12月23日に野村証券は「株価上昇で割安感が薄れた」として、ソニーの投資判断を3段階で真ん中の「ニュートラル」に引き下げた。一方、任天堂には最上位である「バイ」のレーティングを与えている。

巣ごもり需要の連想で買われ、期待に業績が追いついてきたゲーム関連株。中長期的に一段と業績が伸びるのかを見極めるうえで、両社の戦略の違いを頭に入れておきたい。

")

")

スコアから探す

スコアから探す