【日経QUICKニュース(NQN) 田中俊行】安川電機(6506)は12日、2020年3~11月期の連結決算(国際会計基準)を発表した。中国の設備投資需要の回復を受け、21年2月期通期の業績予想を上方修正した。営業利益は市場予想を上回る水準で、株式市場では業績成長を評価する買いが入りそうだ。

■重なる追い風

21年2月期の営業利益は前期比12%増の271億円を見込む。従来予想(8%減の222億円)から一転して増益となり、アナリスト予想であるQUICKコンセンサス(7日時点、16社、251億円)も上回る。増益見通しに転じた背景には経費削減と事業環境の改善がある。安川電は新型コロナウイルスの感染拡大で、出張費や展示会の参加費、外注費といったコストの削減を積極的に進め、減益幅を抑えてきた。

※純利益予想も上方修正しQUICKコンセンサスとほぼ同水準となった

そこに売上高が持ち直すという好材料が重なった。安川電の決算説明資料には通期の営業利益が前期比でどう変動するか、要因別に分析したデータが掲載されている。売り上げ減による利益影響は74億円のマイナスと、上期末時点の見通し(110億円のマイナス)から縮小した。

会社が楽観的な見方を強めるのは、連結受注高が復調しているとの裏付けがあるからだ。20年9~11月期は前年同期比で微減と前年割れが続いたが、前四半期比では14%増と大きく伸びた。

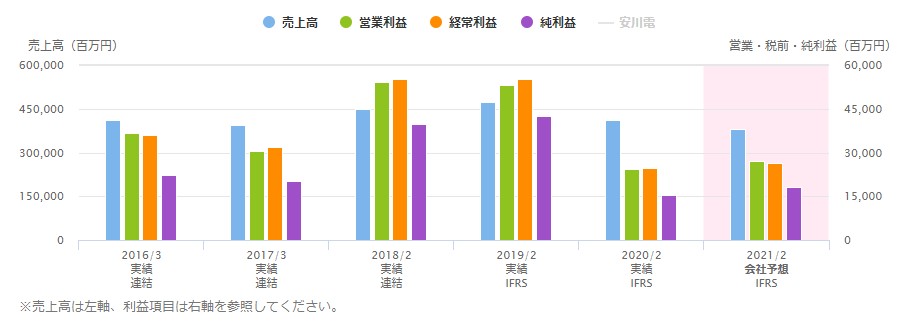

※安川電の業績推移。21年2月期は会社予想

■5G向け好調

特に受注の戻りが早いのがモーションコントロール事業だ。半導体製造装置や工作機械、産業用ロボットなどの駆動部品であるサーボモーターの受注は前年同期比で8%増えた。同製品の地域別受注では中国が13%増だ。安川電は「高速通信規格『5G』の基地局のアンテナ関連やリチウムイオン電池、5G対応スマートフォンといったニューインフラ向けの生産設備に関係する受注が強かった」(広報部)と説明する。

9~11月期の連結受注高は中国や欧州などが前年超えだった一方、国内(前年同期比11%減)や米州(同16%減)とまだら模様だったのは気掛かりだ。とはいえ「受注高は第2四半期(6~8月期)が底で、第4四半期(20年12月~21年2月期)も中国が好調さを保ち第3四半期と似た伸びとなる」(広報部)といい、良好な受注モメンタムは安心感につながりやすい。受注のピークがまだ先との見方が広がれば、18年1月に付けた上場来高値(6120円)が視野に入るかもしれない。

業績・受注の回復は弱め。今期は会社計画線の業績回復見込むが関税等はリスク")

")

")

スコアから探す

スコアから探す