【日経QUICKニュース(NQN) 川上純平】新型コロナウイルスの感染拡大で原油相場が急落した2020年2~4月から、そろそろ1年を迎える。当時、原油安は米国の物価上昇率を大きく押し下げたが、今年はその反動でインフレ率が高めに出やすい。落ち着きを取り戻した米金利に再び上昇圧力がかかる可能性があり、市場の注目を集めている。

■CPI上昇の加速

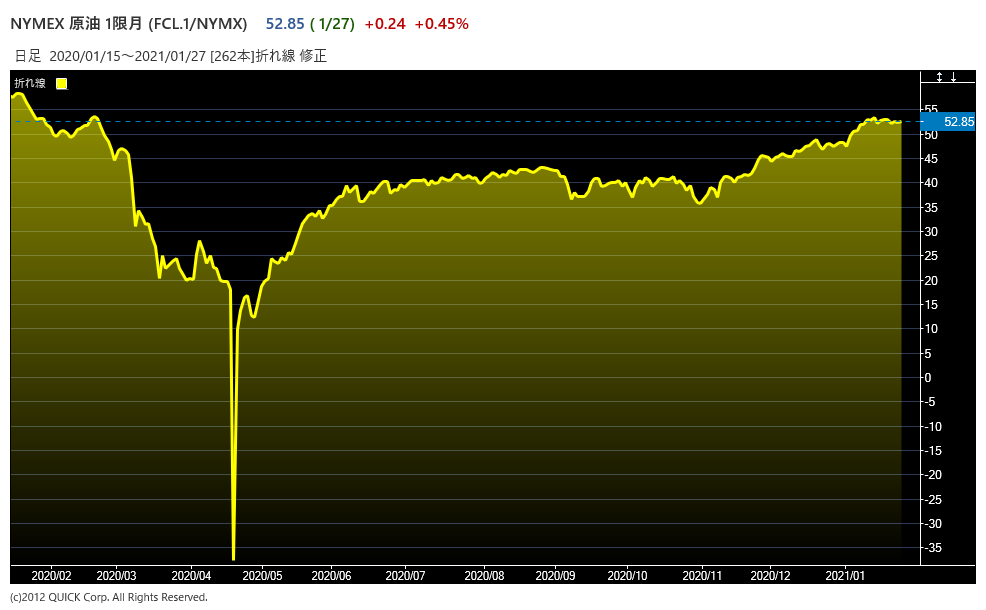

原油先物相場は、新型コロナの感染拡大で企業活動や家計の消費が冷え込むとの警戒感を背景に昨年2月下旬から急落し始めた。投機筋の売りも巻き込み、米指標油種のWTI(ウエスト・テキサス・インターミディエート)期近物(当時)は4月に史上初めてマイナス圏に突入。その後は各国の金融緩和や財政出動を支えに徐々に回復し、現在は昨年の急落前に近い水準まで戻ってきた。

原油は幅広い素材の原料になるだけに、物価動向に大きな影響を与える。米労働省によれば、2020年の米国の消費者物価指数(CPI)上昇率は原油安の影響を色濃く受け、前年同月比で3月に1.5%、4月に0.3%、5月は0.1%にまで低下した。

原油が再び急落しない限り、前年同月比のCPI上昇率は高めに計算されそうだ。あくまで計算上の話なのでインフレの勢いが増しているとは必ずしもとらえられないが、収益を狙う投資家がインフレ懸念を口実に、債券に売りを出す可能性は残る。市場では「CPI上昇率が2%を超えると米長期金利の上昇のトリガーになる可能性がある」(三菱UFJモルガン・スタンレー証券の井上健太氏)との指摘がある。昨年12月のCPI上昇率は1.4%だった。

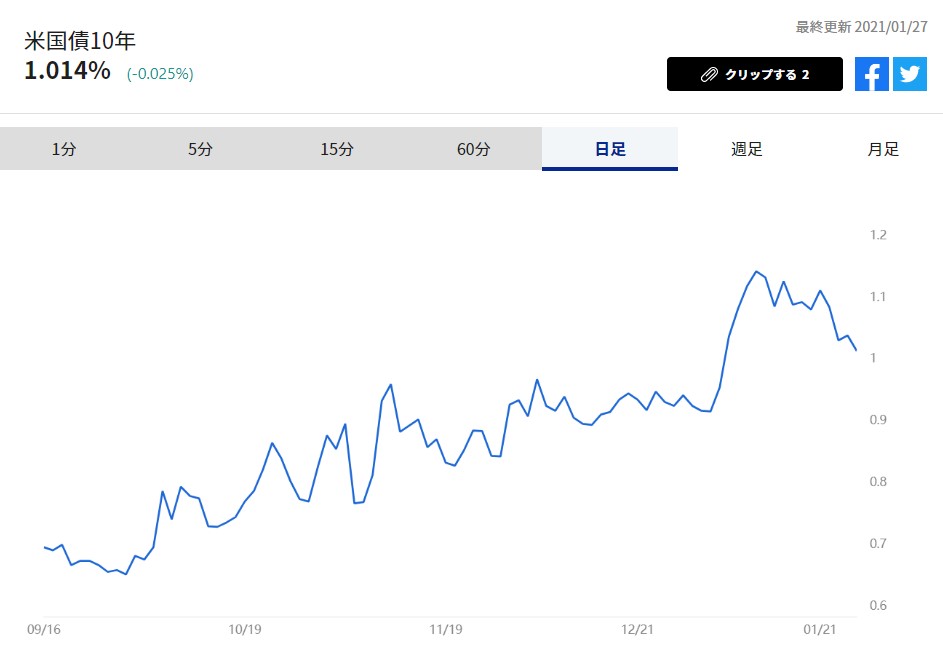

米連邦準備理事会(FRB)のパウエル議長は27日まで開いた米連邦公開市場委員会(FOMC)後の会見で「金融緩和政策のスタンスは雇用とインフレ目標が達成されるまで続ける」と強調し、量的緩和の縮小について「時期について協議するのは時期尚早だ」と述べた。市場の一部で浮上していた早期の緩和縮小観測を一蹴する発言で、27日の米長期金利の指標である米10年物国債の利回りは前日比0.02%低い(価格は高い)1.01%で終えた。

■米金利上昇の一段高

米バイデン政権下での大規模な経済対策への期待や、緩和縮小観測を背景としたこれまでの金利高は「いったん落ち着いた」(三菱UFJモルガンの井上氏)。これが金利高の「第1波」だとすれば、「第2波」は3月の米CPIが明らかになる4月以降に訪れそうだ。

もっとも、一方的な金利上昇は見込みにくいとの声もある。新型コロナ対応で景気を支える必要があることを踏まえれば「FRBは消費や住宅市場に悪影響が出る金利高を放置できず、けん制に動く」(ニッセイ基礎研究所の窪谷浩氏)との見方がある。窪谷氏は、米長期金利について「上がっても1%台半ばまで」とみる。

米長期金利の行方は割高・割安感の比較や、日米金利差の水準を通じて国内の株式相場や円相場にも大きな影響を与える。今年の春先は米金利高「第2波」への備えが必要になりそうだ。

")

")

")

スコアから探す

スコアから探す