【NQNニューヨーク 張間正義】米長期金利は当面、1.0~1.2%の値幅で推移するとの見方が出ている。財政出動と新型コロナウイルスのワクチン普及による経済活動の正常化期待が長期金利を押し上げるが、米連邦準備理事会(FRB)の金融緩和の長期化が景気回復期待とがっぷり四つに組み、利回りの上昇を抑えている。ボックス相場前提の逆張り戦略が有効となりそうだ。

■米金利、1.0~1.2%が当面のレンジ

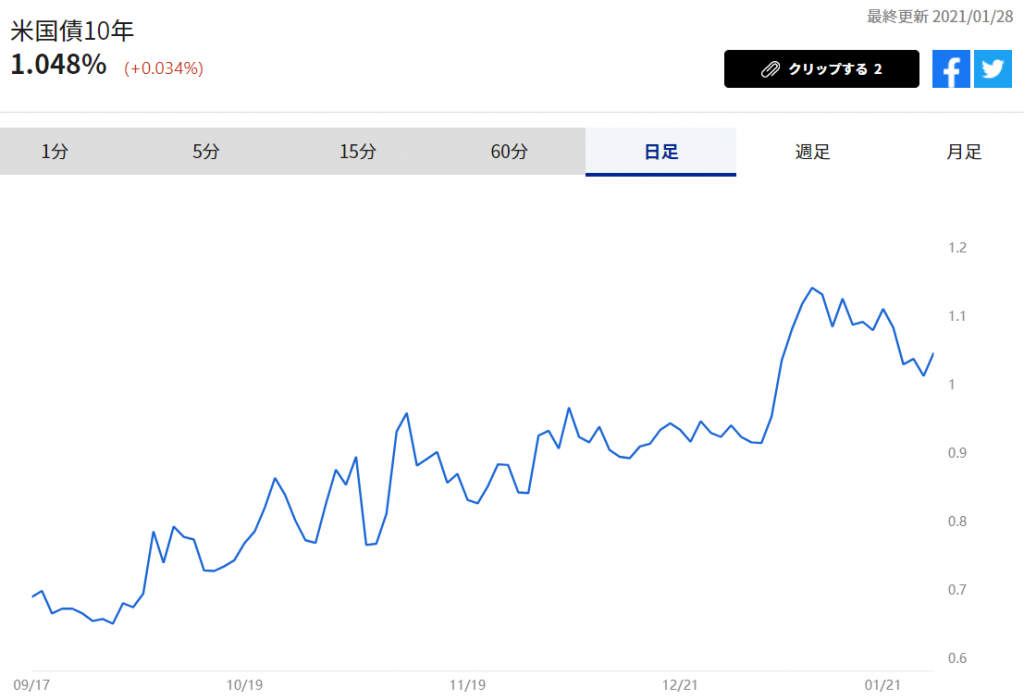

1月28日のニューヨーク債券市場で米長期金利の指標である10年物国債利回りは前日比0.03%高い(価格は安い)1.04%で終えた。FRBのパウエル議長は27日の記者会見で金融緩和を長期にわたって維持する考えを改めて強調。量的緩和縮小の思惑で売られていた米国債に買い戻しが入り、同日に長期金利は1.00%ちょうどまで低下する場面があった。それでも翌28日は長期金利が上昇し、節目の1%を下回らなかった。

パウエル議長は足元の株高について「資産価格を押し上げているけん引役は金融政策ではない」とも述べた。市場では「景気回復を最優先し、資産効果を高めるための株高容認」との見方も聞かれ、こうした言及からも金融緩和の長期化思惑がみて取れる。金融当局の執行部トップの見解だけに、地区連銀メンバーの発言よりもインパクトは大きい。

大統領と議会の上下両院を民主党が制する「ブルーウエーブ」の誕生で、財政拡大への思惑から長期金利が付けた天井は12日の1.18%だ。ブルーウエーブの織り込みや株安を受け27日にはちょうど1.00%まで低下した。野村証券の試算による長期金利の適正水準(フェアバリュー)は1.3%。株式相場が高値波乱により27日と28日のような乱高下を繰り返す際に、リスクオフで一時的に金利が低下しやすいことを考慮すれば、市場の目線は1.0~1.2%が当面のレンジとして固まりつつある。

■「ボックス想定の逆張り戦略」「Buy The Dip」

昨年夏以降、年末まで続いた0.6~0.9%のボックス相場からは金利水準は切り上がる。テーパー・タントラム(量的金融緩和縮小を巡る混乱)の懸念が下火になり、FRB側から材料が出にくくなった以上、1%近辺では債券売り、1.2%近辺では買いの「ボックス想定の逆張り戦略がワークする」(米国債トレーダー)。

株式市場の変動性指数(VIX)が急上昇しているのとは異なり、債券市場が想定する将来の予想変動率を示す「MOVE指数」は40%台前半と過去最低水準にある。長期金利は次の材料待ちの状態で1%近辺で低位安定し、財政出動期待によるインフレ期待の「高原状態」が続けば、両者の差し引きである実質金利はマイナス1%を超える過去最低水準で推移する。実質金利の低位安定が追い風となる株式市場では、ゴールドマン・サックスやJPモルガン・チェースの主席級のストラテジストが異口同音に「Buy The Dip(下値で拾う)」と推奨する。

■想定ボックス上限が1.3%超の可能性

昨年末に成立した追加の景気刺激策は3月末までに大半の効果が切れる。バイデン政権は切れ目のない対策として3月中に超党派の合意を優先して、当初案を下回る1兆ドル程度の追加刺激策を成立させるというのがコンセンサスだ。

一方、民主上院トップのシューマー院内総務や予算審議での発言力が強い上院予算委員長に就く見通しの急進左派のサンダース上院議員は民主党のみで法案の上院通過が可能な「財政調整法」を使い、1.9兆ドルの追加対策、10年で10兆ドルともされるインフラ投資法案を通過させることに前向きになりつつあると伝わる。上層部の流れにつられ民主党の中道派までもが一斉に積極財政に傾き始めれば、想定ボックスの上限が1.3%超に切り上がる可能性には注意が必要かもしれない。

<金融用語>

ボックス相場とは

箱の中に閉じ込められたかのように、一定の価格帯で上下している相場状況を指す。 相場の先行きを決定づける材料が乏しいときなどはボックス圏に入りやすい。

")

")

")

")

スコアから探す

スコアから探す