【日経QUICKニュース(NQN) 寺沢維洋】2月8日の東京株式市場で、主要銘柄の大商いに隠れながらもベネッセホールディングス(9783)株が堅調に推移した。午前に一時、前週末比101円(4.7%)高の2265円まで上昇。2020年12月2日以来約2カ月ぶりの高値をつけた。終値は同3.6%高の2242円だった。5日に発表した20年4~12月期決算で国内事業の回復が確認されたことが好感された。コロナ禍のここ1年、全体相場の回復を横目に低迷が続いていたベネッセHD株のチャートにも上昇の芽が見え始めた。

■国内教育事業の回復

コロナ禍は教育産業に大きな打撃となった。ベネッセHDといえば通信教育だが、リアルな教育現場や介護サービスも多く提供してきており、逆風をもろにかぶった格好だ。模擬試験サービスなど学校向けの教育事業が臨時休校の影響で振るわないほか、語学教室「ベルリッツ」のリストラ費用などが利益を圧迫した。20年4~12月期の連結純利益は前年同期比47%減の70億円と、事業環境は依然厳しい。

ただ、足元の状況をみると、業績回復の兆しも確認されている。10~12月期だけを切り取ってみると、全体の営業利益は前年同期比0.2%増の84億円と僅かながらもプラスに転じているのだ。

背景には国内教育事業の回復がある。10~12月期には「進研ゼミ」と国内「こどもちゃれんじ」の延べ在籍数が前年同期比で6.9%増加。4~12月期の累計でみても国内教育事業の営業利益は4%減の142億円となり、4~9月期(同30%減の64億円)から改善傾向にある。また、苦戦の続くベルリッツ事業でも、10~12月期には営業損益が19億円の赤字と、7~9月期(22億円の赤字)に比べ改善がみられ、業績悪化がいったん底打ちとなったようだ。

国内教育事業について、野村証券の担当アナリスト、繁村京一郎氏は5日付のリポートで「オンラインを介した双方向型教材が浸透し、継続率の上昇基調が続いているようだ」と指摘。また、ベルリッツ事業では「教室再開に至る事例は多くないが、不採算教室のリストラなどは進んでいる」との見方を示した。

※ベネッセHDの業績推移(21年3月期は会社予想)

■戦略的投資の行方に注目

逆風のなかでも、将来の投資を進める姿勢に市場は視線を送っている。ベネッセHDは今回、足元の好転をよそに21年3月期通期の連結最終損益についてトントン(前期は62億円の黒字)を見込む予想を据え置いた。21年1~3月期に、22年3月期(来期)に向けた戦略的投資の拡大を計画しているためだ。マーケティングやIT(情報技術)投資、さらに海外研究開発費も増えるとしている。

こうした種まきが奏功するかに市場の視線が向かいつつある。SMBC日興証券の担当アナリスト、織田浩史氏は5日付のリポートで「4~12月期決算の印象はニュートラル。今後は進研ゼミ会員数、ベルリッツや中国の見通しや収益改善・成長加速に向けた取り組みが注目点となろう」と記した。

野村証券の繁村氏は投資の実施によって「進研ゼミでのオンライン講座の需要獲得や、教育のDX(デジタルトランスフォーメーション)化の領域で安定的な収益機会の獲得が期待できる」と指摘する。

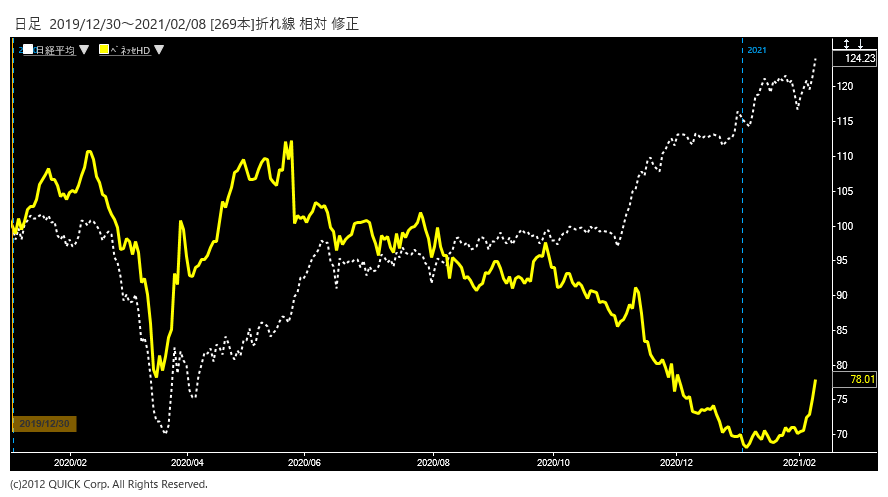

※ベネッセHD株価と日経平均株価の相対チャート。(2019年末を100として指数化)

ベネッセHD株はコロナ禍で特に大きな打撃を受けた銘柄の1つだ。日経平均株価が19年末から5日までに22%上昇したのに対し、同社株は25%安に沈んでいた。20年6月以降だらりと下がってきたチャートだが、2月に入り上昇の芽と呼べる形が現れ始めた。世界的にワクチンの普及が進みつつある一方、コロナの収束後もオンライン教育の需要が長期的に継続する可能性もある。低迷の続いた1年だったが、「サクラサク」は近いのかもしれない。

")

")

")

")

")

")

スコアから探す

スコアから探す