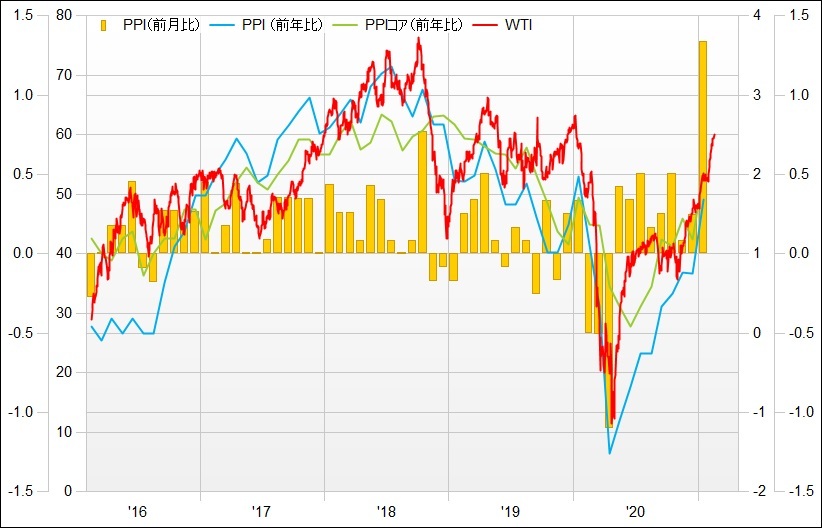

【QUICK Market Eyes 池谷 信久、片平 正二】17日に発表された1月の米卸売物価指数(PPI)は前月比1.3%上昇し、2009年12月の統計開始以来の伸びを記録した(黄棒)。前年同月比では1.7%上昇し、1年ぶりの大幅な伸びとなった(青線)。米物価指数は商品価格の上昇などを背景に上昇基調が続いている。

米連邦準備理事会(FRB)が同17日に公表した米連邦公開市場委員会(FOMC)の議事要旨(1月26~27日分では物価上昇は「一時的で長続きしない」述べられていた。

しかし、この日の原油先物市場ではWTI(ウエスト・テキサス・インターミディエート)が一時61.28ドルと期近物として2020年1月以来の高値を付けており、物価の上昇基調が続く公算は大きい。次回FOMCは3月16~17日であり、それまで市場が金融緩和の「出口」を織り込み始める可能性もある。今後の物価動向やFRBからのメッセージは要注目だ。

1月FOMC議事要旨、資産買入のガイダンスはあいまいだがハト派的=JPモルガン

米連邦準備理事会(FRB)が17日、米連邦公開市場委員会(FOMC、1月26~27日開催分)の議事要旨を公表した。この中では米景気回復は「FRBの目標とする水準にはほど遠い」との認識で一致していたことが明らかとなり、市場が警戒する物価上昇については「一時的で長続きしない」との見解が示された。

JPモルガンは17日付のリポートで「資産買い入れに関するガイダンスはあいまいだが、ハト派的な内容だった」と指摘した。リポートでは、いつか(some time)資産買入の縮小(テーパリング)を検討するとの見解が示されたが、その決定についての彼らの進化する考え方をかなり前から(well in advance)伝えることが記されているとし、市場が警戒するテーパータントラムに配慮する姿勢が示されていたことに着目。

将来の金利政策に関するガイダンスも同様で、昨年9月に発表された柔軟な平均インフレ目標(AIT)からは程遠いとしていた。その一方で、資産のバリュエーションに関する表現が変わったことにも着目。11月FOMCでは「穏やか」(moderate)だったが、1月は上昇(elevated)と判定され、社債スプレッドと株がアセットクラスで名指しされた。

![]()

")

")

")

スコアから探す

スコアから探す