日経平均株価が2月15日、30年と半年ぶりに3万円の大台を回復した。この背景を考えて見ると、新型コロナ禍による日本を含めた各国の財政支出の急拡大、そして主要中央銀行による大量のマネー供給のインパクトが大きい。米国の巨大IT企業の「GAFA」株や金、銀、ビットコインなど多様な資産市場に資金が流れ込み、この1年間で価格を押し上げてきた。今、日本株にその流れが来ているのではないか。

さらに底流を流れるのは通貨価値下落のリスクだと考えられる。緩和政策からの出口戦略はどの国にとっても極めて難しく、ソフトランディングへの確信は持ち得ない。少しバランスが崩れればインフレが急速に進みかねない状況である。経済の先行き不透明感も根強い。結局、財政・金融政策ともに景気刺激型が継続される見込みであり、通貨価値下落のヘッジ手段となる資産へのマネーの流入は続きそうだ。

資産価格の説明つかず

注意すべきは米国の長期金利だ。日本の場合、日銀によるイールドカーブ・コントロールで長期金利も固定化している。一方、市場に委ねられている米国の長期金利が早い段階でインフレを織り込んでイールドカーブに角度が付けば、日本株を含めて資産価格の合理的説明が成り立たなくなる可能性がある。

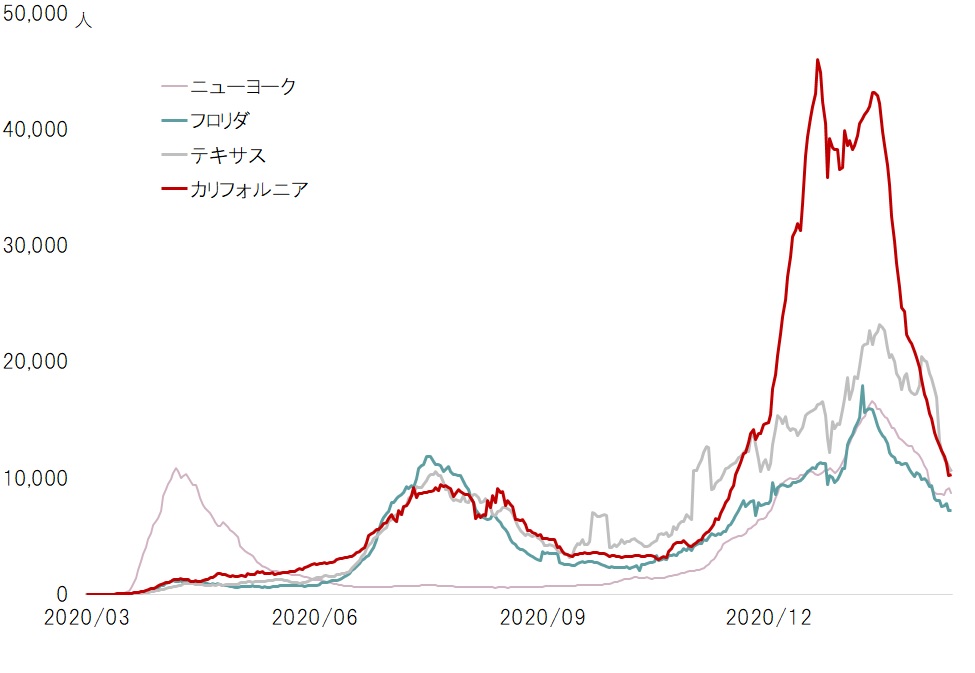

景気動向にも大きな影響を与える米国での新型コロナ感染状況だが、全米のGDPに対する構成比の大きいカリフォルニア、テキサス、ニューヨーク、フロリダの4州では、第3波の感染拡大はピークアウト感が強まった。特に第3波の状況が厳しかったカリフォルニアは、急激に新たに確認された感染者が減少している。

図表:米国主要4州における新型コロナ新規感染者数(7日移動平均)

期間:2020年3月~2021年2月13日、出所:ジョンズ・ホプキンス大学の調査よりピクテ投信投資顧問が作成

これは、米国経済にとっては当然ながら悪い兆候ではない。ニューヨーク・タイムズ紙によれば、2月14日現在、少なくとも1回のワクチン接種を終えた人は全体の12%、2回接種を終えた人は4.2%になった。米国でもワクチンの不足が伝えられており、まだ曲折も想定しなければならないが、本格化しつつあるワクチン接種がこのまま軌道に乗れば、新型コロナの収束が見えてくる。

雇用なき景気回復か

ただし、ポスト・コロナ期においても、社会のリモート化の流れは継続することが予想される。これにより産業構造の新陳代謝が起こり、企業の淘汰や労働移動が続く可能性は否定できない。新型コロナが収束しても、しばらくは「雇用なき回復局面」になるのではないか。

その間は米連邦準備理事会(FRB)による金融緩和が行われ、速度の遅い経済成長の下で長期金利の上昇は抑制されると考えられる。この緩慢な景気回復と量的緩和の継続が、米国、そして日本の株式市場には最も好ましいシナリオと言えるかもしれない。むしろリスクは、先述の通り、早い段階で景気が過熱し、物価上昇により金利が早期に上がることだ。そうなれば、マネーの流れは大きく変化する。

日経平均が今後も3万円台を維持できるか否かを考えるには、まさに米国の長期金利が最も有効な先行指標と言えそうだ。

ピクテ投信投資顧問シニア・フェロー 市川 眞一

クレディ・スイス証券でチーフ・ストラテジストとして活躍し、小泉内閣で構造改革特区初代評価委員、民主党政権で事業仕分け評価者などを歴任。政治、政策、外交からみたマーケット分析に定評がある。2019年にピクテ投信投資顧問に移籍し情報提供会社のストラテジック・アソシエイツ・ジャパンを立ち上げ

")

")

スコアから探す

スコアから探す