米国のインフレや金利上昇の行方が国内債券市場でも高い関心を集めている。QUICKが6月28日に発表した6月のQUICK月次調査<債券>で、最も注目している債券価格の変動要因として「海外金利」を選んだ市場参加者の割合が59%となった。2010~12年ごろの欧州債務危機の時期を上回り、1996年の調査開始以来で最高の水準になった。

上昇、下落どちらの要因とみているかを反映した指数は中立の50を下回る37.9で、多くの市場参加者が債券価格の下落要因(金利の上昇要因)として海外情勢を注視している。

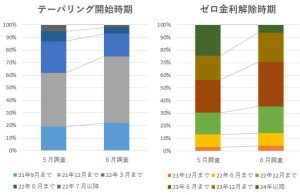

米連邦準備理事会(FRB)による量的緩和の段階的な縮小(テーパリング)が決まるのがいつになるかとの予想を5月調査に続いて聞いたところ、年内を予想する市場参加者が5月の62%から75%に増加した。ゼロ金利政策の解除に踏み切る時期についても23年末までとの予想が9割以上で、5月の7割強から上昇した。6月16日まで開かれた米連邦公開市場委員会(FOMC)で参加者の政策金利見通しが切り上がり、想定よりも早期に金融政策の正常化を進めるとの見方が広がった。

新発10年物国債利回りの先行き予想は4カ月連続で低下し、7月末時点の予想は0.060%だった。年末にかけて上昇するとの見方は変わっていないものの、水準は切り下がった。21年末時点の予想は0.091%と、半年後の水準予想としては1月調査以来、5カ月ぶりに0.1%を下回った。

新型コロナウイルスワクチンの接種を受けた場合、生活をコロナ以前のスタイルに戻すかを聞いたところ、「半分くらい戻す」との回答が70%だった。「今の生活を続ける」との回答は15%で、「完全に戻す」は9%にとどまった。

調査は6月22~24日に実施。金融機関などの債券市場関係者124人が回答した。

")

")

")

スコアから探す

スコアから探す