フィデリティ投信マクロストラテジストの重見吉徳が日本の投資家の皆様に、マーケットの動きを理解するためのヒントをお伝えします。

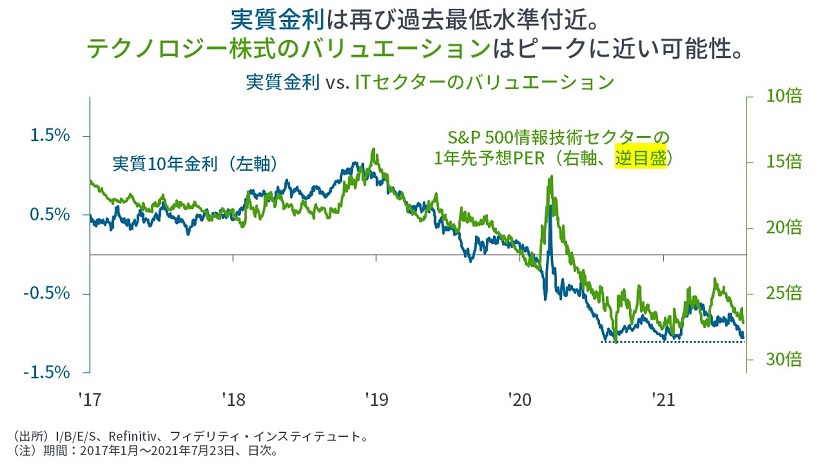

以下の図のとおり、これまでのところ、米国テクノロジー株式のバリュエーションは、実質金利の低下によって押し上げられてきました。

資金調達コストが低いため、高いバリュエーション(=低い期待リターン)が正当化されます。しかしながら、実質金利は再び、史上最低水準付近にあり、テクノロジー株式のバリュエーションはピークに近づいている可能性があります。

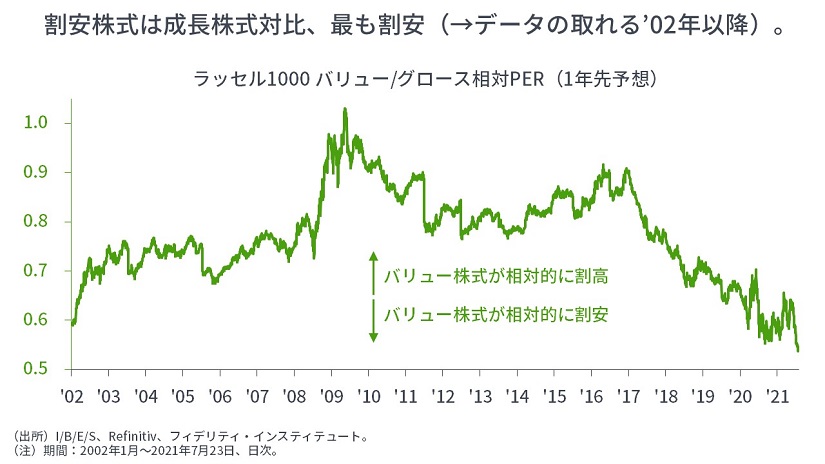

また、同様の背景から、割安株式は成長株式対比、過去20年で最も割安です。

投資戦略を考えると、(高いバリュエーションによって期待リターンが低下している)成長株式から、(期待リターンが相対的に高い)割安株式への分散投資を検討したい水準です。

先にまとめ:インフレ期待を台無しにしたFRBと住宅市場の問題

米連邦準備制度理事会(FRB)は昨年9月以降、インフレ目標を修正すると同時に、「インフレ率がしばらく2%を超えること」を目指してきました。

しかし、①その新しい目標の達成に向け、いったん持ち上がったインフレ期待は再び、過去数年のディスインフレ期並みに低下しており、FRBの新しい政策スタンスは「振り出し」に戻っています。振り出しに戻したのは、ほかならぬFRBです。

そして、➁インフレ期待の低下は、長期金利の低下につながっており、米国の家計では、住宅市場の更なる過熱と家賃の高騰が大きな懸念材料になっています。住宅価格や家賃の高騰はインフレ率の上昇につながりますが、これらは賃金対比で大きく上昇しているため、家計の購買力喪失や格差拡大が問題になります。

FRBは今後、インフレ期待を再び押し上げ、一方で、住宅を含む資産市場の過熱感を抑制しつつ、しかも、雇用の拡大を待つ必要があります。その方法として、例えば、量的金融緩和(QE)については、住宅ローン金利の低下につながっているMBSの買い入れを早期に縮小(テーパリング)させる一方、「利上げはかなり先」とのメッセージを発することでインフレ期待を再醸成させることが考えられます。

バイデン政権の経済政策と株式市場との関係性を考えると、割高なものがさらに割高になる「成長株式優位の相場」は、現政権の経済政策が(独占の問題を含め)うまく行っていない局面であることを示唆します。反対に、「割安株式優位の相場」こそが(競争の復活を含め)現政権の経済政策の目標とするところと言ってよいでしょう。我々は政治と政策の動向を読みつつ、投資先を分散させる必要があるでしょう。

長期金利低下の背景と今後

冒頭に述べたテクノロジー株式や成長株式高騰の背景としては、長期金利(名目金利)の低下が挙げられます。そして、その長期金利低下の背景としては、以下の5つが挙げられます。

① 潤沢な流動性と国債(担保)の不足:i) FRBによる債券購入と流動性供給。ii) 債務上限に関連した米国債の発行抑制と財務省口座の資金放出

② 外国の銀行や年金、その他の機関投資家による米国債やMBS、その他のドル債の買い

③ 経済再開トレード(リフレ・トレード)のロスカット

④ 中国を含む景気の鈍化見通し:世界経済の成長率やインフレ率、企業業績の「伸び」のピーク感

⑤ FRB幹部による「インフレは一時的」との強調と、6月FOMCで見せたタカ派姿勢

上記のそれぞれを考えると、①は長期金利低下の主要な要素になっていると見られますが、債務上限の引き上げ(=国債発行の再開と資金吸収)と共に解消されると思われます。

次に、②は季節性や水準感に左右されます(→例えば、邦銀による期初の買いは終わり、現状の利回りはかなり低い)。さらに、③はすでに解消されているでしょう。

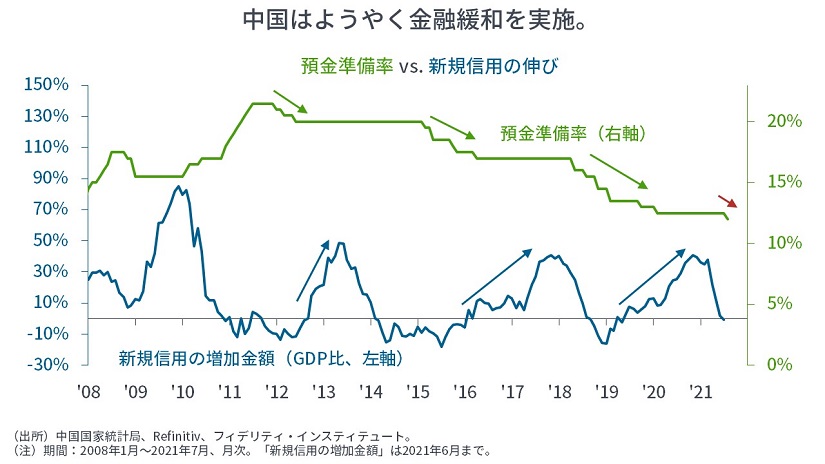

そして、④は特に中国の与信鈍化が過去数ヵ月にわたり懸念材料として議論されてきました。しかし、中国人民銀行は今月9日に預金準備率の引き下げを表明しており、対応策が取られました。中国の経済指標は今後、数ヵ月のラグをもって、上向くと見られます。

FRBは、せっかく上向いたインフレ期待を、自ら「振り出し」に戻した

問題は、⑤の、FRB幹部による「インフレは一時的」との強調と、6月FOMCで見せたタカ派姿勢です。

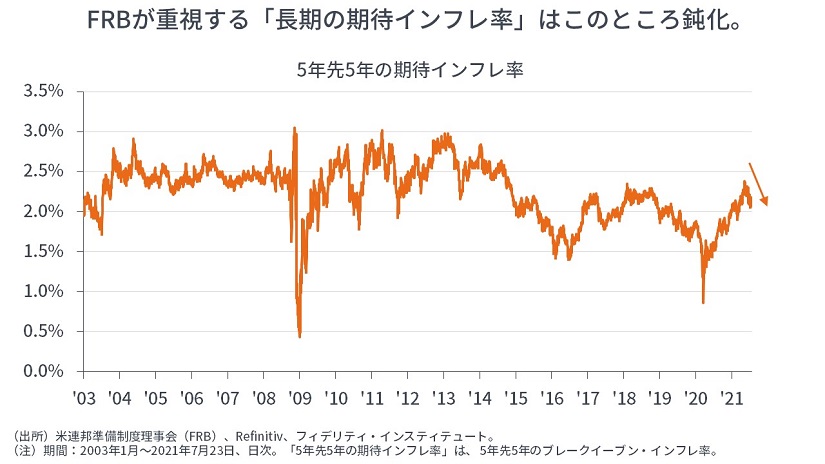

FRBは「インフレは一時的」と強調し過ぎたように思われます。それは、FRBが注目しているインフレ率のひとつである「5年先5年の期待インフレ率」を見ればわかります。

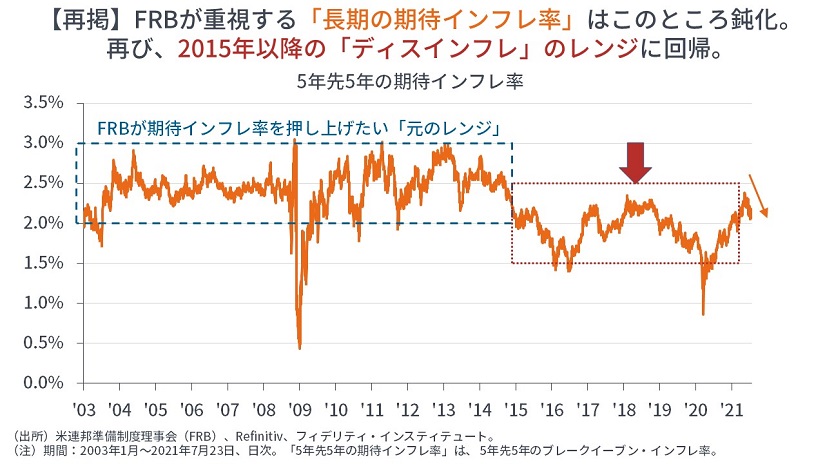

この長期の期待インフレ率は、2003年から2014年頃までは「2.5%」を中心として動いていましたが、それ以降は「2.0%」を中心に動いており、マーケットはディスインフレの期待を抱いてきました。

より正確には、2015-16年当初は原油価格の下落が影響していたのですが、その後の2017-18年にはFRBが積極的に利上げを行ったことで、インフレ期待の上昇が止まってしまいました。また、その頃から、冒頭の割安株式/成長株式の相対バリュエーションが低下し、成長株式優位の方向に進みました。

このインフレ期待の停滞を打破しようとするのが、FRBが昨年9月に正式採用した「柔軟な平均インフレ目標(通称:FAIT)」で、FRBは現在、実際のインフレ率が2%を上回ることを目指しています。

(以下にも再掲するとおり)「5年先5年の期待インフレ率」は、今年5月上旬にようやく2018年の高値を上抜けしたばかりでしたが、5月中旬以降低下し、直近では2015年以降の「ディスインフレの世界」に戻っています。

「一度は上昇したインフレ期待がしぼんだ」ということは、A. 金融市場も(FRBが言うとおり)「インフレは一時的」と考えるようになったか、B. FRBによる早期のインフレ対応=金融引き締め姿勢を織り込んだか、のどちらかもしくは両方です。後者は6月のFOMCで示されました。

FRBにとっての大きな課題と取りうる政策

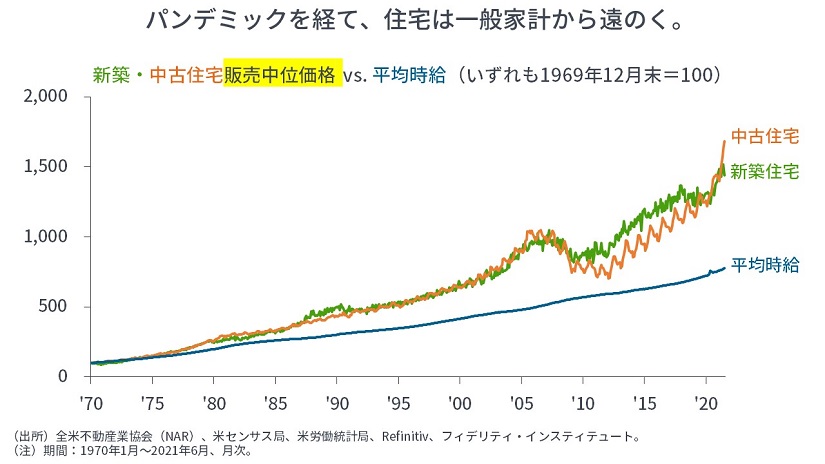

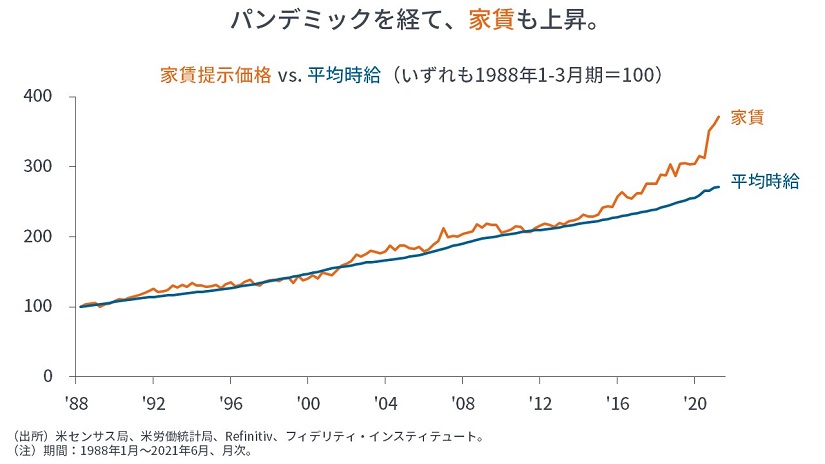

インフレ期待の低下は再び、長期金利の低下につながっており、かねてより過熱感が指摘されてきた住宅市場に懸念が集まっています。

以下の図のとおり、住宅価格や家賃は賃金対比で大きく上昇しており、家計の購買力喪失や格差拡大が問題になっています。経済格差の解消はFRBが自らに設定している課題であり、住宅価格の上昇は主要国にとっての大きな課題です。

FRBは今後、インフレ期待を再び押し上げ、一方で、住宅を含む資産市場の過熱感を抑制しつつ、しかも、雇用の拡大を待つ必要があります。

その方法として、例えば、量的金融緩和(QE)については、住宅ローン金利の低下につながっているMBSの買い入れを早期に縮小(テーパリング)させる一方、「利上げはかなり先」とのメッセージを発することでインフレ期待を再醸成させることが考えられます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

")

")

")

スコアから探す

スコアから探す