【QUICK Money World 辰巳 華世】個人の資産運用に注目が集まっています。老後資金の不安や新型コロナウイルス感染拡大の影響から生活様式の変化もあり資産運用を本格的に始める投資家が増えています。今回は、資産運用を始める理由、おすすめの運用方法について、資産運用を始める際の注意点について分かりやすく解説します。

資産運用を始める理由とは?

資産運用を始める理由は人それぞれです。人生の中では、就職、結婚、出産、子育て、住宅購入など様々なライフイベントがあり、その時々でお金がかかります。こういったライフイベントに備えて、お金を増やすことを目的として資産運用を始める人もいます。また、今後起こり得る災害や病気、老後の生活に備えて資産運用を始める人もいて、理由は様々です。

私たちを取り巻く環境は大きく変化しています。例えば、雇用、給与、退職金など労働環境を見ても、不安要素が多いです。終身雇用や年功序列型の賃金の崩壊による給与の伸び悩み、退職金支給額の減少、年金の所得代替率(現役世代の手取り収入と比べた年金額の割合)の低下などが考えられ、自ら資産を増やし、老後資金を準備していくことが必要になります。

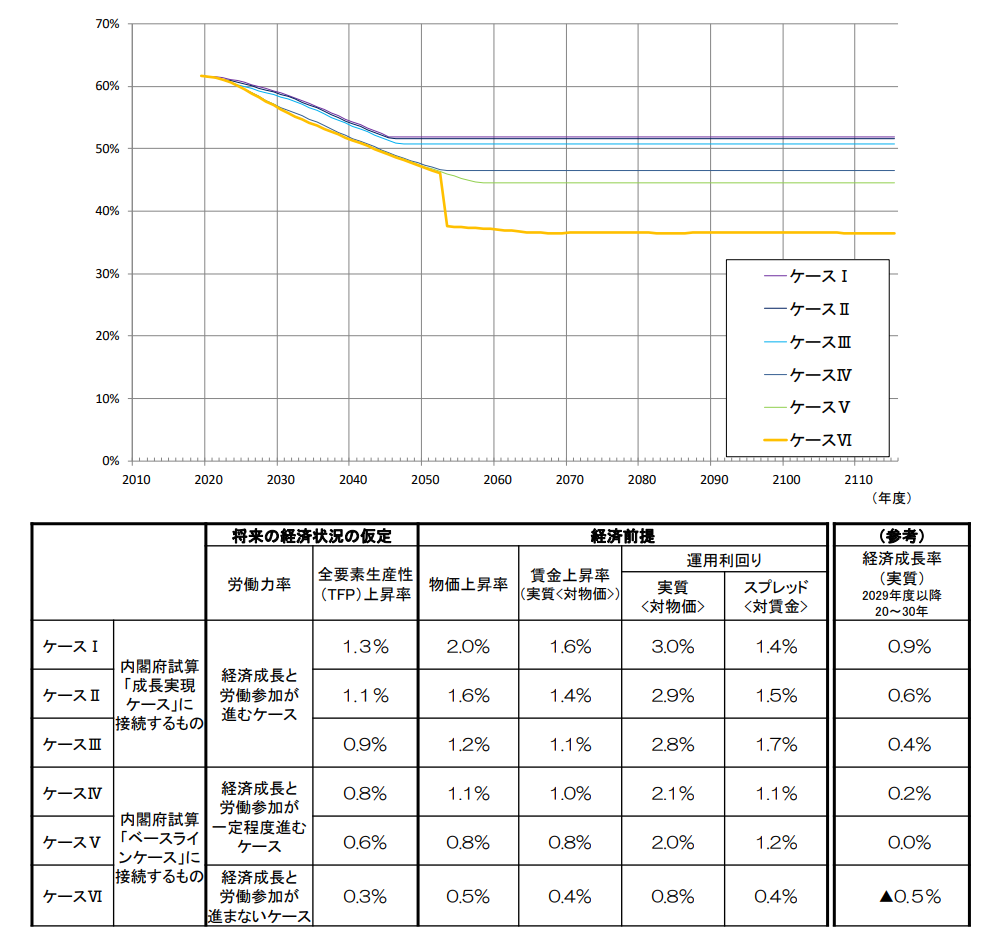

<公的年金の所得代替率の推移>

(出所:厚生労働省の2019年財政検証)

また、これまで日本は長い間、物やサービスの値段が上がらないデフレの状態が続いていましたが、新型コロナウイルス収束後、この先は、物価が上昇するインフレの時代がやってくるとの声があります。金融緩和によってデフレ脱却を目指す日銀は2013年1月に消費者物価指数(CPI)の前年比2%上昇を物価安定の目標としています。インフレは物の価値が上がり、お金の価値が下がることです。同じ物を買うにしても以前より多くのお金が必要になり、対策が必要です。

この様に私たちを取り巻く環境が大きく変化しており、この先の日本を生きていく上で、資産運用は必須であると言えます。

資産運用を始めるベストな年齢や時期はある?

資産運用は年齢に関係なく、いつでも始めることができます。ただ、長期間運用するほど有利な投資手法が多いので、資産運用の必要性を感じたら早く始めた方が良いと言えます。

というのも、運用期間が1~3年など比較的短い期間しか運用できない場合は、リスクが大きい商品で損失を出してしまうと、残りの運用期間で損失を埋めることができません。一方、先進国の株式相場は15年以上の超長期で見れば右肩上がりとなっており、長期的に運用すれば一時的に損失が出ても長期で取り返すチャンスが巡ってきます。

もちろん、リスクは高いですが、短期で利益を見込める投資手法もあります。株式の短期売買(デイトレード等)や外国為替証拠金(FX)取引などは短期間で利益を得たい人向けの投資方法です。

資産運用を開始する時期が遅すぎるということはありません。資産運用はいつからでも開始できるよう、短期向け・長期向けなど色々な投資方法があります。自分の資金計画に応じてそれぞれの投資方法を使い分けることが良いでしょう。

初心者におすすめの資産運用とは:低リスクの中長期投資を選ぼう

投資初心者におすすめの資産運用は、リスクの低い中長期の投資が良いです。今手元にある資産を、比較的長い時間をかけて着実に増やすための資産運用がおすすめです。実際にどのような投資方法があるのか見てみましょう。

株式投資

株式投資による運用では、2種類の利益を得ることができます。一つは株式を売買することによる売却益、もう一つは企業が出す配当で受け取る利益です。

株式を購入した時の価格と売却する時の価格の差分が利益となります。購入時よりも高く売却した場合、利益となり、安く売却した場合は損失となります。売却益が出た場合は、源泉分離課税で20.315%の課税があります。一方、損失が出た場合は、税金はかかりません。なお、損失の場合、確定申告をすれば利益と損失が相殺できる「損益通算」と、株の損失を3年間繰り越してその間の利益と相殺できる「繰越控除」の特例があります。

株式投資では配当で利益を受け取ることもできます。年1−2回、企業から1株保有あたりの配当金を受け取ることができます。ただ、配当は必ず出るわけではありません。企業の業績によっては減配や無配になることもあるので確認が必要です。企業が開示する決算で、配当予想を出すことが多いので確認すると良いでしょう。また、株式の配当利回りを確認することで配当金を計算することもできます。

株価×配当利回り(%)=配当金

配当と配当利回りは上の計算式の関係となっており、株価1000円で配当利回りが2%の場合、1株当たり配当金は20円になります。

企業によっては、お金による配当とは別に、現物による配当があります。これは、企業ごとに決められた株の保有枚数や保有期間の条件を満たすことで、株主優待を受けることができるものです。企業が開発している商品や割引券、カタログギフト、クオカード等が貰えます。優待もすべての企業が実施しているわけではないので、確認する必要があります。

投資信託

投資信託とは、投資家から集めた資金を一つの大きな資金としてまとめ、資金運用の専門家が複数の株式や債券などに投資を行い、得た利益を投資家それぞれの投資額に応じて分配する商品です。専門家が運用し管理してくれるので、初心者でも挑戦しやすいです。海外の株式や債券などに投資する投資信託もあり、自分では投資しにくい分野に投資できるなどの魅力があります。証券会社や銀行から購入することができます。

参考記事:投資信託とは何か?どう運用される?始め方やメリットもわかりやすく解説

NISA

NISA(少額投資非課税制度)とは、個人投資家を対象とする非課税制度です。ニーサと呼びます。NISA口座で購入した金融商品から得た利益は、税金がかからなくなります。証券会社や銀行などでNISA口座を開設して取引します。

参考記事:非課税制度のNISAを紹介 いつまで利用可能?つみたてNISAとの違いは?デメリットや注意点も解説

iDeCo

iDeCo(個人型確定拠出年金)は、イデコと呼ばれる私的な年金制度です。iDeCoは自分で申し込み、掛金を拠出し、保険や定期預金、投資信託など自分で運用商品を選択し、資産を形成する年金制度です。掛金を60歳になるまで拠出し運用し、60歳以降に老齢給付金として受け取ることができます。原則60歳になるまでお金を引き出すことができません。証券会社や銀行などでiDeCoの口座を開設して取引します。

参考記事:iDeCo(個人型確定拠出年金)とは何か 拠出上限額やNISAとの違い、節税メリットなどをわかりやすく解説

資産運用を始める際の注意点

資産運用を始める時には「リスク」があることを理解しておく必要があります。「リスク」と聞くと、一般的には、「危険なこと」というイメージが強いかと思いますが、投資の世界での「リスク」とは、「得られる利益の不確実性の度合い、振れ幅の大きさ」を示しています。「リスク」が大きいということは、振れ幅が大きい、つまり、利益が大きくでる可能性もあるが、一方で損失が出た場合の影響も大きいという意味です。

株式投資の株価や投資信託の基準価額は、社会情勢や経済状況など様々な外的要因で変動します。利益が出る場合もあるし、状況によっては損失が発生することがあるとういことを認識しておく必要があります。そのため、自分が保有する資産の何%を価格変動がある資産運用に使用するかは事前に決めて計画的に運用すると良いでしょう。

まとめ

資産運用が必須の時代がやってきました。「将来に向けて資産を増やしたい」と思った時が資産運用の始め時です。初めての投資は、着実且つ計画的に資産を増やせる投資方法を選びましょう。老後の資産形成が目的であれば、NISAやiDeCoなどの制度を活用し、積み立てで長期運用を考えると良いでしょう。

※QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!

")

")

")

")

")

スコアから探す

スコアから探す