フィデリティ投信マクロストラテジストの重見吉徳が日本の投資家の皆様に、マーケットの動きを理解するためのヒントをお伝えします。

9月21~22日の米連邦公開市場委員会(FOMC)後に示された四半期経済見通しでは、6月時点よりも多くのFOMC参加者(18人中9人)が「来年2022年中の利上げ」を見ていることが示されました。

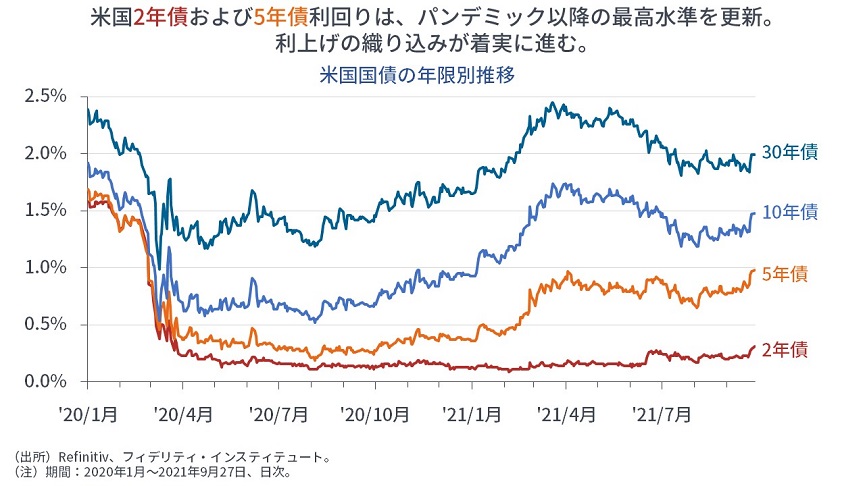

他方、米国債市場では、2年金利よりも5年金利の上昇が著しく、2年-10年利回り差や5年-30年利回り差はいずれも拡大しており(=イールドカーブはスティープ化)、金融市場は「利上げはまだまだ先で、FRBは景気過熱を許容する」といった評価になったようです。

利上げは2023年以降と見られる

筆者も「最初の利上げは2023年以降」と考えています。

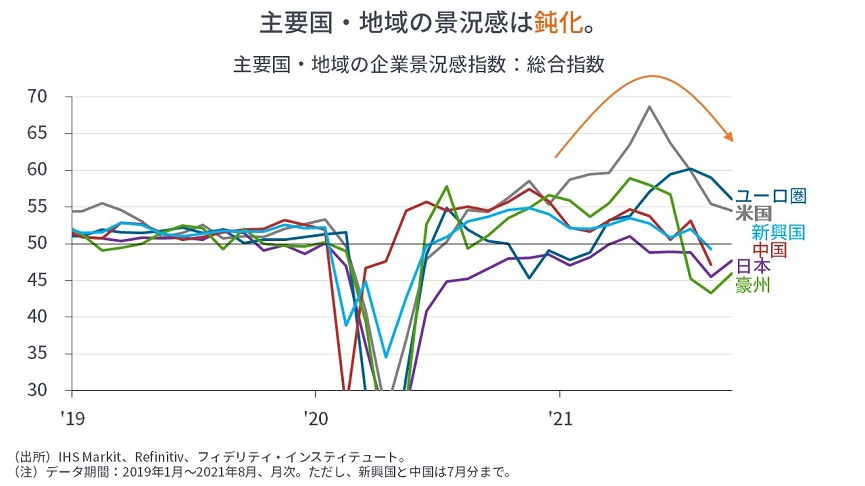

まず、①主要国・地域の企業景況感指数や景気先行指数などを確認する限り、現時点の景気拡大の勢いは鈍くなっています。世界金融危機以降は、おおむね3年程度で一巡するサイクルを描いています。「このまま一気に景気過熱」(≒更なる強い需要が供給制約にぶつかる)というよりも、「時間をかけた景気拡大」(≒需要のスローダウンに対し、供給が緩やかながら追い付いてくる)がメイン・シナリオです。

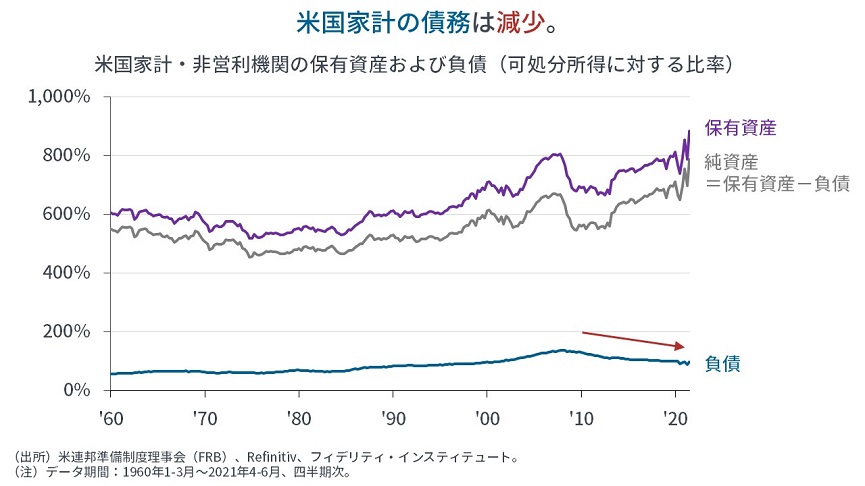

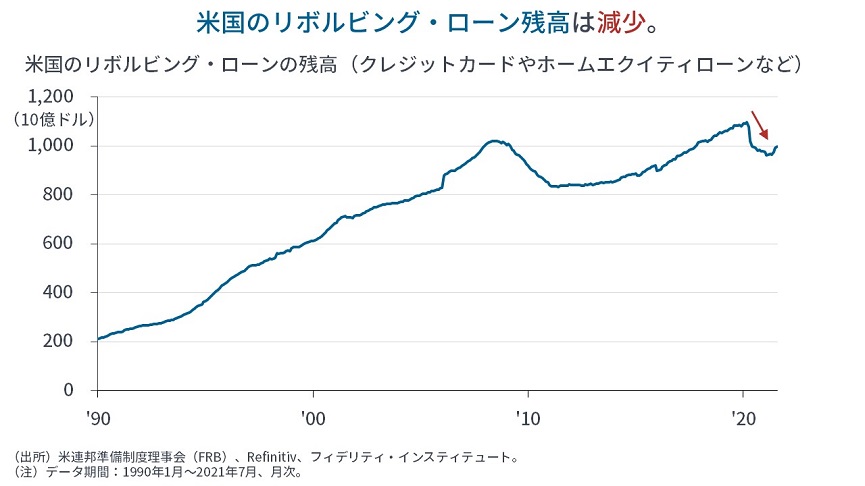

参考までに、米国に関して言えば、家計の債務削減によって、バランスシートが健全化していることが「追い風」であり、債務のサイクルから考えると「景気拡大は始まったばかり」と示唆されます。また、他の主要国でも、米国と同様、パンデミックで得た貯蓄が経済の支えです。

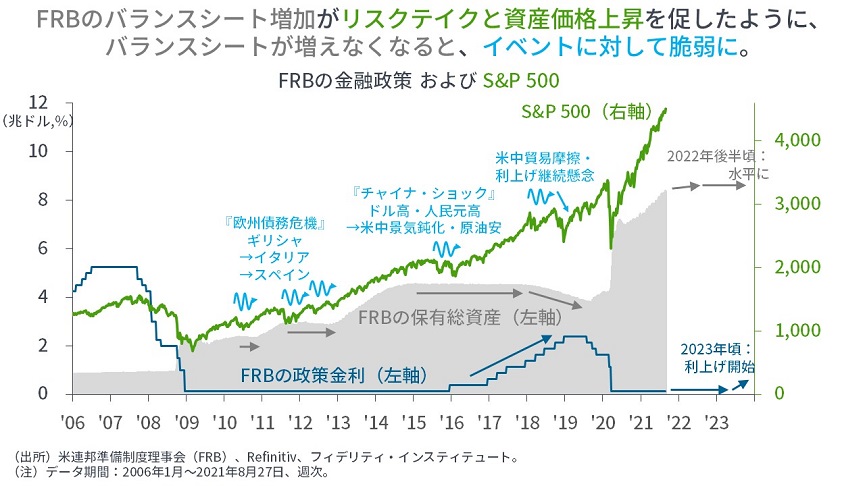

次に、②ノルウェーが利上げを行い、イングランド銀行が金融引き締めに向け積極姿勢を示すなど、各国・地域がこぞって、利上げや量的金融緩和の縮小に進んでいます。幅広い国や地域の金融引き締めや流動性供給の終了は、何らかのショックに対して金融市場を脆弱にさせる可能性があります。変動性の高まりや相場の調整も、米連邦準備制度理事会(FRB)による利上げ開始を遅らせる要因になるでしょう。

流動性の新規供給が減ると、投資家は考え始める

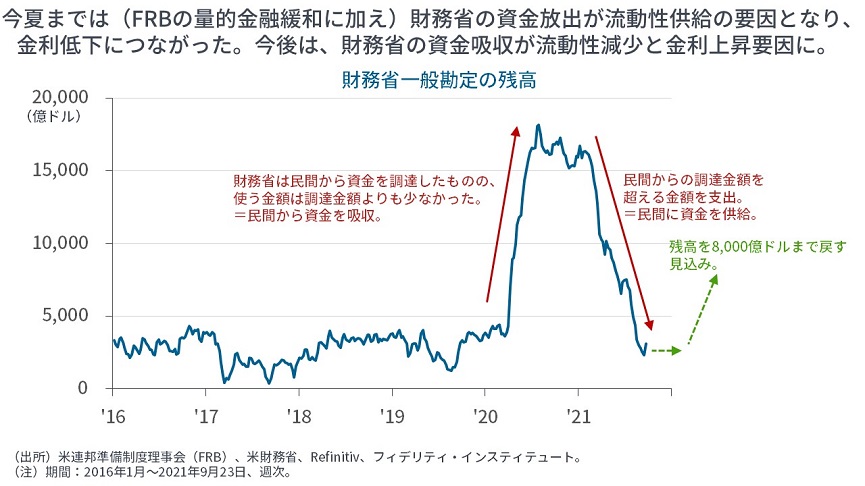

FRBを始め、主要中央銀行による流動性の新規供給は今後、減少していきます。また、金融市場において最も重要なドルを供給する米国については、議会が債務上限問題を切り抜けると、財務省が国債の発行を再開すると共に、財務省一般勘定(=FRBにある財務省の口座)に資金を蓄えることで、資金を吸収していきます*。

*(テクニカル)補足しておくと、財務省が国債を発行する理由は、調達した資金を、①既往債務の借り換えに充てたり、②財政支出をしたり(例:防衛装備品を買ったり、インフラ投資をしたり)、③財政移転をしたり(例:給付金を配ったり)するためです。これらの場合、国債発行によって財務省が吸収した資金はすぐに、金融市場や実体経済に還元されることになりますから、資金の量は中立です。しかし、財務省が国債発行によって調達した資金を吸収したまま、使わないでおくと(=FRBにある財務省口座に寝かしたままにすると)、資金の量は減少します。財務省一般勘定の資金残高は(債務上限問題により、今年2月の1.6兆ドルから)直近で2,726億ドルまで減少していますが、今後はこれを8,000億ドルまで積み直す予定です。債務上限問題を切り抜けると、(FRBによるテーパリングによって)流動性が増えないどころか、(財務省による資金蓄積によって)流動性が減ることに注意が必要です。

中央銀行によるマネーの新規供給が止まると、実体経済は「自立」するわけですが、プロの投資家(=金融市場)も自立を求められます。すなわち、今までは、「マネーが増える、すべて買いだ」が正解で、いわば、頭脳というよりも、度胸と反射神経の世界でした。「いかに大胆か、いかに素早いか」がモノを言い、考える暇はなかったわけです。

しかし、これからは、彼らプロの投資家も考え始めます。例えば「どの企業がマネーの恩恵で割高になっているのか」あるいは「どの企業の業績が自立した経済・金融環境で伸びそうなのか」といったことを考え始めます。資産価格はこれまで、中央銀行による流動性供給の恩恵を大きく受けてきましたが、まもなくその支えがなくなり、各企業の実力が問われる局面に移行すると見られます。

これまでは、マネーに頼って市場全体を買えば大きな値上がり益を得られましたが、プロの投資家は今後、どの業種や企業が他に比べて良くなるのかを考え、投資先を選別し始めます。マネー供給の恩恵が大きかった業種の調整リスクに注意が必要で、来年の市場全体の期待リターンは昨年や今年よりも鈍く、個別企業の業績見極めが重要になると考えられます。運用会社の真価が問われる局面です。

運用会社だけでなく、ファイナンシャル・アドバイザーの力が重要に

合わせて、今後は、ファイナンシャル・アドバイザーの真価が問われる局面でもあります。

日本でも、特にパンデミック以降、インターネット証券会社を中心に、個人投資家の「すそ野」が広がったようです。彼らはまだ、金融市場の本格調整(≒恐ろしさ)を知りません。彼らは、インターネットや雑誌で過去のイベントや「長期・分散・積み立て」の基本を知っているかもしれませんが、「頭で知っている」のと、それを「実際に乗り越える」のとは全く別の話です。

資金の運用は簡単ではありません。良い時も悪い時にも、目に入ってくるもの、耳にするものはすべて悩みや禍の元になり得、(事後的には)誤った判断につながる場合があります。相場が下げたら投資から降りたくなり、新たに積み立ての資金を投じるのが不安になり、降りずに下げれば逸した利益を惜しむ、といったこともあるかもしれません。

そうした時にこそ、プロとしてのアドバイザーの役割が重要になります。料理でもゴルフでもジョギングでもテニスでも、早く上達するためには=楽しむためには、プロの助けを求めることはごくありふれたことです。出費を絞って、自分でやろうとすると、幾多の試行錯誤あり、時間の浪費あり、でしょう。

我々は皆、自分の得意なことを探したり磨いたり、自分の好きなことに時間を使う、そのためには、外にいるプロに任せられるものは任せるといった「特化と時間の最大化」が必要かもしれません。

もちろん、プロの側は、正しい方法を伝授し、失敗(=なぜうまく行かなかったか)の理由をフィードバックし、成功体験を分かち合うことが求められます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

")

")

")

")

スコアから探す

スコアから探す