週末に近くの小学校を通りかかったら、校庭に白いテントと入退場門が用意されていました。運動会が開かれる直前だったようです。西日を浴びながら予行演習をしたことを思い出しました。

日本国内でもガソリン価格が上昇しています。輸送コストの上昇が、様々な財やサービスの価格に波及するものと思われます。そうした中、10月末には『COP26』(第26回国連気候変動枠組み条約締約国会議)が開幕し、同じ週に、OPEC(石油輸出国機構)とロシアなどの主要産油国による「OPECプラス」の会合も開かれました。

「かたや気候変動対策の加速を訴え、かたや産油国に増産を迫るというのは整合性が取れるのか」というツッコミが入ったら、筆者は切り返せるのだろうかと不安に感じました。我々が現在、経験している燃料価格の高騰は、気候変動対策強化の「予行演習」と考えられるかもしれません。

良いニュース:飲み薬は「ゲーム・チェンジャー」

実体経済や金融市場にとって、とても良いニュースがありました。それは、製薬の世界大手2社(メルク、ファイザー)が相次いで新型コロナウイルス感染症を治療するための飲み薬を開発したというニュースです。

新型コロナウイルス感染症は、予防と治療の両面からコントロールする段階へと進み、ウイルスとの共存=日常生活の回復がいよいよ本格化します。

パウエル議長:我々は“behind the curve”ではない

11月上旬、FRB(米連邦準備制度理事会)はFOMC(米連邦公開市場委員会)を開き、テーパリング(金融資産買い入れ金額の縮小)を決定しました。縮小のペースが変わらなければ、金融資産の買い入れは2022年6月に停止されます。

パウエル議長はFOMC後の記者会見で「我々は“behind the curve”ではない。起こりえる可能性に対してうまく対処できるポジションにいる」と述べました。

“behind the curve”は、「マーケットによる政策金利の織り込みに対し、中央銀行が後れを取っている」という意味で、現下の場合には「後れを取っているなら、インフレ懸念が台頭する恐れがある」ことを示唆します。議長はこれを「杞憂」としたわけです。

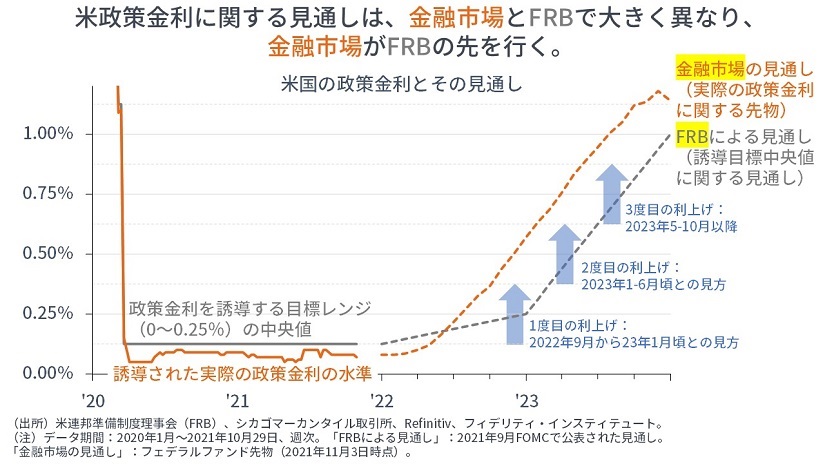

実際、マーケットによる利上げの織り込みは、FRBによる利上げ見通しの「かなり先を行って」おり、マーケットは、FRBが「インフレを一時的」と読み違って“behind the curve”に陥ることを心配しています。

FRBの言い分は、「景気過熱によるインフレに対してではなく、供給制約によるインフレに対して利上げを行うのは、セオリーから外れる」というものでしょう。なぜなら、供給制約は利上げによって解消されるわけではないためです。一時的な供給制約から生じるインフレに対し、引き締めによって総需要を抑制してしまうと、生産能力が回復するときに不要な「マイナスの需給ギャップ」(→デフレ・ディスインフレ圧力)を生む可能性があります。

インフレはインフレ

しかしながら、インフレはインフレです。

家計は「供給制約だから、財・サービスは値上げされても止むを得ず、僕らは、それをカバーするだけの賃上げは要求しない」とはなりません。企業は「供給制約だから、原材料価格は値上げされても、僕らは、それを価格に転嫁しない」とはなりません。

原材料の価格上昇は実際に起きており、企業経営や生計を考えれば、値上げや賃上げに波及しない理由・保証はありません。まして(確かに1960年代の財政赤字=需要増も影響しましたが)、1970年代を思い出せば、供給要因によってインフレは高進したわけです。

ほとんどのセントラルバンカーや(筆者のような)評論家たちは、インフレを経験したことがなく、過去40年のディスインフレの中をずっと生きてきたわけですから、彼らの「インフレは一時的」との主張を「うのみ」にすることは最も避けられるべきことです。

過去40年を超えて歴史を調べるか、懐疑的になってポジションを分散させることが望ましいでしょう。レイ・ダリオの口癖は「私の人生では初めてでも、歴史上は何度も起きていることがたくさんある。それを知ることで備えられる」というものです。

中間選挙を考慮して“behind the curve”に陥るリスク

ちなみに筆者は、最初の利上げを「2022年12月」と考えています。11月に中間選挙を控えることから、政治に配慮して選挙直前(9月や11月)には利上げをせず、最初の利上げは選挙後になると思われます。

【上の図】でも確認できますが、「来年12月の利上げ」は、今年9月のFOMC四半期見通しで示されたタイミングとほぼ同じです。一方で、マーケット(フェデラルファンド金利先物)は、インフレの高止まりと労働市場のさらなる改善を見越し、最初の利上げを「来年9月頃」と見ています。

マーケットは今夏以降、ボトルネック(供給制約)によるインフレの長期化を見ており、パウエル議長も10月末になってようやくこれを認めました。インフレが長期化する中で、FRBが政治に配慮したり、上記の「経済理論」に固執したりして利上げを遅らせれば、FRBは“behind the curve”に陥り、マーケットや家計によるインフレ懸念はさらに高まる恐れがあります。

インフレ懸念は、長期金利の上昇と株価下落に直結する恐れがあり、ポートフォリオは十分な分散が必要でしょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

")

")

")

スコアから探す

スコアから探す