前回(インフレ懸念、ポートフォリオには「分散」が必要)の冒頭で触れたCOP26(第26回国連気候変動枠組み条約締約国会議)については、石炭火力発電についての合意が「段階的な廃止」から「段階的な削減」へと弱められました。土壇場でインドが変更提案を出しましたが、自然に考えれば、インドは会議に臨む前から、この変更案で決めていたでしょうし、中国もそれに乗るという話ができていたのでしょう。

他方で、来年2022年11月の米国中間選挙では、①現在の各党への支持と②過去の経験則を踏まえれば、大統領府と議会が「ねじれ」の関係になる可能性があります。そうなれば、バイデン政権の気候変動に関する政策実行力が弱まることも考えなくてはなりません。気候変動対策はバランスを取りながら、緩やかに進んでいくように思われます。

昨年の大統領選挙の頃、米国の世論は、リベラルに傾きかけていましたが、パンデミックがリベラルを含むあらゆる人々の生活を「束縛」したことで、(米国人が生来持つであろう)自由への渇望が再生している可能性があります。

米国景気が大変力強い中では(しかも、与党が一枚岩でなく経済政策の立案に二の足を踏むのを長く見せられた後では)、格差是正やインフラ投資、気候変動、巨大企業への規制強化などの介入的な政策への支持は幾分衰えることも考えなくてはなりません。同じ方向性は2024年の大統領選挙についても考慮しなければならないでしょう。

ただし、そうしたバランスの取れた政治情勢は、米国の景気にとっては大きな悪影響を及ぼさないと考えられます。

2022年の景気見通し:飲み薬が「ゲーム・チェンジャー」

シンプルな記述に留めますが、2022年は、米国を中心に世界経済は堅調に推移すると考えられます。前回触れたとおり、筆者は、2021年と2022年の違いは、2022年には新型コロナウイルスの「飲み薬」(治療薬)が普及することと考えています。

2021年は「ワクチンへの期待」があり、これが景況感を押し上げ、ワクチンは経済活動にも大きな効果をもたらしました。2022年は「飲み薬」によって、医療体制は本来のモードへと近づく可能性があります。それは、経済活動にとって大きなサポート材料でしょう。ただし、ボトルネックの解消は一朝一夕には進まないと考えるほうが自然であることから、「2022年の大半の期間においてインフレ圧力は残る」と考えています。

以下、2022年の世界経済の景気見通しについて、少しだけチャートで追っていきます。

米国が世界経済をけん引する

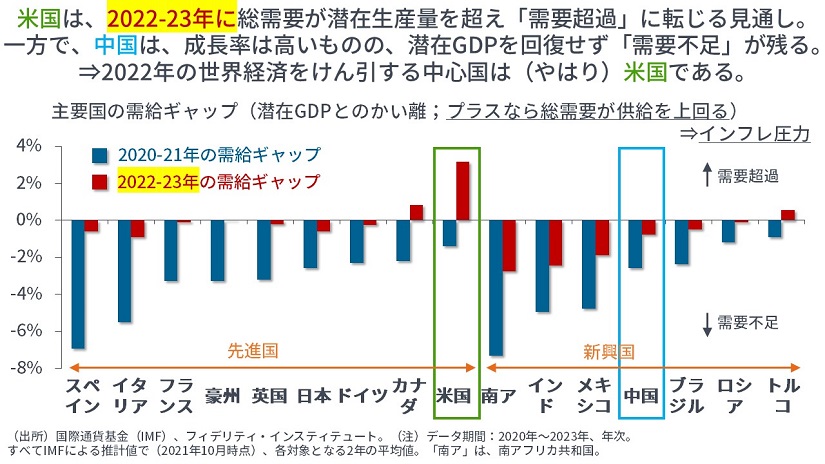

まず、国際通貨基金(IMF)の見通しによると、2022年の世界景気=総需要を支えるのは、米国と見られます。

以下の図中にも説明したとおり(→【図中の赤の棒グラフ】を参照)、中国を含む多くの国々は2022-23年にも「需要不足」を抱える一方で(→【赤の棒グラフ】が下向き)、「需要超過」となるのは米国やカナダ、トルコなどです(→【赤の棒グラフ】が上向き)。

もちろん、いずれの国々も普段より大きめの経済成長率を実現すると見られますが、コロナ前からのトレンド(→労働力人口や設備投資、生産性の伸びに従って増えるであろう供給能力)を上回って推移するのは、米国などに限られるということです。

他方、中国については、①環境を含む民間企業への規制強化や操業抑制、②最終財・サービスへの価格転嫁抑制や人民元高による利益の圧迫、③不動産への信用抑制や規制強化などで、景気に幾分のダウンサイド・リスクを考える必要があるでしょう。

(あらためてシンプルに捉える)世界経済の構造

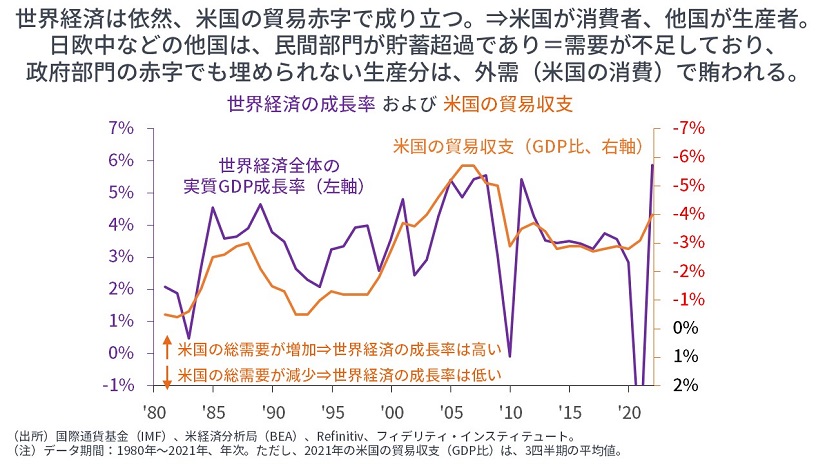

そもそも、世界経済の構造を考えると、米国は貿易収支が赤字です。これは「作る」よりも「食べる」ほうが多いことを意味しています。他方で、中国や欧州は貿易収支が黒字です。これは「食べる」よりも「作る」ほうが多いことを意味しています。

言い換えれば、米国が食べてくれないことには、他国は作っても余ってしまいます。それは、雇用が減ることも意味します。世界景気は米国の需要次第です。第2次大戦以降続く、この経済構造はもうしばらく変わらないと思われます。

ちなみに、この経済構造が崩れるときは、米国債(ドル)への信用が落ちるときです。米国債も日本国債も、将来の税収(や一部は過去に積み上げた資産)によって担保されているわけですが、現実的に税収(増税)では返済されないほどに債務残高が積み上がっていると「人々が思う」とき、このシステムは崩壊します。

マイナスの実質金利が実物投資や資産価格を支える

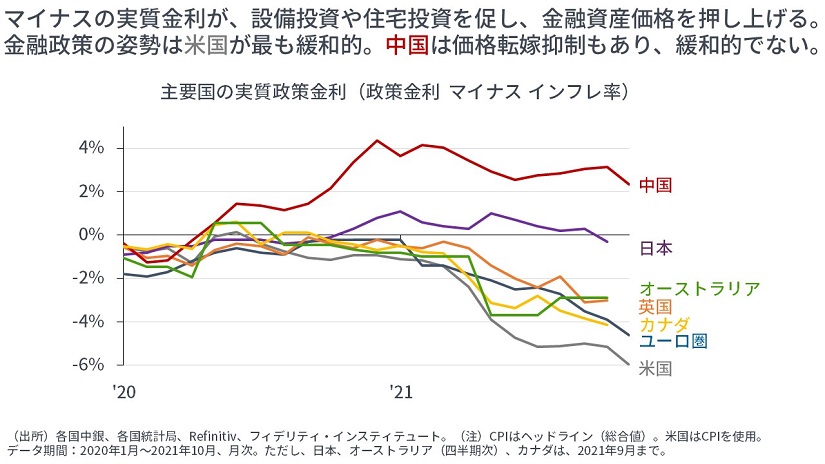

米国が世界景気をけん引する理由として、財政出動もありますが、金融政策が緩和的であることも大きいと見られます。

以下の図で示すとおり、主要国の実質政策金利を比較すると、米国が最も低く、金融政策のスタンスが最も緩和的です。それは、高いインフレ率のためだけではなく、高いインフレ率に対してゼロ金利政策を続けているという「政策反応」によって実現しています。マイナスの実質金利が、企業の設備投資や在庫投資、家計の住宅投資につながるほか、金融資産価格と個人消費を支えると見られます。

企業の設備投資について、パンデミック前は、企業が投資の機会を見出せず、「長期停滞論」が言われていました。

しかし、早期リタイアを含むパンデミック後の労働者不足に直面し、企業は省力化・自動化投資に取り組むと見られます。①(資本で調達すれば高いが、負債で調達すればゼロ金利で済む)資本コスト、②(高齢化を含め労働供給の不足が拡大する中での)労働コスト、③テクノロジーの進化を考え合わせれば、「資本(機械)による代替」はますます進む可能性があります。企業は、売上高が伸び悩む局面でも利益を増やすことを求められるため、生産性向上やコスト削減により、マージンの確保に努めると見られます。

また、企業の在庫投資について、パンデミック前は「ジャスト・イン・タイム」システムの下で、在庫を減らす方向でした。

しかし、企業は現時点で深刻な在庫不足に直面していますし、今後を考えると、生産停滞の継続による仕入れ価格の再上昇を恐れ、多くの在庫を早めに確保するインセンティブ(誘因)を持ちます。さらには、パンデミックを機に在庫の水準を増やす可能性も考えられます。大幅なマイナスの実質金利は、米国のみならず、世界の企業による設備・在庫投資を後押しする可能性が考えられます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

")

スコアから探す

スコアから探す