筆者は先々回のエントリー( 今年の漢字一文字は?、オミクロン株、2022年のインフレ見通し)で、今年の漢字一文字を「脱」としましたが、13日月曜日に清水寺で発表されたのは「金」でした。「脱」は20位までにも入っていませんでした→ちょっと意外でした。。。

2022年の米国リートと米国ハイ・イールド債券を考えるにあたって

ここまで過去4回のエントリーで、2022年の実体経済、物価、(インフレと)株式市場の見通しについて述べました。今日は、(インフレと)米国リート市場、米国ハイ・イールド債券市場の見通しについて簡単に述べます。

著名投資家のレイ・ダリオは、インタビューで個別資産クラスについて聞かれるときに「あらゆる資産は競争し合う」という表現をよく使います。筆者はこれを「割安なものは買われ、割高なものは売られる」「ボラティリティ調整後の期待リターンが長期には等しくなる」と解釈しています。

インフレもあり、金融環境の正常化もあり、おそらく2022年は2021年よりも変動性が高くなると思われます。どんな状況が生じても過ごせるような「全天候型のポートフォリオ」を作るために、米国リートと米国ハイ・イールド債券は効果的な役割を果たすだろうと筆者は考えています。

米国リート①インフレ時に良好

筆者は約1年前から「インフレの見通し」と「インフレ時のリートの良好さ」についてお伝えしてきました。インフレは2022年も高止まりすると考えています。また、長期的に考えると、2020年代は、環境対策、格差是正、米中ブロック経済化、政府債務の更なるマネタイゼーションなどによって、インフレ率は高止まりする可能性があります。

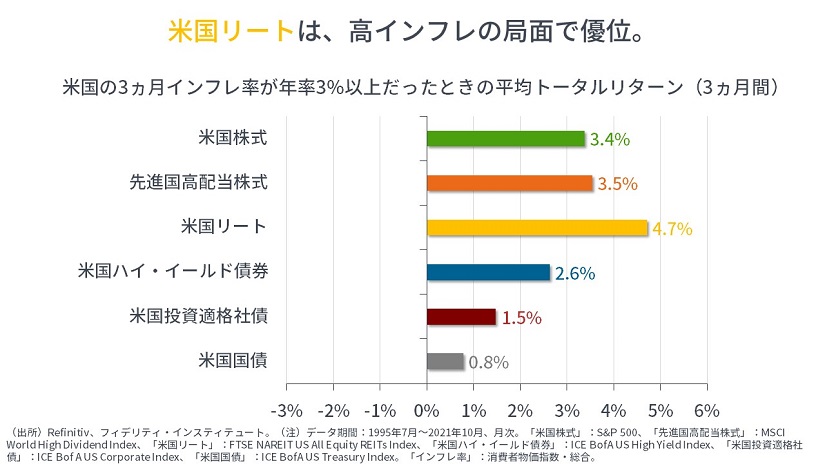

【次の図】は、米国の3ヵ月インフレ率が年率3%以上であったときの様々な資産のリターン(平均値)を取っています。米国リートのパフォーマンスが相対的に良好であることが確認できます。

米国リート②リートはインカムがある実物資産。変動性も相対的に低い

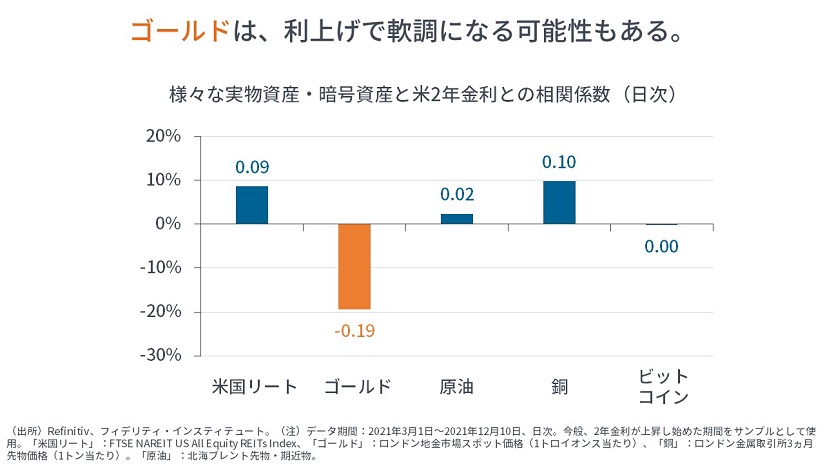

一般に、インフレの局面は実物資産が優位です。実物資産と言えば、資源やゴールドなどの商品が挙げられますが、これらにはインカム(金利や配当)がありません。インカムがない資産は、米国を含む各国の利上げ観測の高まりによって軟調になる恐れがあります。

特に、ゴールドは「現預金の代替」として保有されている可能性が高いと見られますが、【次の図】にも示すとおり、概して、(利上げ期待で上昇する)2年金利と逆相関の関係にあります。2年金利は現状0.6%台半ばですが、利上げ見通しに沿ってやがては1.5%程度まで上昇する可能性があります。

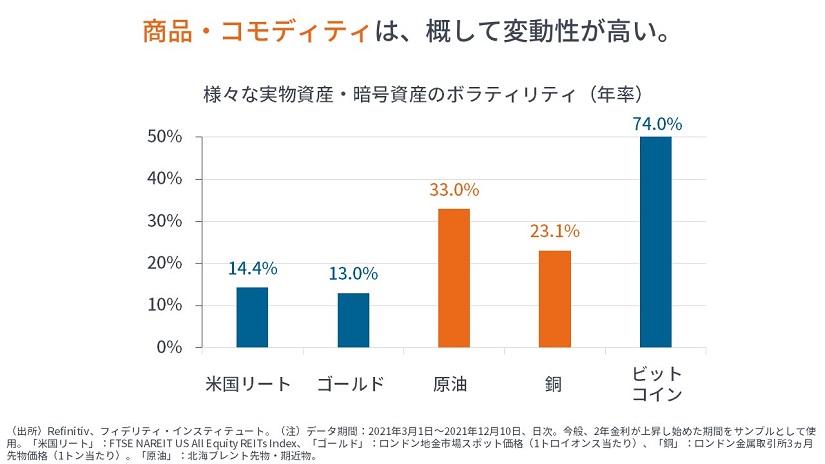

一方、原油や銅はインカムがなくとも、利上げの背景である景気の力強さによって良好になる可能性もあります。しかしながら、これらの資産は【次の図】にも示すとおり、ボラティリティ・変動性が高いため、一般的な個人投資家のポートフォリオを考えると、多くの割合を振り向けることは困難でしょう。

米国リート③金利上昇に耐性。インカムもインフレ分を補償

2022年には、①米国で利上げが見込まれます。また、②インフレが長期金利を押し上げる可能性も考えられます。確かに、米国リートも利上げや金利上昇の悪影響を完全には免れません。

しかし、①米国リートの多くはパンデミックを受けた低金利を利用して、負債の長期化を進めており、短期金利の上昇による業績への悪影響は限定的と見られます。

また、②過去を見ると、米国リートの1株当たり配当は概ねインフレ率並みに増えています。すなわち、金利上昇や利上げの大きな背景はインフレであるわけですが、(元本である現物不動産に加えて)賃料やキャッシュフローもインフレ分の補償を受けることが期待されるということです。

米国リートは、実物資産の中でも、①インカムがあり、②インカムがインフレで補償されることが期待され、③ボラティリティが相対的に低く、④しかも流動性も高いため、一般的な個人投資家のポートフォリオにおける中核資産と筆者は考えています。

米国ハイ・イールド債券①:マイナスの実質金利は高債務企業に有利

2022年も「利回り追求」の中、米国ハイ・イールド債券は「債券市場の投資家にとって外せない資産」であり続けると筆者は考えています。

インフレで利上げ期待は高まるものの、実際の利上げは緩慢で、実質金利がマイナスである面は、債務の大きい企業にとって有利な局面です。

【次の図】をぱっとご覧ください。すると【青色のライン】と【オレンジ色のライン】の連動が確認いただけると思います。

【青色】は、米国ハイ・イールド債券の信用スプレッド、国債上乗せ金利です。一方で【オレンジ色】は、米国のインフレ率ですが、「右軸・逆目盛」で見ています。すなわち、インフレ率が高い局面は、米国ハイ・イールド債券市場に資金が流入し、信用スプレッドが縮小しています。

インフレの局面は、お金の借り手にとって有利で、現在のように、インフレ率が高く、しかもまだまだ低金利政策が続く面では、企業のデフォルト率は低いままと考えられます。実際、大手格付け会社のムーディーズ社による最新レポートによると、2021年10月のデフォルト率(過去12ヵ月)は2.14%であり、2015年以来の低水準です。また、2022年の前半には1.6-1.8%付近で安定した後、2022年の後半の終わりには2.2%程度まで上昇すると見込まれています。

米国ハイ・イールド債券②:ボラティリティが相対的に低い

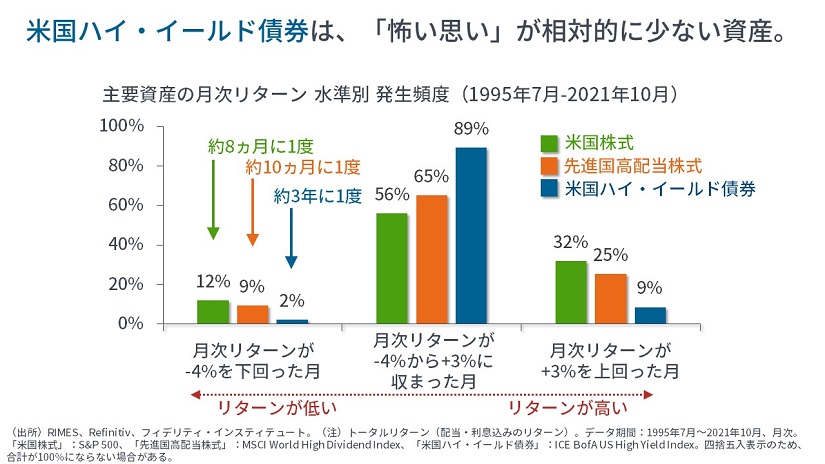

米国ハイ・イールド債券は、変動性が相対的に低い資産です。【次の図】は、米国株式、先進国高配当株式、米国ハイ・イールド債券の月次リターンの分布図を見たものです。

【図の真ん中のグループ】を見ると、【青色】の米国ハイ・イールド債券は「全体の89%のサンプルで月次リターンがマイナス4%からプラス3%に収まっています」。

次に、【図の左側のグループ】を見ると、【青色】の米国ハイ・イールド債券は「月次リターンがマイナス4%より悪かった月が全体の2%しかありません」。これは年に換算すると「3年に1度程度起きる頻度」です。対して、【緑色】の米国株式や【オレンジ色】の先進国高配当株式では「約1年に1度は起きる程度」です。

米国ハイ・イールド債券は、標準的なリスク資産の中では「怖い思い」をする頻度が相対的に低い資産クラスと言えるでしょう。

インフレもあり、金融環境の正常化もあり、おそらく2022年は2021年よりも変動性が高くなると思われます。どんな状況が生じても過ごせるような「全天候型のポートフォリオ」を作るために、米国ハイ・イールド債券は効果的な資産であると筆者は考えています。

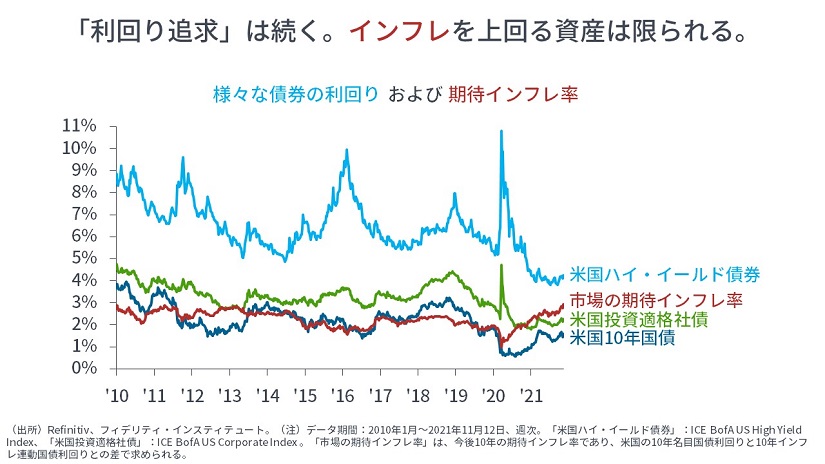

米国ハイ・イールド債券③:利回り追求は続く

最後に、債券で考える必要があるのは、債券市場を専門に投資をしているヘッジファンドや投資信託、あるいは、銀行や保険会社など、内外の金融規制によって債券市場への投資を仕向けられている機関投資家の行動です。

【次の図】は、社債や国債の利回りに加えて、【赤色】で、金融市場が織り込んでいる今後10年の予想インフレ率を取っています。現状では、【赤色】のインフレ率を超える債券は、【水色】の米国ハイ・イールド債券くらいしか残っていない状況です。

先に挙げた債券市場を主戦場とする機関投資家の動きを考えると、景気が良い中で良好な運用成績を出すためには、どうしても高い利回りの債券を保有することで、日々のリターンを稼がざるを得ません。

逆に言えば、高い利回りの債券を外すと、毎日、その分の利回りを失っていくことになります。米国ハイ・イールド債券は「利回り追求」の中で引き続き堅調に推移すると思われます。

2022年も日本の個人投資家の皆様の資産運用がうまく行くことを心より願っていますし、ぜひとも幅広い資産クラスへの分散投資を心がけていただきたいと思います。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

")

トランプ・ショック=リーマン・ショック+ニクソン・ショック①(フィデリティ投信 重見吉徳氏)")

スコアから探す

スコアから探す