【QUICK Money World 辰巳 華世】投資信託に注目が集まっています。iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)を使って資産運用をする投資家が増えたことで投資信託の運用残高が伸びています。今回はそんな投資信託について、資産運用と投資信託の違い、資産運用に投資信託はおすすめと言えるのか、どのようにお金が増えていくか、投資信託のみで資産運用を行うことにはリスクがあるのかなどを解説します。投資信託の選び方、投資信託の情報はどこから得ることができるのかも紹介します。

資産運用と投資信託の違いとは?

資産運用とは、自分が持っている財産(資産)を運用し効率的に増やしていくことです。資産運用に活用できる、金融商品の一つが投資信託です。投資信託は、投資家から集めた資金を一つの大きな資金としてまとめ、資金運用の専門家が株式や債券などに投資を行い、得た利益を投資家それぞれの投資額に応じて分配する仕組みです。投資家は、証券会社、銀行等で販売されている投資信託の商品を購入します。投資信託への投資には販売手数料、運用管理にかかる信託報酬がかかるほか、受け取った分配金にも税金がかかります。投資信託の詳細を知りたい人は、「投資信託とは何か?どう運用される?始め方やメリットもわかりやすく解説」を読んで見て下さい。

資産運用に投資信託はおすすめ?どのようにお金は増えていく?

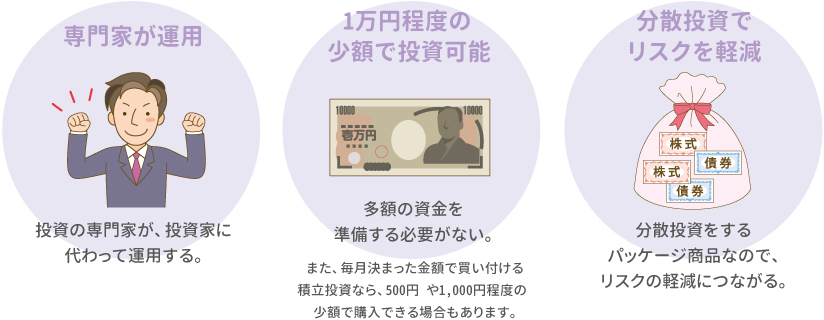

運用は分散投資が大切です。投資信託は、分散投資ができることがひとつの魅力です。また、投資信託は投資の専門家が運用しているので、自分で銘柄を選ぶことが難しい投資初心者にはおすすめの商品です。投資信託では、投資する株式や債券を決めるための分析はアナリストが行い、その情報をもとにファンドマネージャーが何を組み入れるかを決めて運用します。

出所:日本証券業協会

投資信託で利益を得る方法は2つあります。1つ目は、株式売買と同じ様に投資信託を売却することで値上がり分を利益として得る方法です。もう一つは、投資信託から出る分配金による利益です。

分配金は投資信託によって「分配金あり」と解約や売却まで分配金を出さずにその分を再投資する「分配金なし」があります。

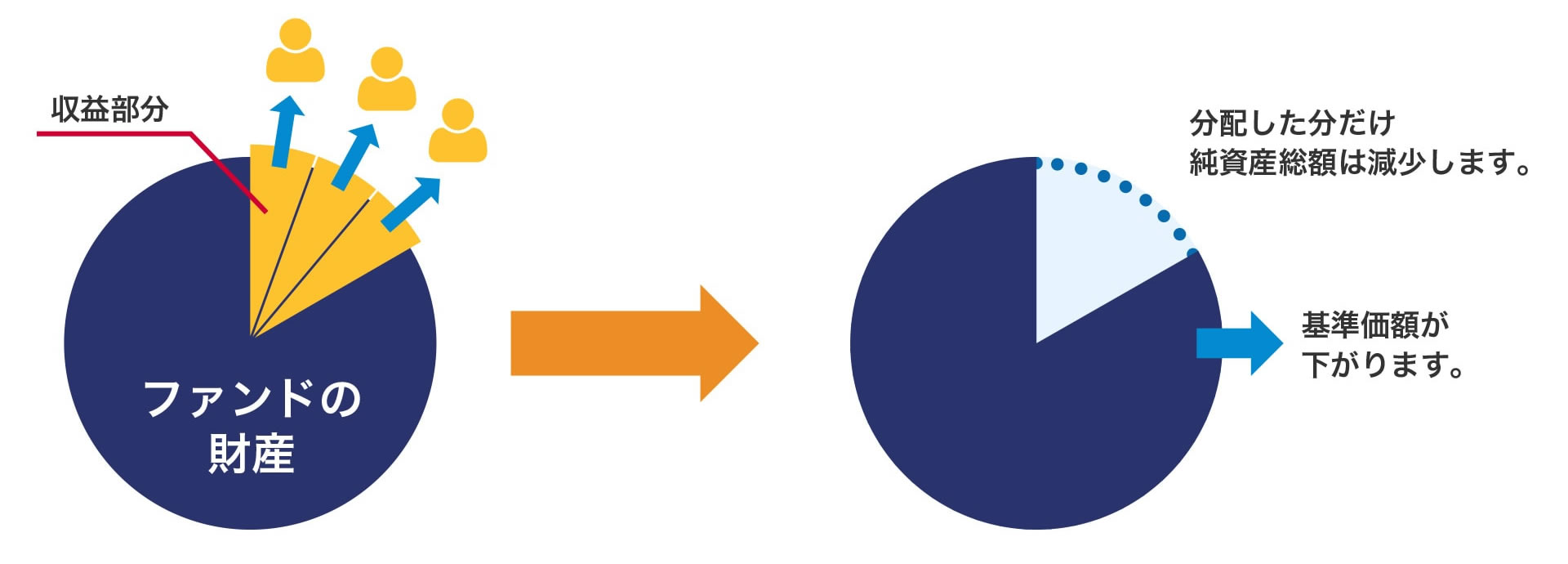

そもそも分配金とは、半年や1年など一定期間での投資信託の運用成果に応じて支払われるものです。分配金の額は運用成績によって異なります。「分配金あり」の場合は、投資信託ごとに決められている決算月に持ち分に応じて分配金を受け取り利益を得ることができます。一方、「分配金なし」は、分配金はでません。分配金分を元本に組み込み再投資しますので複利的な効果が見込めます。

出所:投資信託協会

投資信託の分配金には2種類あります。「普通分配金」と「元本払戻金(特別分配金)」です。普通分配金は、運用益から支払われる分配金です。一方、「元本払戻金」は特別分配金とも呼ばれています。「特別」なんて言葉がつくので、ボーナスの様なイメージがありますが、実態は元本を取り崩して支払った分配金です。このため、普通分配金は配当所得として税金がかかりますが、「元本払戻金(特別分配金)」は元本の払い戻しとみなされるので非課税です。

「分配金あり」タイプの投資信託でも複利効果を求めて分配金を受け取らずその分で投資信託を追加購入することもできます。投資信託の普通分配金は、投資元本を上回った運用益から支払われています。つまり、普通分配金を受け取ると投資信託の運用資産は普通分配金分だけ減ることになります。受け取った分配金を再投資すると投資規模が大きくなります。ただ、分配金を再投資した場合でも、その分配金には配当所得として税金がかかるので注意が必要です。

「分配金あり」と「分配金なし」のどちらの投資信託が良いかは目的やライフスタイルに応じて決めると良いでしょう。「分配金あり」の投資信託では短期間で利益を確保できるメリットがあります。ただ、分配金の再投資をしない場合は、再投資した分の運用益はのぞめないという点で運用効率が低下します。一方、「分配金なし」は、分配金分をまるまる再投資しているので運用効率が向上し複利効果も得られる点がメリットです。ただ、解約や売却をする時に、購入した時よりも基準価額が下がっている場合は一度も利益を受け取ることなく損をしたことになる点がデメリットです。

株式の場合は、株価の値動きを確認しながら、いくらで売却するなど投資家が指定して売却することができますが、投資信託の場合は異なります。投資信託は、1日1回、基準価額が公表されます。ただ、その日の基準価額の公表は、投資家からの投資信託の取引の申し込みを締め切った後になります。一般的に投資信託の取引申し込みは原則15時までとされており、その日の基準価額の公表は15時以降になります。なので、投資信託を売却する場合、売却価格は売却申込み後に基準価額が決まります。また、売却後の換金については投資信託ごとに異なるので確認が必要です。

投資信託のみで資産運用を行うことはリスクがある?

資産運用では分散投資はとても大切です。投資信託は、投資信託を購入すること自体が分散投資になっています。ただ、投資信託だけで運用をする場合でも、1つの投資信託だけでなく、複数の投資信託を購入することで更なる分散投資が可能になります。また、投資信託を積立で購入すれば、投資する時間を分散することもできます。投資においてリスクをゼロにすることは難しいですが、分散投資をすることでリスクを軽減することはできます。また、新しい投資商品に次々と切り替えていくよりも、同じ商品を長期間で運用することで販売手数料などコストの負担率は減っていきます。

投資信託を活用すれば手軽に分散投資が可能(出所:金融庁)

投資信託の選び方

投資信託はいろいろな商品があります。ここでは、投資信託の選ぶ際に確認するべき項目などを紹介します。まずは運用方法から自分に適した投資信託を選びます。投資信託の運用方法には大きく分けて3パターンあります。日経平均株価など指数と連動した運用をするインデックスファンド、ファンドマネージャーが組入銘柄を選び高い収益を得ることを目的とした運用をするアクティブファンド、値動きが異なる複数の金融商品を組み入れて運用するバランスファンドです。

| 運用方法 | 特徴 |

| インデックスファンド | 日経平均やTOPIXと連動した投資を行う |

| アクティブファンド | 高い収益を得ることを目的として投資を行う |

| バランスファンド | 値動きの異なる複数の金融商品に投資を行う |

投資信託の運用成績を確認しましょう。投資信託の運用会社のホームページなどで運用成績のレポートが確認できます。基準価額の動きや騰落率なども見れます。テーマや内容が近い投資信託の運用成績を比較して結果が出ている方の投資信託を選ぶと良いでしょう。運用成績は長期で運用をしたデータの方が信憑性が高くなります。投資信託の運用目安であるベンチマークが設定されていれば、ベンチマークの指数と比較して良い成績を残せているかもチェックしましょう。ベンチマークは、投資信託説明書や運用報告書で確認できます。

基準価額の推移も大切です。基準価額の推移は、株式でいう株価の推移に似ています。長期間で見た際に基準価額が上昇しているものを選ぶと良いでしょう。ただ、投資信託は、分配金を支払うと基準価額が下落することも念頭に置いて推移を確認しましょう。

純資産残高もチェックしたいです。純資産残高とは投資信託の純資産から運用コストや未払金を差し引いたものです。人気があったり、運用がうまくいっている投資信託の純資産残高は増えています。一方、ファンドの運用歴が短かったり、純資産残高が少なかったりする場合は分散投資が十分にできていない可能性があります。

残りの運用期間の確認も大切です。残りの運用期間ができるだけ長いものや無期限のものを選ぶと良いでしょう。

売買手数料や信託報酬などかかるコストも重要です。長期間で運用する場合には、手数料や信託報酬などかかるコストは気になるところです。投資信託によっては、ノーロード投信と呼ばれる購入手数料が無料の投資信託もあります。

投資信託の情報はどこから得ることができる?

QUICK Money Worldでは、投資信託の記事やニュースを多く掲載しています。注目されている投資信託や資産運用の記事もあるのでチェックしてみて下さい。また、投資信託の情報は金融系の情報誌などでも確認できます。投資信託を運用している会社のホームページや銀行、証券会社など販売会社のサイトからも情報を得ることができます。

| <関連ページ> |

まとめ

投資信託は投資の専門家が運用してくれる金融商品で、投資信託での運用は分散投資効果が高いです。投資信託はプロに運用を任せている金融商品ですが、元本保証はないのでその点は注意が必要です。投資の結果はその商品を選んだ自己責任であることを念頭に置いておきましょう。投資信託を購入した場合でも、その都度運用状況は確認することが大切です。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

")

")

スコアから探す

スコアから探す