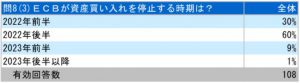

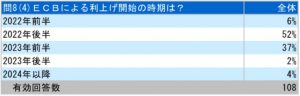

欧米の金融政策がいよいよ引き締め局面に向かうとの見方が広がっている。QUICKが2月28日に発表した2月のQUICK月次調査<債券>で日米欧の中央銀行の動向について聞いたところ、欧州中央銀行(ECB)の金融政策については、資産買い入れを停止する時期、利上げ開始時期ともに「2022年後半」との予想が過半数となった。次点の回答としては資産買い入れは22年前半、利上げ開始は23年前半が多かった。

米連邦準備理事会(FRB)が3月の米連邦公開市場委員会(FOMC)で決める利上げ幅は0.25%との回答が82%、0.50%が18%だった。FOMC後の金融市場では金利や株価、為替相場の反応は「横ばい」との予想が4〜5割といずれも最多で、相場への短期的な影響は限られるとみている。

日銀が今後、30年物国債など超長期債の金利上昇を容認するかどうか質問したところ、「容認する」との回答が76%で「容認しない」を大きく上回った。日銀は10年債に対しては、指定した利回りで無制限に国債を買い入れる指値オペ(公開市場操作)を通知し、金利上昇に歯止めをかけた。

1カ月後(3月末時点)の新発10年債利回り予想の平均は0.193%と、1カ月後の水準予想としては2016年1月以来の高さだった。米国10年国債利回りの見通しも前月から上昇し、3カ月後(5月末時点)には2%を超えると予想されている。

国内債券価格の変動要因として最も注目しているものとしては「海外金利」との回答が今月も最多だったが、回答比率を表す「注目度」は47%に低下した。一方、注目度が伸びたのが「短期金利/金融政策」で、31%と1年ぶりの高水準だった。いずれも債券価格の下落(金利の上昇)要因としてみられている。

調査は2月21〜24日に実施し、債券市場関係者119人が回答した。調査期間の終盤にロシアのウクライナ侵攻が始まったため、ウクライナ危機やロシアへの経済制裁が回答に十分に反映されていない可能性がある。

")

")

スコアから探す

スコアから探す