【QUICK Money World 辰巳 華世】資産運用で利益を得た場合、確定申告をする必要があるのかどうか。気になる投資家は多いと思います。今回は資産運用と確定申告について解説します。資産運用すると確定申告が必要なのかどうか、資産運用で確定申告が必要な場合・不必要な場合、源泉ありの特定口座とは何か、確定申告をした方が得をする場合、確定申告で必要な持ち物と申告先について紹介します。

なお、確定申告とは1月1日から12月31日までの所得を計算し、翌年に税務署に申告(例年2月中旬から3月中旬頃まで)し、税金を納めるための手続きのことです。

資産運用すると確定申告が必要?

資産運用から生じた利益(所得)は、基本的には課税対象です。

この記事において、資産運用から生じた利益(所得)とは、上場株式や公募投資信託、公社債(上場株式等)を売却した売却益や配当金・分配金のことを指します。なお、投資信託の「普通分配金」は課税対象ですが、元本を切り崩して支払われる「特別分配金」は、元本の払い戻しとみなされるため、課税対象ではありません。

| <関連記事> ・資産運用の税金について確認 確定申告で使える各種控除も紹介(資産形成イロハのイ) |

資産運用で生じた課税対象の利益(所得)は、必ずしも全ての投資家で確定申告が必要となるわけではありません。利用する口座や運用方法によって確定申告の必要性は変わってきます。

証券会社など金融機関の取引口座で「源泉徴収ありの特定口座」を選択している場合は、基本的には確定申告は不要です。このタイプの口座は、投資家が利益を受け取る際、自動的に税金が源泉徴収される仕組みになっています。また、少額投資非課税制度(NISA)や個人型確定拠出年金(iDeCo、イデコ)などの非課税制度を使って運用している場合も確定申告は不要です。

| <関連記事> ・非課税制度のNISAを紹介 いつまで利用可能?つみたてNISAとの違いは?デメリットや注意点も解説 ・NISAによる資産運用を知りたい!活用方法やおすすめ口座を紹介(資産形成イロハのイ) ・iDeCo(個人型確定拠出年金)とは何か 拠出上限額やNISAとの違い、節税メリットなどをわかりやすく解説 |

「源泉徴収ありの特定口座」を選択していれば確定申告は不要と思っていて良いですが、損を出した時などは確定申告をした方が税金が得する場合もありますので、その場合は確定申告を検討するのも一つの手です。詳しくは後ほど紹介します。

また、外為証拠金取引(FX)や先物・オプション取引のようなデリバティブ取引による利益(所得)は「雑所得」に分類され、上場株式等とは異なり「源泉徴収ありの特定口座」のような源泉徴収制度がないため、合計で20万円を超える年間利益が出た場合は原則、確定申告が必要となります。ご注意ください。

資産運用での確定申告の必要性は、利用する口座や運用方法によって変わってくることを覚えておきましょう。以下では、上場株式等の運用において、どういう場合に確定申告が必要になるか、ならないかを具体的にまとめてみます。

源泉徴収ありの特定口座とは?

「源泉徴収ありの特定口座」とは、上場株式等の取引を行う口座の種類の1つです。証券会社で口座を開設する時、投資家は一般的に2つのタイプから口座の種類を選びます。

●源泉徴収ありの特定口座(源泉徴収口座)

●源泉徴収なしの特定口座(簡易申告口座)

「源泉徴収ありの特定口座」を選択すると、所得税及び復興特別所得税と住民税が自動で徴収されます。また、その口座内の利益と損失、配当であれば、自動的に損益通算と還付が行なわれます。基本的に投資家は確定申告が不要になります。「源泉徴収ありの特定口座」を選択するには、証券会社に「特定口座開設届」に提出する必要があります。

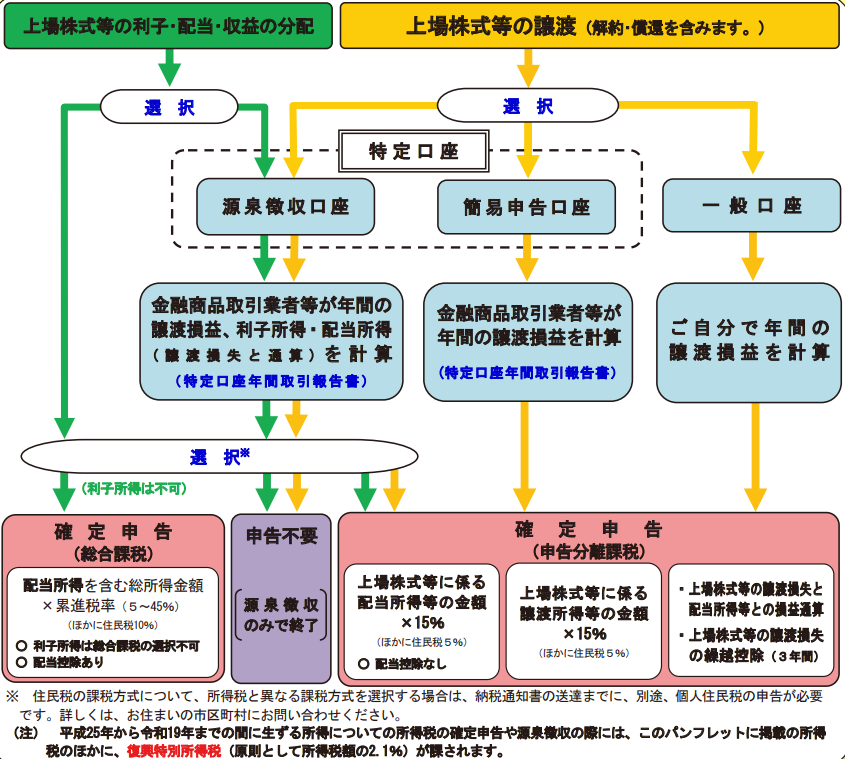

証券税制の概略(図中の「簡易申告口座」は「源泉徴収なしの特定口座」のこと)

出所:国税庁

源泉徴収ありの特定口座で注意したいこと

「源泉徴収ありの特定口座」は確定申告を意識しなくて良いので便利な制度ですが、注意したい点があります。それは、本来、確定申告が不要となる20万円以下の年間利益でも自動的に税金を徴収されてしまうことです。さらに、損失を出した時は、損益通算や繰越控除を利用するために確定申告をした方が良い場合もあります。また、「源泉徴収ありの特定口座」を選択していても、場合によっては確定申告が必要となる利益(所得)があります。詳しくは後ほど説明します。

資産運用で、確定申告が必要な場合・不必要な場合

「源泉徴収ありの特定口座」を選択していない投資家が一定額(年間20万円)以上の利益を得た場合、基本的には確定申告が必要となります。また「源泉徴収ありの特定口座」を使っていたとしても、確定申告が必要となる特殊なケースがあります。詳細を以下で見ていきます。

必要な場合

①:取引口座が「源泉徴収ありの特定口座」ではない投資家(「源泉徴収なしの特定口座(簡易申告口座)」や「一般口座」を利用している投資家)で、資産運用で得た年間所得が合計で20万円以上ある場合は確定申告が必要です。具体的には、上場株式や投資信託など「上場株式等」の売却益や配当金の合計が年間20万円以上ある場合です。

②:会社員や公務員などの給与取得者で、給与の年間収入が2000万円以上の方は原則、確定申告が必要となります。

③:医療費控除やふるさと納税(寄附金控除)、住宅ローン控除などの適用を受けるための還付申告を行う場合には、資産運用で得た所得が20万円以下であっても、併せて確定申告をする必要があります。

④:大口株主(上場企業の発行済株式の3%以上を保有する株主)として配当を受け取ったり、非上場株式の配当(少額配当等を除く)を受け取ったりした場合は、源泉徴収による確定申告不要制度の対象にならないため、確定申告が必要です。

②~④のケースは「源泉徴収ありの特定口座」を選んだ投資家も確定申告が必要になるため、注意してください。

不必要な場合

「源泉徴収ありの特定口座」ではないが、資産運用で得た年間所得が20万円以下の場合は確定申告が不要です。また、「源泉徴収ありの特定口座」の人も基本的には不要です(上記②~④のケースを除く)。NISAやiDeCoの非課税制度を使った取引も不要です。

株取引で損失が出た場合も不要です。ただ、損失は確定申告することでその年に他の利益と損失を相殺できる損益通算ができたり、損益通算しきれない分は翌年以降に繰り越せたりするので、確定申告をした方が得になる場合もあります。

以上から、一般の個人投資家(給与の年間収入金額が2,000万円以下で、3%以上保有の大口株主でも、非上場株式の株主でもない)を対象とした場合をまとめると、以下の表になります。

| 口座の種類 | 確定申告の要不要 | |

| 特定口座(源泉徴収あり)=源泉徴収口座 | 不要 | |

| 特定口座(源泉徴収なし)=簡易申告口座 | 必要※ | ※合計の年間所得額が20万円を超えた場合 |

| 一般口座 | 必要※ | |

| NISA口座(一般、つみたて、ジュニア) | 不要 | |

| iDeCo | 不要 | |

確定申告をした方が得をする場合

損益通算と損失の繰越控除

確定申告をした方が得するケースは、資産運用で損失が出た場合です。その年に実現した利益と損失を相殺できる損益通算を利用することで、税金を小さくすることができます。なお、損益通算に含み損や含み益は関係ありませんので、注意してください。

注意してもらいたいのは、複数の証券会社で「源泉徴収ありの特定口座」を開設し、資産運用している場合です。単独の「源泉徴収ありの特定口座」であれば自動的に損益通算が行われるため確定申告は不要ですが、複数証券会社の「源泉徴収ありの特定口座」をまたいで損益通算するには、確定申告する必要があります。特定口座と一般口座の間で損益通算をしたい場合も確定申告が必要になります。また、「源泉徴収なしの特定口座」と「一般口座」は、原則、損益通算に確定申告が必要です。なお、NISA口座での損益は特定口座等、他の口座との損益通算ができません。

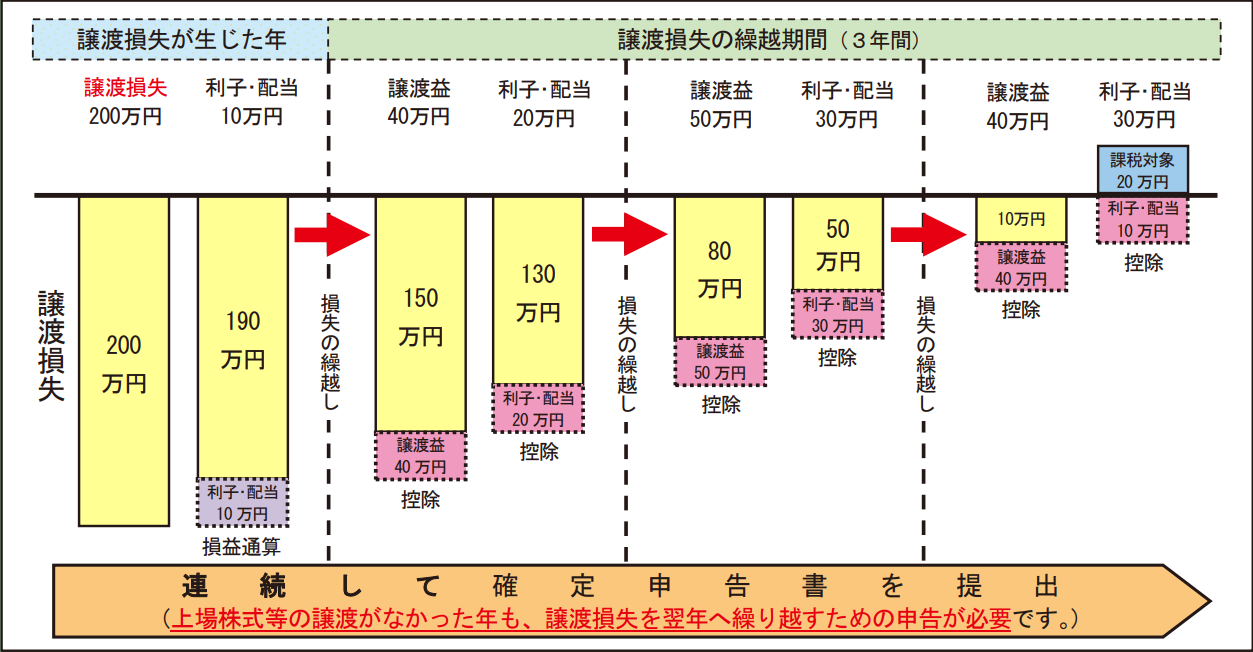

また、その年に利益がなかったり、利益があっても損失の方が大きく相殺しきれなかった分については、損失額を翌年以降3年間持ち越し、売買益や配当所得と相殺することができる損失の繰越控除を利用することができます。

損失繰越のイメージ

出所:国税庁

総合課税の配当控除

また、株式の配当については、確定申告する際「総合課税」と「申告分離課税」を選択できます。

総合課税は、給与所得など、他の所得と合算した課税所得に、所得税の税率をかけて所得税額を算出する課税方式で、税率は課税所得が多いほど高くなる累進課税となっています。総合課税には配当控除の制度があり、配当額を含めた課税総所得金額等が695万円以下の場合は、配当金にかかる税金が減る可能性があります。ただし、配当を損益通算することはできなくなります。

一方、ある所得を他の種類の所得と合算せず、分離して課税する申告分離課税を選ぶと、配当控除は使えないかわりに、配当を損益通算の対象とすることが可能となります。ご自身の給与収入や損失の状況を踏まえながら、どちらの課税方式が有利かを考える必要があります。

なお、証券会社が提供する「貸株サービス」で受け取った貸株金利や配当金相当額は雑所得扱い、つまり給与所得など他の所得と合算して総合課税の対象となり、配当のように源泉徴収されないことに注意してください。貸株サービスとは、投資家が保有している株式を証券会社に貸し出すことで、証券会社から貸株金利を受け取ることができるサービスです。

確定申告で必要な持ち物と申告先

確定申告で必要な持ち物と申告先について見てみましょう。必要な持ち物は、基本は印鑑、源泉徴収票、特定口座年間取引報告書など一年の取引の損益が計算できる資料と、作成した確定申告書です。特定口座年間取引報告書とは、特定口座を開設した居住者等の個人情報や年間の譲渡損益等を集計した報告書のことです。口座を開設した証券会社から入手します。

確定申告は、住民票に記載された住所を管轄する税務署で申告します。直接税務署に訪問し、申告する方法だけでなく、国税電子申告・納税システム「e-Tax」を利用してオンラインでの申告も可能です。令和3年分の確定申告から特定口座年間取引報告書(上場株式等の譲渡所得・配当所得等)や上場株式等の譲渡損失額(前年繰越分)がスマホ申告の対象範囲に新たに加わり、より確定申告が便利になります。

まとめ

資産運用で得た利益は基本的には課税対象です。確定申告の必要性は、口座の種類や運用方法によって異なります。確定申告が不要の投資家でも、確定申告をした方が得するケースもあるので注意しましょう。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

")

")

スコアから探す

スコアから探す