3月中旬に開催された米連邦公開市場委員会(FOMC)では、政策金利の0.25%引き上げ、ゼロ金利政策の解除が決まりました。同時に公表されたFOMCの16人の委員による見通し(中央値)では、年内「残り6会合」で「6回」の利上げ実施が示されました。すなわち「毎会合での利上げ」です。

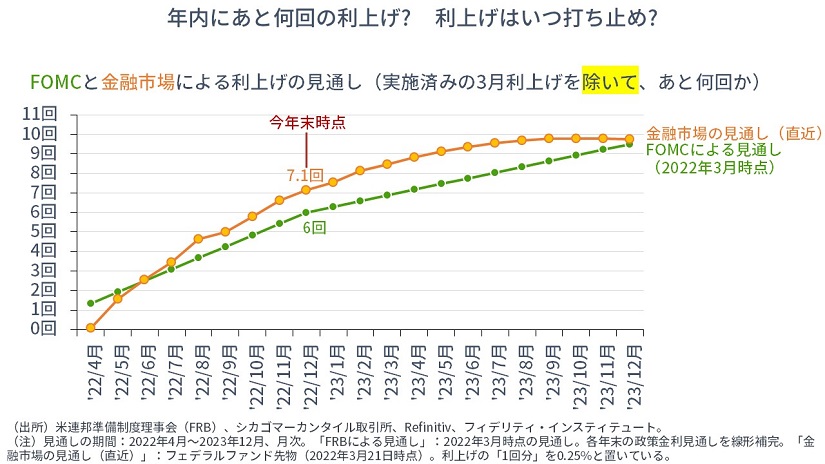

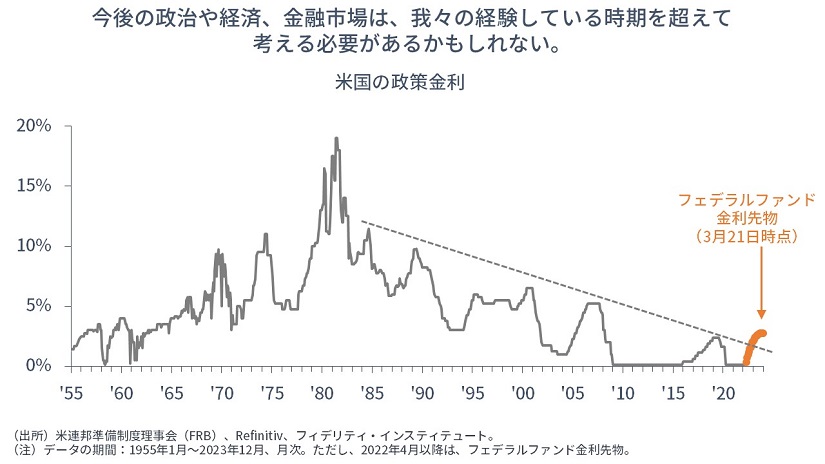

加えて、今月中旬から下旬にかけては、パウエル議長を含むFOMCの複数のメンバーが今後の大幅な利上げを示唆・支持したほか、【次の図】に示すとおり、直近のフェデラルファンド金利先物市場では、「年内に6回超」の利上げ織り込みとなっており、金融市場もどこかで「0.5%」の利上げが実施される可能性を織り込み始めています。

「こんなに利上げして、米国の景気や株式市場は大丈夫なのか」と不安に思うかもしれませんが、筆者は「景気も株式市場も上向き」と考えています。心配すべきは、景気というよりインフレです。(仮に、今年の終わりか来年早々にもイールドカーブが逆転し、FRBが景気後退を恐れて利上げを途中で止める場合も、その分、インフレ圧力を残す可能性があります。プランどおりの利上げでも、途中でやめてもどちらでもインフレを気にする必要があります)

年内にあと6-7回の利上げでも景気は心配ない:「こんなに利上げしても大丈夫なのか?」というより「これだけの利上げで大丈夫か?」

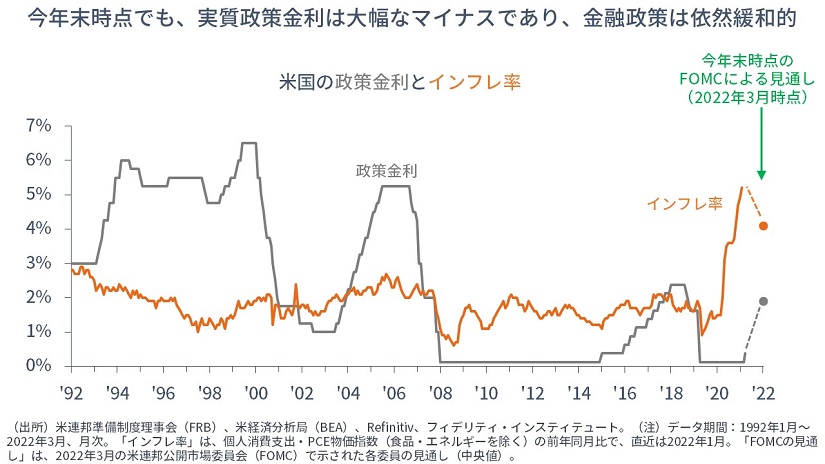

【次の図】に示すとおり、FOMCメンバーの見通し(中央値)に従えば、2022年末時点の政策金利は1.9%、インフレ率は4.1%と示されています。よって、物価上昇を考慮した実質政策金利は「マイナス2.2%」です。シンプルに言えば、実質政策金利は、消費を控え貯蓄を促したり、投資を抑制するほどに高くはなく、金融政策のスタンスは依然としてかなり緩和的です。

もう少し細かく言えば、年末時点の「マイナス2.2%」の実質金利と、同じ見通しから得られる①長期の実質GDP成長率「プラス1.8%」(→潜在成長率に近いもの)や、②長期の実質政策金利「プラス0.4%」(→自然利子率に近いもの)とを比べると、年末時点の実質政策金利は低いと言えます。

言い換えれば、リスクは「下向き=景気鈍化」というよりも「上向き=インフレ」であり、「こんなに利上げしても大丈夫なのか?」というより、「これだけの利上げで大丈夫なのか?」と考える必要があるのでしょう。

利上げしているときは、株価は概して「右肩上がり」:慎重な利上げが背景に

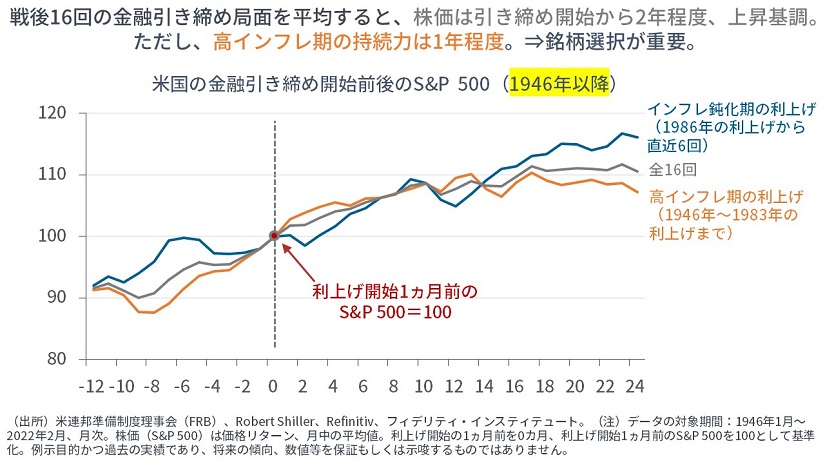

【次の図】に示すとおり、株式市場は、過去は「利上げが続く間は、株価は右肩上がりの傾向」が確認されます。「利上げ期≒景気拡大期」であるためです。

また、特に重要なこととして「過去は、景気の拡大に対して利上げの開始やペースが慎重であり、景気の拡大が持続した」ということが挙げられます。①中央銀行が景気の持続的な拡大を確認するのにも時間がかかりますし、②中央銀行のメンバーのみならず、金融市場の大半が「景気拡大の認識」に同意しているときにのみ利上げができます。また、最近では、③利上げを始めたくとも、巨額の資産買い入れを終わらせることに時間がかかります。

そして、すぐ上で確認したように、いまのところ、今回も、高いインフレ率や今後のインフレ期待に比べて、慎重な利上げになりそうです。

ただし、【すぐ上の図】は、対象期間が、インフレ率が収束していた1990年以降です。もし「ディスインフレの時代が終わろうとしている」ならば、その範囲のデータを見ても、説得力がありません。

そこで、データが取れる限り、1946年からの16回の「引き締め開始前12カ月、引き締め開始後24カ月」の株価を取ったものが、【次の図】です。サンプルが多く、期間が長いために「平均」でお見せしていますが、想像できるように、1980年代中盤以降のディスインフレ期のほうが、株価上昇の持続力があることがわかります。他方で、1980年代前半までの高インフレ期では株価は下落しないものの、株価上昇の持続力は12カ月程度になっています。ひとつの示唆は、「銘柄選択が重要になる」というものでしょう。

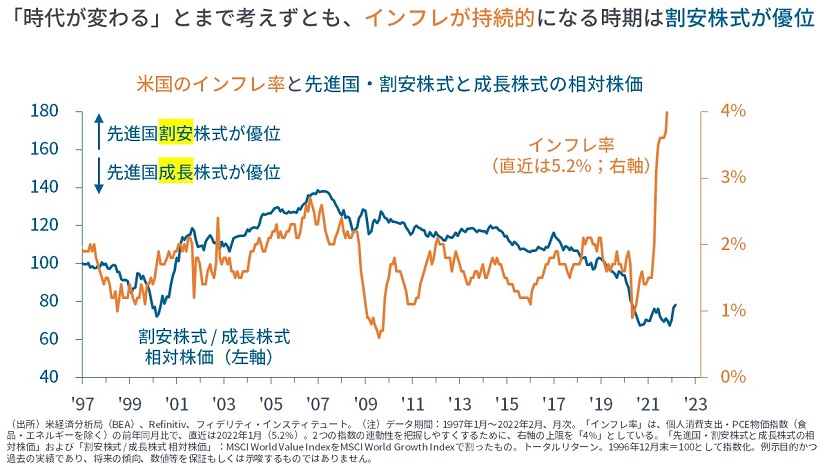

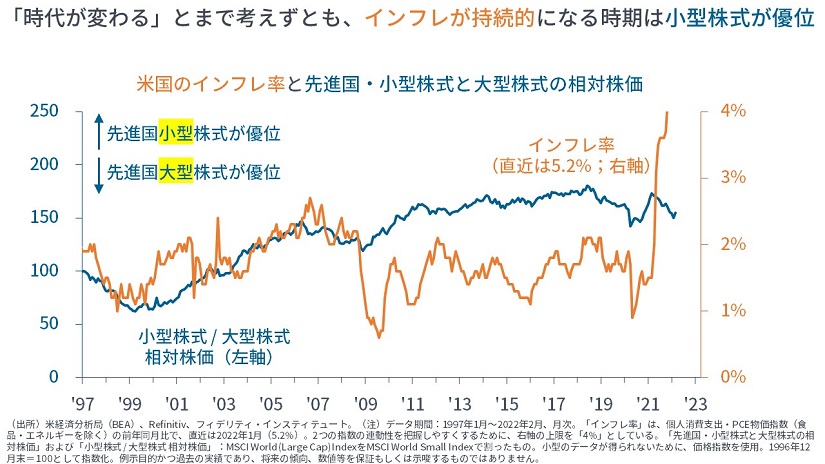

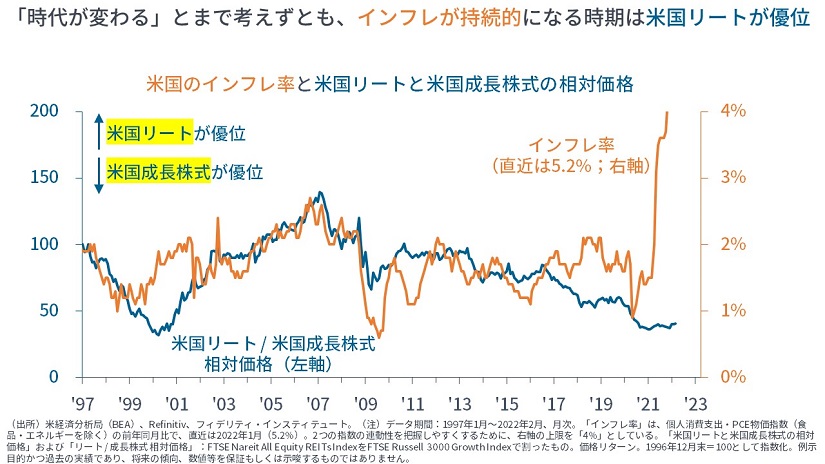

インフレなら、バリュー・小型・リートが良い

データの期間は限られますが、「高インフレ期」にまで戻らずとも、インフレが持続的な局面では(→【下の3つの図】の2001-07年)、バリュー株式、小型株式、米国リートが良いことが示されています。

次回は、「インフレ時には、国際商品と株式のどっちが良いのか」などについて考えたいと思います。

(時間のない方はここまでで大丈夫です)

ダリオに学ぶ、歴史に学ぶ:「こんなに利上げして大丈夫か?」と感じる理由

「こんなに利上げして、米国の景気や株式市場は大丈夫なのか」と不安に思う方もいらっしゃるでしょう。

そう感じる理由としては、【次の図】に示すとおり、「時を経て、利上げの打ち止め水準は低くなり、利上げのペースも鈍化してきた」ことが挙げられるでしょう。例えば、①前回、2015年12月からの利上げ局面では「2回に1回」のペースでの利上げでしたし、➁「毎会合の利上げ」になると、2004年6月から2006年6月までの利上げにさかのぼります。

言い換えれば、今回の利上げの回数やペースを不安に感じる理由は、「1980年代以降のディスインフレの局面やリーマンショック以降の低体温経済が今後も続いていくだろう」との前提に立ってものごとを考えているためでしょう。「最近の過去がずっと続く」との思考は、著名投資家であるレイ・ダリオが「人間が犯す最も典型的な過ち」と指摘するもので、我々も注意する必要があります。

もし、新冷戦やSDGs、貨幣の巨額発行などで時代が変わりつつあるなら、我々は「我々が経験している時代よりも前に何があったのか」を学ぶ必要があります。パンデミックや戦争のように、「自分の人生では初めてでも、歴史上は何度も起きていることから学ぶことが重要」というのが、ダリオの考えの根幹です。

歴史上は何度も起きているけれども、我々には初めて起きたことに対し、我々が歴史から学ばないからこそ、我々は毎回同じ(誤った)反応を起こし、歴史は韻を踏んでいくのでしょう。

上述のとおり、今回の引き締めも「供給ショックに果敢に対応できない」という意味で過去の繰り返しであり、新冷戦やSDGsと合わせて「時代が変わる≒ディスインフレ時代が終わり、インフレ時代が到来する」ことを示唆するものになりそうです。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す