(この記事は2022年4月21日に公開したものを再構成しました)

【QUICK Money World 辰巳 華世】社会人になり自分でお金を管理し始める20代。学生時代に比べ自由になるお金は増えており、これからの生活を考えると資産形成も気になり始める時期です。今回は20代の人向けに、20代から資産形成を始めるべき理由、20代が資産形成をする上で大切なポイント、20代からの資産形成のコツと進め方、20代からでも始められるおすすめの方法、NISAやiDeCoについて、資産形成で陥る失敗やリスクの回避方法について紹介します。

20代から資産形成を始めるべき理由

資産形成はできるだけ早く始めた方が有利です。労働収入が入り自分でお金を管理し始める20代から資産形成を始めるのはとても良いタイミングです。

なぜ資産形成を早く始めた方が良いかと言うと、資産形成では「運用期間」と「複利効果」が強い味方になるからです。老後資金で考えた場合、20代であれば老後までかなりの時間があるため、コツコツと資産を積み上げることができます。たとえ少額の積み立て投資であっても運用期間が長くなれば、塵も積もれば山となりまとまった資金になり、さらに複利効果も高まります。

複利とは、元金と利子の合計金額に利子がついていくことです。複利効果とは、運用で得た利益を再投資することで、利益が利益を生んで雪だるま式にお金が膨らんでいくことです。

例えば、5%の複利で運用をした場合を考えてみましょう。10万円の元金に1年目は10万円×5%=5000円の利子が付きます。2年目は、元金10万円+1年目の利子5000円=10万5000円に対して5%の利子が付き、利子は1年目より250円増え5250円になります。3年目は10万5000円+2年目の利子5250円=11万250円に5%の利子・・・・という具合に、利子に利子が付き雪だるま式に増えていきます。ちなみに、元金だけに利子がつくことを「単利」と言います。

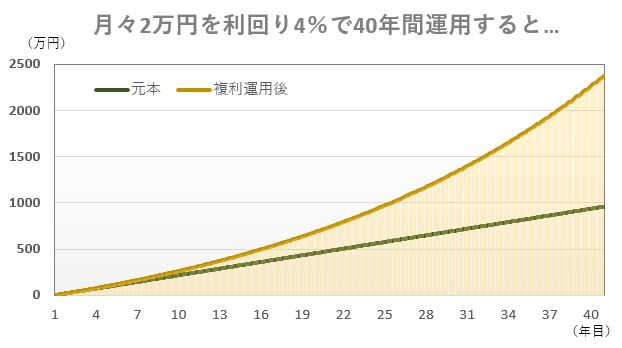

20代の資産運用には、運用期間と複利効果の強い味方があります。例えば月に2万円を40年間積み立てた場合、2万×12カ月×40年間=960万円と、元本だけで1000万円近い額になります。運用期間が長いので、株式などリスクとリターンが高めの金融商品に多めの資金を配分することも可能になります。仮に毎月2万円の積立投資を利回り4%複利で40年運用できれば、資産は2300万円に増え老後資金に必要と言われている2000万円をクリアすることになります。

資産形成は将来の備えになります。年齢が上がるにつれて、結婚や出産、子どもの教育や住宅購入などライフイベントが多くなり、お金が必要です。また、この先の年金不安などもあり老後資金の準備も必須です。

20代は自由にお金を使える機会が多いです。生活を見直しながら余分な出費を資産形成にまわせる絶好の年代と言えます。

| <関連記事> ・未来に備えよう!資産形成のおススメ方法を年代別にご紹介!(資産形成イロハのイ) |

20代が資産形成をする上で大切なポイント

20代が資産形成をする上で大切なポイントが3つあります。1つ目は、給与が出たら少額でもいいので資産運用するための資金を先取りしておくことです。生活費やレジャー費、欲しい物を買って残ったら運用するというやり方だと中々お金は増えません。給与から少額でもいいので運用分を先取りする習慣を付けましょう。

20代はまだ給与がそれほど多くないこともあり、給与の一部を資産運用にまわすことが大変かもしれません。しかし、毎月、無理のない範囲、例えば1万円など少額でも良いので運用するお金を給与から先取りし、残ったお金で生活をやりくりする習慣をつけましょう。

生活をちょっと見直してみると1万円くらいは意外と簡単に捻出できたりします。出勤前にコンビニでペットボトル飲料を購入するのが当たり前になっている人は、水筒を持参してみる、何気なく通っているカフェに行く回数を減らしてみる、外食ランチの回数を減らしお弁当を持ってくるなどちょっとした工夫をすると1万円くらい節約できそうです。

2つ目は、運用で得た配当や利子など利益は、再投資しましょう。例えば、投資信託などを購入すると、ファンドによって一定の間隔で分配金が支払われます。その分配金を、「利益が出た〜!お小遣いとして使おう!」と使ってしまうのではなく、再投資しましょう。そうすることで、複利効果が生まれます。投資信託などを購入する際に、分配金の取り扱いを再投資型にするのかどうか選択することができます。

3つ目は、何となくお金を貯めるのではなく、資産運用をする理由や目的を明確にしておくことです。そうすることで資産運用の方向性がブレにくくなります。

| <関連記事> ・資産形成と資産運用の違いとは?資産保全の考えも重要(資産形成イロハのイ) |

何に使う為のお金なのか、また、目標金額を明確にしておきます。目的に応じて資産形成する期間を決めておきましょう。運用する資金のうち、一部は定年退職するまで運用し老後資金にする、一部は車を購入する機会がくるまで、結婚するまでなど目的に応じて運用期間を決めておきましょう。

目的によって運用期間は変わります。年金資産向けの個人型確定拠出年金・iDeCo(イデコ)や、色々な目的の為に運用できる少額投資非課税制度(NISA)など、どの制度にどれくらいの資金を振り向けるのかや何の金融商品で運用していくのかも変わってくると思います。

20代からの資産形成のコツ

20代からの資産形成で一番有利な点は、運用期間が長期間取れることです。老後資金であれば40年前後の時間があります。20代からの資産形成は、長期間の運用を意識することが大切です。非課税制度のiDeCoやNISAを活用し積み立て投資をしていくのが良いでしょう。運用期間が長ければそれだけ複利効果も高まります。結婚や子育てなど生活の変化によって、十分な運用資金を捻出することが大変になる時期もあるかもしれません。そんな時でも節約を心がけ、少額でも運用を継続していくことが大切です。

また、長期間の資産運用の場合、多少の相場の波で一喜一憂しない心構えも必要かもしれません。長期保有の運用を考えた場合、一時的に損失が出たとしても、その後の運用期間で損失を取り戻せる可能性があるからです。

先進国の株式相場は15年以上の超長期で見れば右肩上がりとなっています。例えば、S&P500種平均は2003年から2023年の約20年で4倍超、日経平均株価も4倍を超えて株価が上昇しています。特に日経平均株価のチャートでは、波を打つように株価が上昇しており、長期間の資産運用の場合、多少の相場の波は乗り越える可能性があります。

【日経平均株価月足2003〜2023】

ただし、運用商品によって見極めることは大切です。株式市場全体に投資する投資信託であれば、長期で保有し続けるのもありでしょう。個別の株式については倒産の危険性があったり、成長の兆しが見えなかったりするようであれば、売却することも選択肢の一つです。

資産形成の進め方

資産形成をする方法は、大きく分けて貯蓄と投資に分けられます。資産形成をする方法を決めて、方法に合わせてお金を増やしていきます。貯蓄は元本が保証され損失が出る心配はありませんが、低金利の今、資産はほとんど増えません。

また、足元で感じている人も多いと思いますが、インフレに対応する必要があります。インフレは物の価値が上がり、お金の価値が下がることです。同じ物を買うにしても以前より多くのお金が必要になり、対策が必要です。インフレによる物価上昇(お金の価値下落)に対応するには、インフレを上回るペースで給料を増やすか、資産運用でお金を増やすか、といった対応が必要となります。一般的に金利が決まっている貯蓄はインフレには弱いと言われています。

なので、お金を増やす目的なら投資をしていくのがおすすめです。20代であればこの先の運用期間が長いので、つみたてNISAやiDeCoを積極的に活用し少額でも運用を継続していくと良いでしょう。毎月積み立て投資をする以外では、貯蓄である程度まとまった資金を運用に回す方法もあります。

20代からでも始められる資産形成を行うおすすめな方法とは

20代からの資産形成の場合、運用期間が長いのでiDeCoやNISAを活用しながらコツコツと積み立て投資をし着実に資産を増やしていく方法がおすすめです。リスクの低い中長期の投資が良いでしょう。比較的長い時間をかけて着実に増やすための資産運用を意識することが大切です。

投資信託

投資信託とは、投資家から集めた資金を一つの大きな資金としてまとめ、資金運用の専門家が複数の株式や債券などに投資を行い、得た利益を投資家それぞれの投資額に応じて分配する商品です。1口単位で売買でき、商品によっては毎月1万円から積み立て投資をすることができます。専門家が運用し管理してくれるので、自分で運用する必要がありません。海外の株式や債券などに投資する投資信託もあり、自分では投資しにくい分野に投資できるなどの魅力があります。投資信託は複数の株式などを取りまとめた金融商品なので、分散効果があります。証券会社や銀行から購入することができます。

| <関連記事> ・資産運用に投資信託はおすすめ?お金が増える仕組みと投資信託の選び方とは(資産形成イロハのイ) |

株式投資

株式投資による運用では、2種類の利益を得ることができます。一つは株式を売買することによる売却益、もう一つは企業が出す配当で受け取る利益です。株式の売買では短期間で利益を得られやすいです。逆に短期間で損失が出る可能性もあります。

配当には、配当金や株主優待サービスがあります。すべての企業が配当金や株主優待を出しているわけではないので確認が必要です。株主優待では、例えば航空・鉄道会社では料金の割引が適用される航空券や鉄道チケット、企業が販売している商品セットや食事優待の金券など様々な種類があります。

株式は一般的に100株から購入することができます。1単元が100株です。1単元(最低売買単位)を買うのに必要な「最低投資金額」が、2〜3万円程度の銘柄もあります。また、証券会社によっては、1株から取引できるミニ株(単元未満株)を取り扱っています。ミニ株で投資した場合、1万円程度でも色々な銘柄を買うことができます。

| <関連記事> ・株式投資で資産運用を始めよう!必要な資金や口座、株の選び方など取引方法の基本を解説(資産形成イロハのイ) ・株主優待とは?貰えるものや条件、株購入時の注意点を解説 |

債券(個人向け国債)

個人向け国債など債券での運用は、株式で運用するよりも低リスクです。定期的に金利を受け取りつつ、一定期間後にあらかじめ定められた金額が返ってきます。また、株式のように売却するタイミングを考える必要はありません。個人向け国債の最低購入単位は1万円から購入が可能です。

貯蓄型の保険

貯蓄型の保険も低リスクでの運用が可能な商品です。保険で資産運用をする場合、万が一の保障に加えて資産運用にも利用できる貯蓄性の要素を含んだ商品を選択する必要があります。自分の設定にもよりますが、毎月数千円程度の払込みでできます。支払った保険料に対して、加入期間が長ければ返戻率100%を超える場合が多く、支払った金額以上のお金を受け取れる仕組みです。返戻率は商品によって異なりますが、一般的に返戻率105~110%程度の商品が多いです。逆に早期に解約してしまうと、支払った金額を下回ってしまうため注意が必要です。

| <関連記事> ・保険で資産運用はできるの?保険の仕組みやメリット・デメリットをご紹介!(資産形成イロハのイ) |

NISAやiDeCoも活用してみよう

20代で資産運用をする場合、非課税運用制度であるiDeCoやNISAを積極的に活用しましょう。それぞれ条件は異なりますが、運用益が非課税になったり、掛け金が全額所得控除になったり税制面でメリットが多いです。iDeCoは、老後資金向けの運用に、NISAは目的に応じて長期間の運用に適した制度になっています。詳細については、以下の記事で確認して下さい。

| <関連記事> ・非課税制度のNISAを紹介 いつまで利用可能?つみたてNISAとの違いは?デメリットや注意点も解説 ・iDeCo(個人型確定拠出年金)とは何か 拠出上限額やNISAとの違い、節税メリットなどをわかりやすく解説 |

資産形成で陥る失敗とは

資産を形成するつもりが、時に運用に失敗して損失が出てしまうことがあります。短期間で利益を上げることだけ考えて無理な運用をしてしまった場合や一つの投資先に集中して投資してしまった場合などは、結果として大金を失うこともありますので気をつけましょう。運用する場合は分散投資を心がけることは基本です。

また、借金をしてまで投資をして失敗してしまうケースもあります。給与をきちんと投資に使うお金と生活に必要なお金に分けて管理しましょう。生活ができないくらいに資産運用にお金を使ったり、借金をするような無理な運用はやめましょう。運用は成功が保証されているものではありせんので、無理な運用はやめましょう。

資産形成や資産運用は短期間で行うものではなく、自分の人生とともに長期的な視点で着実に行っていくものです。

20代向けのリスク回避方法を紹介

運用は成功が保証されたものではなく、リスクは必ずあります。資産形成は、運用のリスクをコントロールしながら効率的に資産を増やしていくことが大切になります。運用の基本は、分散投資です。一つの銘柄や商品だけに投資をするのではなく、複数に分散することが大切です。分散投資やリスク対策のポイントについては以下の記事にまとめてありますのでご覧下さい。

| <関連記事> ・資産運用に失敗しないためのポイントとは?失敗した場合の解決方法はある?(資産形成イロハのイ) |

まとめ

資産形成は始める年齢が早ければ早いだけ、将来の備えに繋がります。まずはどのような資産形成の方法が自分に合っているかを検討してみましょう。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

")

")

スコアから探す

スコアから探す