【QUICK Money World 辰巳 華世】資産運用では利回りを意識することは大切です。例えば、年利5%の水準を考えた時、これは現実的な水準でしょうか?今回は資産運用の初心者向けに、年利5%で資産運用する時のポイント、初めて資産運用をする方向けのおすすめの資産運用方法とリスク対策、ポートフォリオを作成して投資バランスをチェックすることの重要性、年利5%を想定したポートフォリオ例について紹介します。

年利5%で資産運用するのは現実的?

資産を効率的に増やすために行う資産運用では、「利回り」を意識する必要があります。利回りとは、投資金額に対する収益の割合です。この収益には、「利息」だけでなく、投資商品を売却した際の「売却損益」も含まれます。利回り計算の式は

利回り(%)=(利息・分配金+売却損益)÷投資金額×100

利回りが高ければ高いほど資産は増えるので、資産運用では利回りが高い商品ばかり選べば良いと考えがちです。しかし、それは必ずしも正しい選択とは言えません。

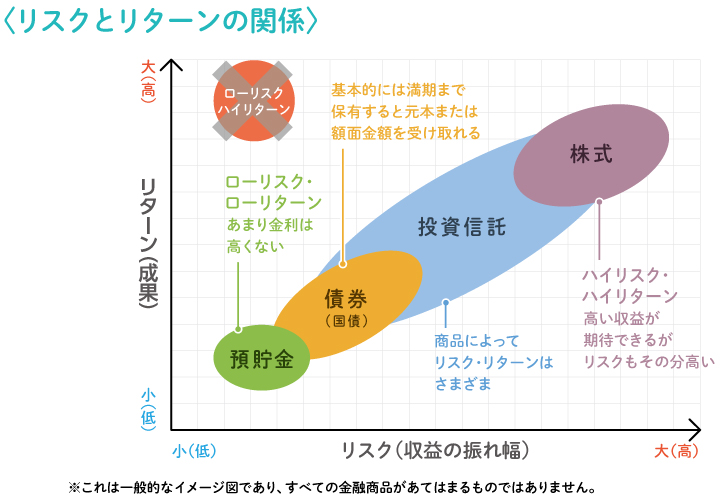

投資の世界では、リスクとリターンは比例の関係にあり、リターン(収益)が多いということは、それだけリスク(収益の振れ幅)も大きくなることを意味しています。利回りが高い(リターンが大きい)ということは、大きく儲ける可能性もある一方で、大きな損失を被る可能性も高いということを意味します。なので、資産運用をする際は、リスクとリターンのバランスを考えて商品を選択することが大切です。

出所:日本証券業協会

利回りが10%くらいあると魅力的と感じる人は多いと思います。しかし、資産運用の視点で考えた場合、利回り10%は理想的な水準ではあるけれど、現実的な水準とは言えません。なぜなら、資産運用とは1年間など短い期間で行うものではなく、人生と共に10年から40年など中長期の長い時間をかけて行っていくものだからです。中長期の間、安定的に利回り10%を維持することはハードルが高いです。

では、資産運用では、どれくらいが現実的な水準なのでしょうか。一般的には、年利5%で資産運用をするのが現実的だと言われています。

ちなみに、年利2%など低い水準だと今後の物価上昇に負けてしまう可能性があります。金融緩和によってデフレ脱却を目指す日銀は2013年1月に消費者物価指数(CPI)の前年比2%上昇を物価安定の目標としています。なので、利回り5%程度は資産を効率的に増やすためには必要な水準になります。

| <関連記事> ・資産運用で目安とすべき利回りとは?平均的な水準や高利回りのワナを解説(資産形成イロハのイ) |

ここで大切なことがあります。この年利5%とは、一つの運用商品の話ではありません。資産全体で年利5%で運用するのが現実的と言う意味です。

資産運用は、分散投資が必須です。株や債券など「資産の種類」、国内や海外など「地域」、一気に投資ではなく毎月少しずつなど「時間」といった3つの側面から分散投資をすることが大切になります。

資産運用は全体で考えます。ある程度のリスクはあるが高めのリターンを目指す商品、リターンは小さいけれどリスクを抑える商品など複数の商品に分散投資をしながら、資産運用トータルで利回り5%を目指していきます。

資産運用で利回り5%が現実的なのは、リスクをコントロールすることで、仮に損失が出ても少ない金額で済むためです。一方で、リスクが低くリターンもそれほど大きくはないので、中長期的な資産運用が必要になります。資産運用では「時間」と「複利効果」が強い味方です。

年利5%での資産運用は、時間は掛かっても、リスクを抑えて確実に利益を増やせるという意味で、現実的な水準です。

年利5%で資産運用する時のポイント

年利5%で資産運用をするということは、一つの運用商品で利回り5%を目指すわけではありません。資産運用全体で、年利5%を目指していくことになります。

年利5%は損失リスクはあるけど、年間で5%の利益が得られやすいという意味です。自分のポートフォリオの中で、株式などある程度のハイリスク・ハイリターンの投資、一方で、債券などローリスク・ローリターンの投資など複数の商品を選び、そしてそれぞれの資金配分を考えて、組み合わせることで全体で年利5%を狙います。

中長期的な資産運用をするには、リスクをどれだけ抑えられるかが重要になります。リスクの割合が大きいと、その分受け取れる利益は減りやすくなります。リスクを抑えるためには、ローリスクな資産運用の方法を中心に選び、また投資の基本原則である分散投資をしながらリスク対策を講じることがおすすめです。

初めて資産運用をする方向け!おすすめの資産運用方法とリスク対策

年利5%を目標とした初心者向けの資産運用では、国の非課税制度であるNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)は積極的に活用したいところです。運用商品では、資産運用での代表的な商品である投資信託や株式などある程度のリターンを狙ってくものから、リスクが低めの債券なども取り入れてバランスを取っていくことが大切です。

リスク対策をすることも大切です。資産運用の基本である分散投資に加え、運用する金額の上限を予め決めておくなどの方法もあります。自分の収入や生活費を把握し、毎月運用するのはいくらまでと決め生活に支障がない様にすることは大切です。

具体的な運用については以下の記事で説明していますので、ぜひご覧ください。

| <関連記事> ・初心者におすすめの資産運用とは?始めるベストな年齢や時期はある?(資産形成イロハのイ) ・資産運用に失敗しないためのポイントとは?失敗した場合の解決方法はある?(資産形成イロハのイ) |

また、運用商品の多くは日々の市場の動きなどで価格が変動します。

例えば、ある金融商品の相場が上昇したことで、自分の資産全体に占める割合が膨らむ可能性もあります。もちろんその逆も起こります。なので、定期的にそれぞれの運用商品の投資金額の割合を見直していくこともリスク対策に繋がります。

ポートフォリオを作成して投資バランスをチェック

資産運用は、一つの運用商品の話ではなく、複数の商品で行うものです。分散投資が基本です。複数の商品を管理していくことになるので、ポートフォリオを作成することをおすすめします。ある商品が自分の資産運用のうちどれくらいの割合を占めているのか、今、自分の資産はどういう資産構成になっているのかが一目で分かりとても便利です。

なお、このポートフォリオの作成機能は、ネット証券などの口座内のサービスで提供されています。なので、一つの口座から投資した方が情報が網羅されるので便利かもしれません。もちろん自分でエクセルなどで作成することも可能です。ただ、その場合、時価を自動的に反映させることができない点が難点かもしれません。

資産運用におけるポートフォリオについては以下のリンクで紹介しています。

⇒資産運用にポートフォリオが必要な理由とは(資産形成イロハのイ)

年利5%を想定したポートフォリオ例

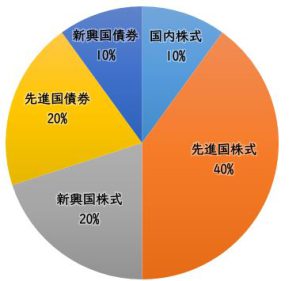

資産運用で年利5%を想定した場合、ローリスク・ローリターンの運用商品だけでは達成が難しい面があります。ある程度のリターンを狙った運用商品を組み合わせていく必要があります。利回りを狙っていく投資では、株式投資や株式を中心とした投資信託、REIT(不動産投資信託)などを組み入れる形になるでしょう。国内だけでなく、先進国や新興国など海外株式も組み入れていくと良いでしょう。一方で、リスク対策として、ローリスクな債券も組み入れてバランスを取る必要があります。債券も国内だけでなく、海外債券も投資するとより分散投資になります。

例えば、年利5%の運用を想定したポートフォリオでは、国内外の株式を中心に6割から7割、残りを国内外の債券のイメージになります。

株式や債券は、国内だけでなく海外も含め地域を分散させます。どの地域の資産を多く組み入れるかによって利回り水準が前後する可能性があります。

以下は年利5%を目指す資産運用のポートフォリオの一つの例です。

ちなみに、内閣府は2021年7月に大学の研究支援などに必要な資金を運用益でまかなうファンドの基本方針を公表しました。このポートフォリオは国内外の株式65%、債券35%に設定しています。運用利回りの目標は研究支援にあてる支出3%に物価上昇率1.38%を加えた4.38%以上としています。

まとめ

資産運用では、年利5%での運用は現実的な水準です。運用する資産全体でリスクとリターンをコントロールしながら目指していきます。リスクを意識しすぎると今度はリターンが少なくなるため、リスクとリターンのバランスを意識しましょう。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

")

")

スコアから探す

スコアから探す

ポートフォリオの作成方法を教えて欲しい