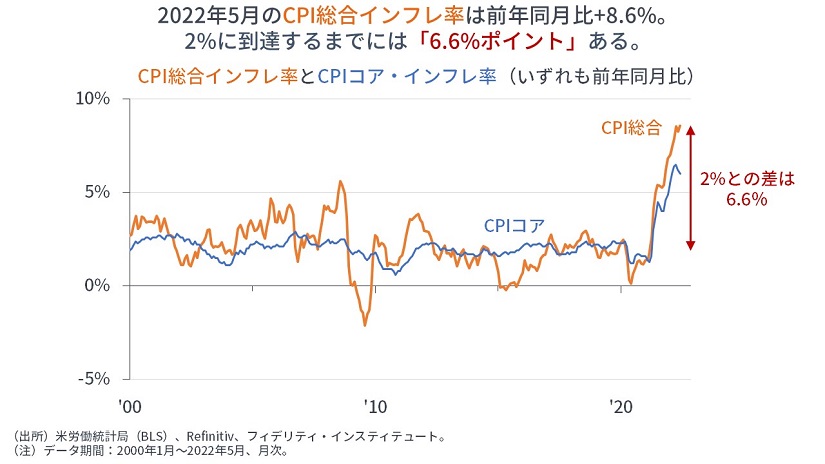

株価の調整が続いています。6月上旬の株価下落の「きっかけ」は、5月のCPIインフレ率が予想に反して高まったことだとされています。5月のCPI総合インフレ率は前年同月比で+8.6%、コア・インフレ率(食品・エネルギーを除く)は同+6.0%でした。

米連邦準備制度理事会(FRB)が見ているのは「PCEコア・インフレ率」ですが、仮に「CPI総合」で考えると、「現在+8.6%」のインフレ率はここから、「6.6%ポイント」低下しなければ、長期のインフレ目標の「+2%」には到達しません(→実際には、CPIインフレ率はPCEインフレ率と比べて「上方バイアス」があることが知られています)。

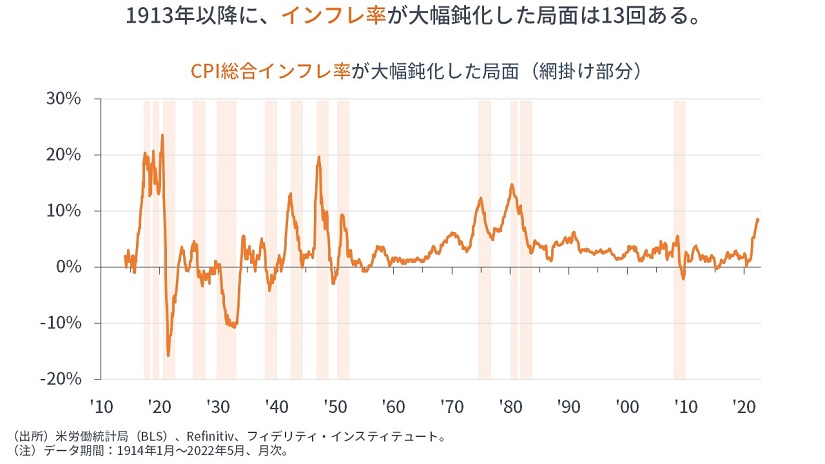

米国のCPIインフレ率(前年同月比)の長期データは1914年から取得できます。【次の図】に示すとおり、その1914年から直近までの約108年間のなかで、インフレ率がピークから「6.6%ポイント」程度の幅で大幅に低下した局面は13回あります。

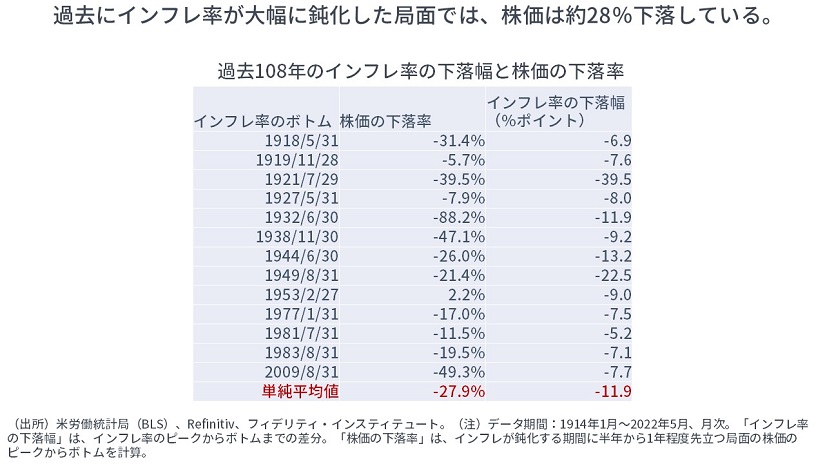

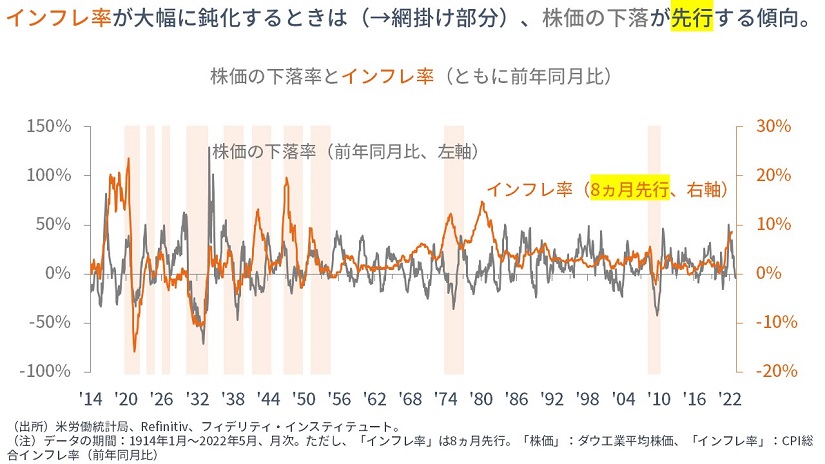

言うまでもなく、そのような「インフレ率が大幅に低下する局面」の多くでは、需要の減少(≒景気の減速や後退)が見られており、株価の下落が、景気減速やインフレ率鈍化に先立って生じています。

【次の図】のとおり、その13回の「インフレ率大幅鈍化の局面」を見ると、米国株価のピークからボトムまでの平均下落率は「約28%」です。言い換えれば、株価がピークから3割ほど下落すれば、それが、インフレ率の収束につながるかもしれません。

われわれがいま考えるべき、最もシンプルな問い

われわれがいま考えるべき、最もシンプルな問いは、「いったいFRBは、何%の株価下落を望んでいるのだろうか」というものです。

もちろん、本来なら、FRBも株価の下落を望みたくないはずですが、(中国のゼロ・コロナ政策やウクライナ危機、米国人の早期リタイアなどによって)いつまで経っても供給サイドの問題は改善されないため、株価の下落と景況感の悪化によって、需要サイドを減らすほかない状況でしょう。

株価が下落すると、景況感が下がって、需要(たとえば個人消費)に下押し圧力がかかるほか、総合インフレ率と連動性が高い原油価格は下落し、インフレ率を押し下げると見られます。

確かに、ロシア・ウクライナ情勢により、1次産品の供給不足が問題になっており、①農作物への需要は(食べないと生きられないので)減らず、穀物価格は下がらないかもしれません*。他方で、②原油への需要は(たとえば設備投資やレジャーなど、「一時停止」できるものもあるため)原油価格を押し下げると見られます。

*補足すると、別途、気にしないといけないのは、株価が下がってくれば、ファンドの解約が出るため、ここまで上昇している穀物や原油の先物にも換金売りが出てしまうことでしょう。

いったいFRBは、何%の株価下落を望んでいるのか

では、いったいFRBは、何%の株価下落を望んでいるのでしょうか。

直近2回(=2000年のITバブル崩壊と2007-08年の世界金融危機)で言えば、株価はピークから約50%下落しています。しかし、これらは、景気後退を伴っています。FRBもさすがに「景気後退を引き起こしたくない」と考えているでしょうから、FRBが50%もの株価下落を望んでいるとは考えられないでしょう。

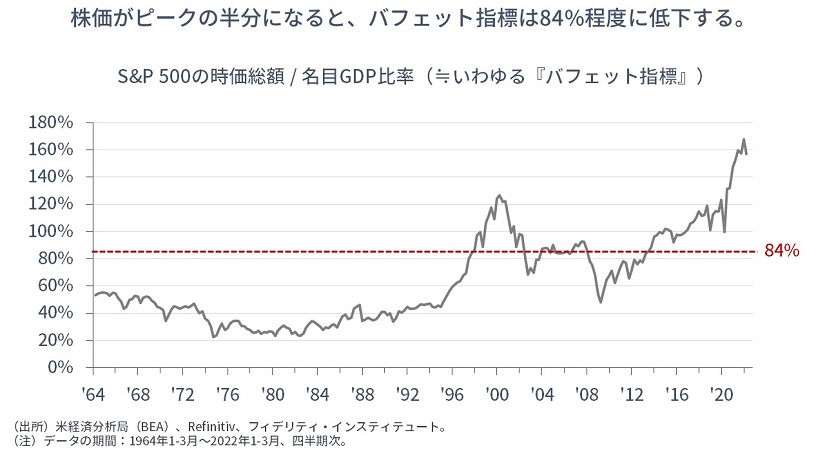

米国の株式市場の時価総額が50%下落するということは、簡単に言えば、将来の所得や国内総生産(GDP)に関する見通しが50%下落するということですから、さすがに大きな調整だとわかります。【次の図】では、「株式市場の時価総額/名目GDP比率」、いわゆるバフェット指標を提示します。

ちなみに、1929年からの世界大恐慌のときの米国の名目国民総生産(GNP)はピークから約49%減少しました。2007年からの世界金融危機のときの米国の名目GDPはピークから約9%減少しました。2020年からの新型コロナウイルス・パンデミックでは同約10%減少しました。

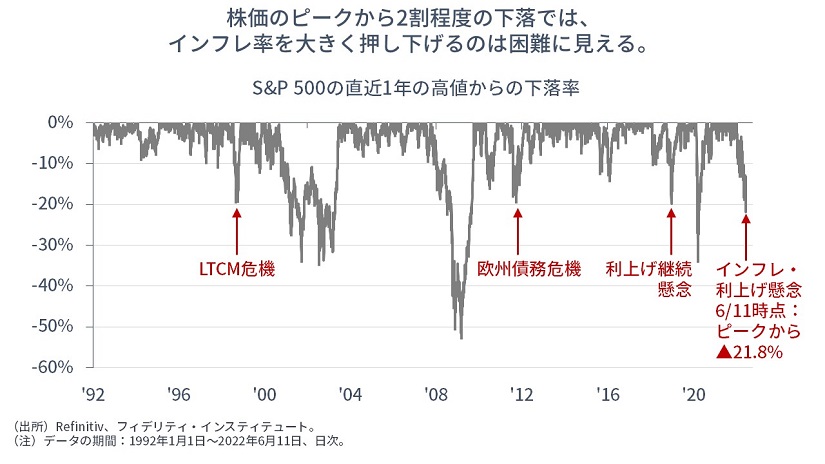

他方で、(弱気相場入りの目安である)株価のピークから20%下落について考えると、最近でもそれに近い下落は何度か起きており、確かに景況感は一時的には下がるものの、20%程度の株価下落にはインフレ率を有意に押し下げるほどの持続的なインパクトはないように思えます(→言葉だけで済ませていますが、重回帰分析やベクトル自己回帰分析などの確認方法があります)。

まとめると、株価下落の目安を「ピークから20%超、50%未満」と考えることができるかもしれません。ただし、過去の多くの場合では、引き締めは景気後退を招いています。ですから、米国株式市場への「入り時」としては、(上記の過去108年のデータを含め)株価がピークから3割程度下落した頃から、1-2年程度、複数回に分けて、買い入れを行うという方法が考えられるかもしれません。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す