2022年のノーベル記念経済学賞が、米連邦準備制度理事会(FRB)のバーナンキ元議長ら3名に授与されることが発表されました。

バーナンキ元議長は、大恐慌について、(すでにフリードマン=シュワルツなどによって研究されていた)①貨幣供給の縮小に加え、②取り付け騒ぎや企業破綻などが銀行部門の与信能力に与える悪影響について明らかにしました。

今回の受賞理由に関連する部分ではないものの、彼の主著から、次の一節を引用します。

「いち早く金本位制度から離脱した国は、少々の遅れを伴いながらも、貨幣供給や物価水準を引き上げることができた。一方、金本位制度をとり続けた国は、デフレーションに追い込まれた。金本位制度を離脱した国が、金本位制度を採用し続けた国よりも早く大恐慌から回復したという証拠は、相当はっきりしている。確かに、金本位制度にとどまりながら、顕著な経済回復を示した国はない。さらに言えば、顕著な経済回復の程度が、為替制度の選択に強く依存しているということは、貨幣的要因が重要であるという強力な証拠である」(ベン・S・バーナンキ著『大恐慌論』;傍線は著者ではなく、筆者による)

簡単に言い換えれば、自国通貨を安くして金融緩和を行った国ほど早く経済活動が回復し、デフレからも脱却したということです。

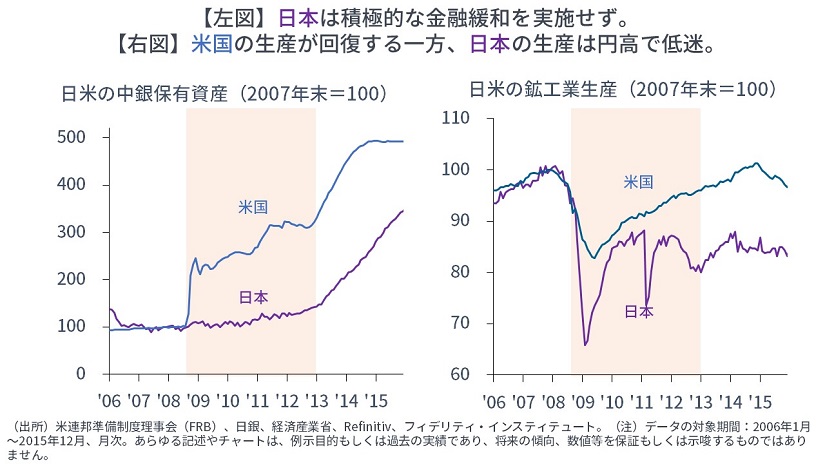

これと同じ状況を2007-2009年の世界金融危機のあとに見なかったでしょうか。

世界経済が大幅な収縮に陥り、他国が金融緩和を行っている一方で、金融緩和を躊躇し、通貨高とデフレが続いた日本です。

逆に、2013年4月以降、日本は積極的な金融緩和に転じ、「デフレではない」状況にまでたどり着きました。このことはまた「デフレが生産年齢人口の減少によるものではない」ことを示しているでしょう。

金融政策の理解に関する彼我の違い

金融政策の理解に関する彼我の違いがわかる記述があります。

バーナンキ(2015)は、量的金融緩和の導入を振り返り、次のように述べます。

「私たちのゴールは30年物の住宅ローンや社債の金利のような、長めの金利を引き下げることだった。それができれば、支出——たとえば住宅や企業の資本投資など——を刺激することができるはずだった。(中略)実際、金融市場は先を読むものなので、住宅ローン金利は2008年11月下旬には——発表はあったものの、まだ実際の買い取りは何も行われていなかったのに——もう下がり始めていた。(中略)また、FRBの買い取りによって国債の供給可能量が減ると、投資家は株式など、ほかの資産への移行を余儀なくされる。そのため、そのような資産の価格は上がることになる」(ベン・S・バーナンキ著『危機と決断 前FRB議長ベン・バーナンキ回顧録』)

他方で、白川(2018)は次のように述べます。

「(中略)当時、オーバーナイト金利は0.001%という極限的なゼロ金利水準となったため、取引コストを勘案した場合、インターバンク市場で取引を行うインセンティブがなくなった結果、取引が極端に細りインターバンク市場の機能が低下するという問題が生じた。このため、金融機関が必要な時に必要な額の資金を市場で調達できるという安心感がなくなるという副作用も生じた。言い換えると、短期金利がある閾値を超えて低下すると、金融政策の景気刺激効果がプラスからマイナスに転化する可能性があるということである」

「銀行の資産負債構造を見ると、預金の期間は短期である一方、資産サイドの貸出や有価証券の期間は長期であるため、(中略)短期金利がさらに低下すると、調達コストの低下余地はなくなる一方、期間の長い運用利回りは低下するため、貸出インセンティブは生まれず、結果的に景気刺激効果も生まれなくなる。さらに、収益性の低下が金融システムを弱体化させると、金融政策の有効性も低下する」(白川方明著『中央銀行 セントラルバンカーの経験した39年』)

日米どちらもゼロ金利政策を経験した上で、バーナンキ(2015)は、(長期)金利低下の景気刺激効果を認めています。低金利や流動性の増加が米国の成長株式を中心にバリュエーションを押し上げ、景気を刺激してきたことは疑いようのないことでしょう。逆に、いまは金利が上昇して、景気も資産価格が下押し圧力を受けています。

他方で、白川(2018)は、(長期)金利低下の景気刺激効果をほとんど否定しています。引用箇所では、その論拠として、「経済や金融について詳しくない人にはもっともらしく聞こえるもの」を挙げていますが、実際には、①中銀と翌日物コール市場の関係、②資金を借りて投資する側のインセンティブ、についての無理解に基づいているように思えます。白川氏は、それらについて十分に理解をしているはずであり、筆者は不思議に感じます。

日銀の考えは、2013年4月の黒田東彦氏の総裁就任で変わったように見えますが、大手メディアによる次期総裁や円安に関する論説記事のトーンを見る限り、「先祖返り」の可能性も十分にあるように思えます。

逆を考えてみる:金利が上がれば、イノベーションは増えるのか

たとえば、最近の論説記事に「金融緩和は短期決戦が望ましい。企業も消費者も「低金利のうちに投資や消費を進めよう」と需要の前倒しに動くからだ。それが9年半もの長さとなって先々も続くとなると、足元で投資や消費を積み増す動機は生まれにくい。逆に低採算部門が残って産業の新陳代謝は衰え、イノベーションも生まれにくくなって生産性も賃金も上がらない」との記述があります(→傍線は記者ではなく、筆者による)。

確かに金利が上がれば、低採算部門はなくなるでしょう。しかし、金利が上がって、低採算部門がなくなれば、イノベーションが生まれるわけではありません。イノベーションが生まれるかどうかは、家計や企業が抱える課題を見つけられるか、それに対処するアイデアを思いつくことができるか、そこに資本が付くかどうかに依存するでしょう。起業者にとっても資本家にとってもコストが低いほうが、アイデアを実現するためのハードルは低くなります。コストとは、金利もそうですし、「正社員」から離脱するコストも含まれます。

また、日本から低採算部門がなくなるほどに金利を引き上げれば(=低採算部門の縮小を他の政策ではなく、金利による調整に任せるなら)解雇される人たちが相次ぎます。有給の職業訓練やリスキリングといった受け皿もないまま、失業者が増え、景気は悪化するでしょう。

非採算部門をなくすことで「ムチを打てば、アイデアが出る」というものでもないでしょう。

もし、ムチを打ってアイデアが出るなら、リーマンショックからアベノミクスが始まるまでの間は、日本でもたくさんのイノベーションが生まれていたはずです。良いアイデアが好況の時に出にくいのなら、米国からはイノベーションは生まれていないでしょう。金融政策とアイデアの生成とは関係が希薄に思われます。

日銀は金融緩和を止めるべきか

日銀は金融緩和を止めるべきなのでしょうか。大手メディアの最近の論説記事では「円安を是正するために、金融緩和をやめるべき」との主張も目立ちます。これについては別途書きたいと思います。

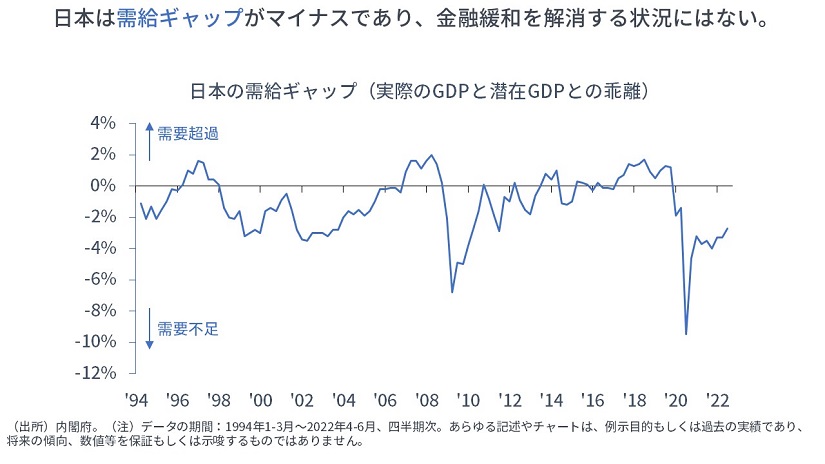

まず、現時点の日本経済は、需給ギャップがマイナスで、需要が不足しており、景気回復の勢いは鈍く、積極的な利上げを行う米国などとは対照的な状況です。

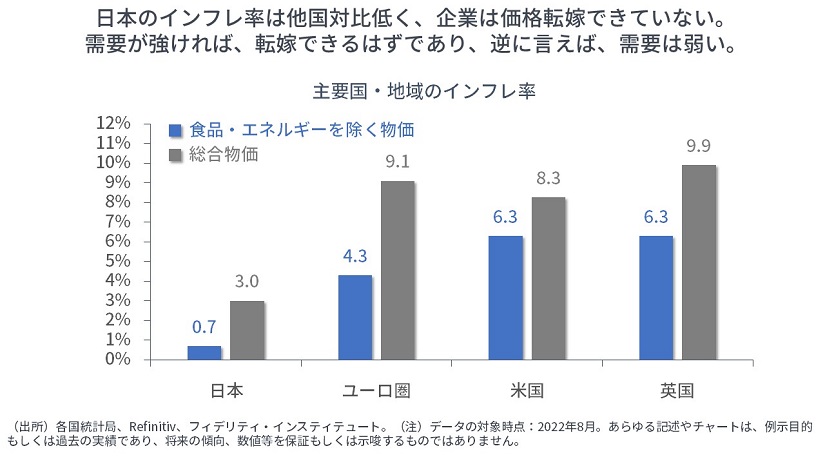

また、需給ギャップはインフレ率としても表されます。そのインフレ率を主要国で比較したものが【次の図】です。

まず、①日本のインフレ率を「日本単体で見る」と、総合指数は前年同月比+3.0%で、食品・エネルギーを除く指数は+0.7%です。言い換えれば、物価の上昇はエネルギーと食品によるもので、それらを除けば、日本のインフレ率は「ゼロ近傍」です。

②次に、日本のインフレ率を「他国と比較する」と、他国の水準よりも低いことが確認できます。原油や天然ガス、小麦やトウモロコシなどの国際商品価格の上昇はどの国にも同じ程度の影響を与えるはずです。まして、日本の場合、円安の影響もあります。

にもかかわらず、日本のインフレ率が他国に比べて低く、食品・エネルギーを除くインフレ率が「ゼロ近傍」である状況は、企業が満足に価格転嫁を実施できていないことを表しています。

価格を引き上げないと企業の利益率が悪化し、賃金を引き上げないと家計の購買力が低下して売り上げが落ちるリスクがあります。金融緩和を止めることが現下の状況に対する適切な対応とは思えません。

給付金などの財政措置が難しければ、賃金を引き上げ、価格も上げていくことが必要でしょう。平時に賃金も価格も2%ずつ引き上げていくことが持続できれば、金融緩和を止めることができるでしょう。

2022年9月のレビュー

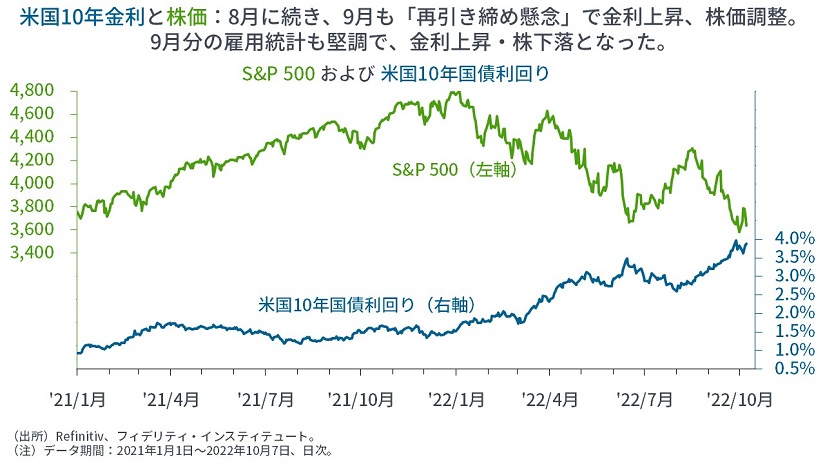

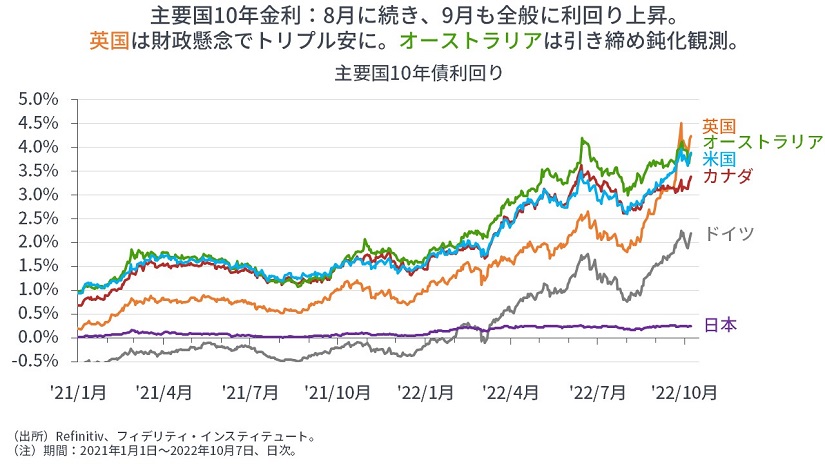

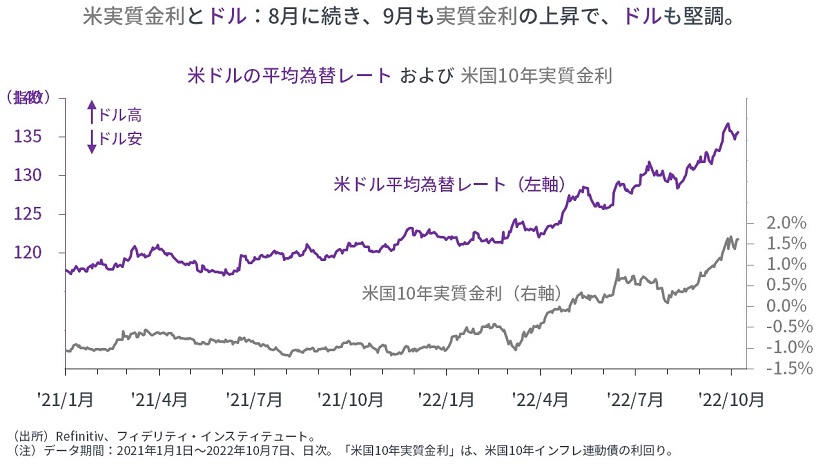

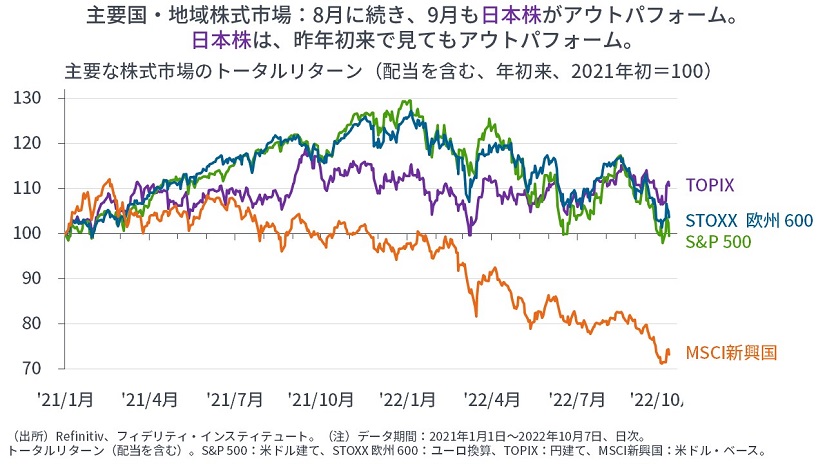

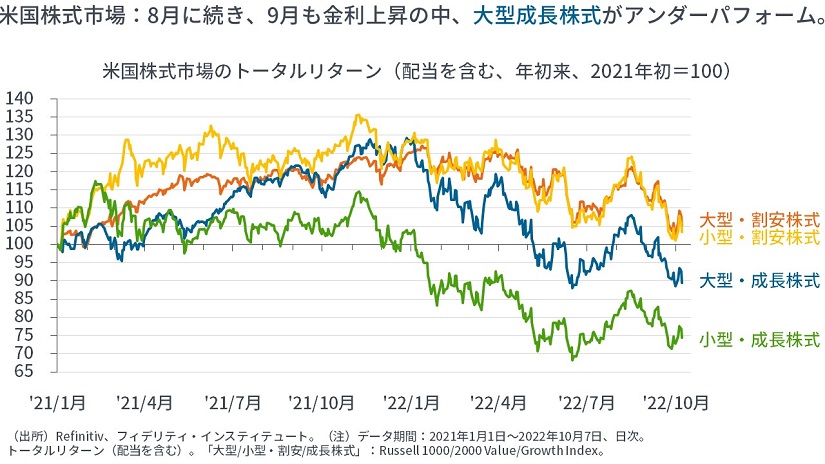

2022年9月は、前月に続き、米連邦準備制度理事会(FRB)を中心に「世界の中央銀行が金融引き締めを継続する」との見方が強まり、金利が上昇、株価は調整しました。同月中の主な出来事は次のとおりです。

-

- インドで国産初となる空母が就役。

- ドイツ政府が原発の稼働期間延期を発表。

- 英国で保守党のリズ・トラス氏が首相に就任。

- 英国の女王エリザベス2世が死去。

- 米上院外交委員会が(台湾の防衛力強化を支援する)「台湾政策法案」を超党派の賛成多数で可決。下院にも同様の法案に提出されている。

- 世界保健機関(WHO)のテドロス事務局長が、新型コロナウイルス・パンデミックについて「終わりが視野に入っている」と述べる。

- 欧州委員会が、強制労働でつくられた製品の輸入禁止を可能にする法案を公表。

- 米国のバイデン大統領が、テレビのインタビューで「米軍は台湾を守るのか」と問われ、「はい、もし実際に前例のない攻撃があれば」と答えた。類似の発言は4回目。

- ドイツの8月の生産者物価指数が前年同月比+45.8%上昇。

- 米軍とカナダ軍の艦船が台湾海峡を通過。

- ロシアのプーチン大統領が、ウクライナ侵攻に関して、部分的な動員令に署名。

- スイス国立銀行が、政策金利を0.5%に引き上げ、マイナス金利政策を終了。

- イングランド銀行が、保有する英国債の売却開始を発表。

- 日本の財務省と日銀が、1998年6月以来の円買い・ドル売りの為替介入を実施。

- 英国のクワーテング財務相が、エネルギー価格上昇対策として約600億ポンドの経済対策を公表。

- イタリアの総選挙で、メローニ党首率いる「イタリアの同胞」が第1党に。

- ロシアと欧州を結ぶ天然ガスパイプライン「ノルドストリーム」と「ノルドストリーム2」でガス漏れ。欧州委員会のフォンデアライエン委員長は「破壊工作によるもの」と主張。

- 米ニューヨーク州は、2035年までにガソリン乗用車の販売を禁止する方針を発表。

- ロシアのプーチン大統領が、ウクライナ東・南部の4州に関して「編入条約」に署名。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す