米国ハイ・イールド債券の近況

株式会社QUICK資産運用研究所が発行している『QUICK投信レポート』10月号によると、「純資産総額上位100本の大型ファンドを対象に2022年度上期(4~9月)の運用成績を調べたところ、リターンがプラスだったのは100本のうち6本にとどまった」、トータルリターンのトップは「フィデリティ・USハイ・イールド・ファンド」だったそうです。

投資信託は、運用の巧拙もリターンに影響を与えますが、それを除いた米国ハイ・イールド債券市場全体を見ると、その特性どおり、4~9月は他のリスク資産に比べて下値が抑制されたことが、相対的にリターンが高かった背景でしょう。

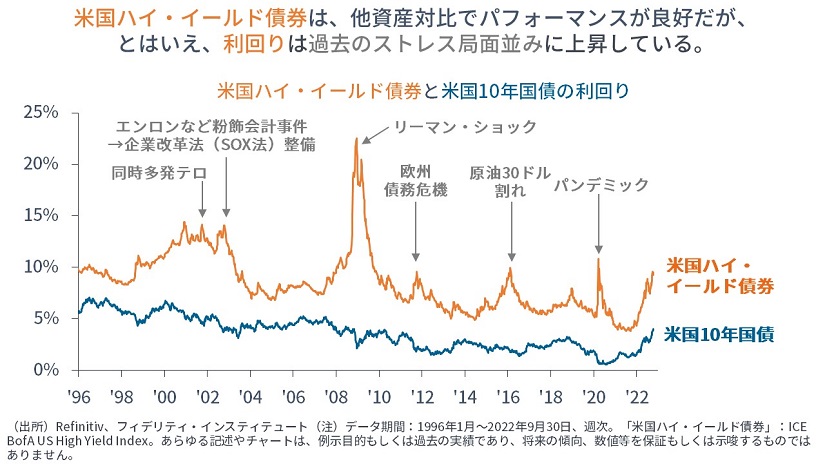

とはいえ【次の図】に示すように、米国ハイ・イールド債券の利回りは直近時点で「9.5%」と高い利回りで、過去の大きな調整局面に近い水準です。

『炭鉱のカナリア』の異名をとる米国ハイ・イールド債券は、「他のリスク資産よりも、景気後退をいち早く先読みして調整する」と言われています。今回も、そのとおりに景気後退をより早く、より深く織り込んで調整しているように見え、その分、利回りが高くなっています。

利回りの高さは「クッション」の厚さを示唆します。米国ハイ・イールド債券(直近利回り9.5%;実効デュレーション4.2年)に投資をする場合、仮に、①1年間なにも起きなければ、9.5%の利回りが得られます。他方で、②1年間に利回り(=金利+信用スプレッド)が2%上昇・拡大しても、米国ハイ・イールド債券の価格下落率は約8.4%(=4.2年*2%)に留まり、利回りの9.5%には及ばず、リターンはマイナスにはなりません。利回りが高ければ高いほど、この「クッション」は大きくなります。現状の利回りは、投資のダウンサイドを抑えつつ、高い利回りを得る機会を持っていると考えられます。

米国ハイ・イールド債券のポイントは3つあるでしょう。①景気後退を先に織り込む、それゆえ、②いま利回りが高い、そして、③現在のような調整局面において下値が浅く、その分、景気回復時には早く値が戻る、の3つです。

米国ハイ・イールド債券は、中庸のリスクを持つ金融資産として、景気後退への対策・分散先の一案として考えられるでしょう。

いま起きているのは円安というよりもドル高

先週は日銀の金融緩和に関して大手メディアの論説記事を拾いました。為替に関しても、円安の是正を求める記事が目につきます。

たとえば「(中略)経済政策の「第1の矢」として異次元緩和が打ち出され、どっしり固定されることになった。本来は機動性がある金融政策を固定してしまえば、マクロ経済の調整弁は為替相場にならざるを得ない。米連邦準備理事会(FRB)が想定よりも早く利上げを停止すれば今度は急激な円高になるだろう。海外情勢に振り回されて円安と円高を繰り返せば、日本経済はかえって不安定になる。」との論説があります(→傍線は記者ではなく、筆者による)。

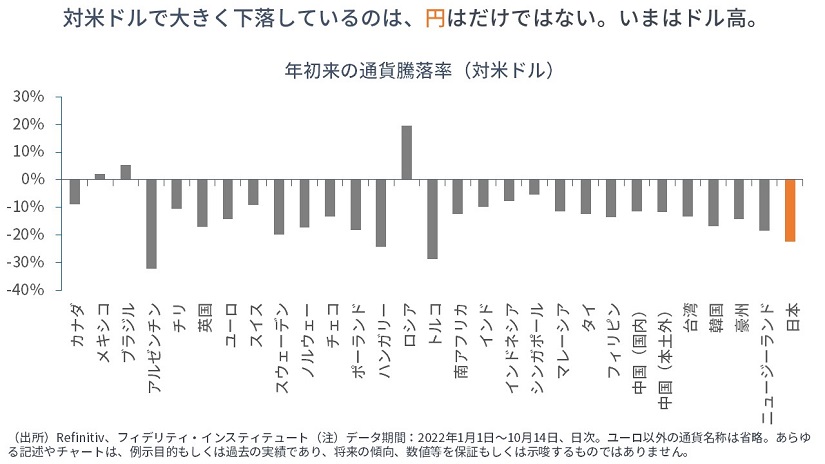

まず、いま起きているのは「円安」というよりも「ドル高」です。

【次の図】では、年初来の為替レートの変化率を見ています(対米ドル)。年初来で見て、円は米ドルに対して22.4%下落しています。他方で、ニュージーランド・ドルは18.4%下落、韓国ウォンは16.8%下落、スウェーデン・クローナは19.7%、ノルウェー・クローネは17.2%、英ポンドは16.9%、ユーロと豪ドルは14.2%それぞれ下落しています。

現在は、世界の多くの中央銀行がこぞって数年~数十年ぶりの利上げ幅で引き締めを行っています。しかし、ドル高が続いています。

他国がそろって利上げをしてもドル高が収まらないのに、日銀が金融緩和を止めれば、ドル高が反転するとは限りません。それでも日銀に金融緩和の出口を求めるのなら、日銀がどれほど利上げをすればドル安(米ドルに対しては円高)になるのかを示す必要があるでしょう。

ドル高になって何が起きようとしているのか?

ドル高によって、何が起きようとしているのかを考えてみましょう。

まず、米国国内のインフレに抑制圧力がかかります。ドル高を招いている利上げ自体が総需要を抑制しますが、ドル高自体は純輸出を減らすことでGDPを減少させます。

また、①金利が付くお金(ドル)の価値と、②金利が付かない国際商品(ゴールドや原油、銅など)の価値を考えると、利上げが総需要を抑制していることもありますが、金利が付くお金に資金がシフトして、国際商品価格が下落し、物価を抑制します。

合わせて、ドル高によって、新興国から米国への資本回帰が起きれば、新興国はつらいですが、金融市場はリスクオフになり、景気が抑制され、物価は安定に向かいます。

このように、ドル高には米国の景気と物価を抑制する働きがあります。

仮に、米連邦準備制度理事会(FRB)が利下げをしてドル高を解消すると、米国ではインフレ圧力が収まらず、米連邦準備制度理事会(FRB)は再び利上げを迫られ、それが再びドル高に戻ってきて・・・と堂々巡りになります。

加えて、米国が利下げをしても、債券市場はインフレ懸念で米国債を売り、市場金利は上昇するでしょう。

仮に、日銀が利上げをして円安(ドル高?)を解消すると、日本は(円高で景気が低迷するとともに、輸入物価は鈍化しますから)再びディスインフレ基調になり、日銀は利下げを迫られ、それが再び円安に戻ってきて・・・と堂々巡りになります。

加えて、日本が利上げしても、債券市場は日本のデフレを懸念して日本国債を買い、市場金利は低下するでしょう。

つまり、金融政策で、ドル高に持っていこうとしても、円安に持っていこうとしても無理で、市場メカニズムに抗うことは困難です。

現状のドル高は、米国が景気後退に向かうなどして、インフレ圧力が収まるまで変えられないでしょう。

為替を一定のレンジに収めるために、金融政策を放棄するのか?

同じ論説から引くと「海外情勢に振り回されて円安と円高を繰り返せば、日本経済はかえって不安定になる」とあります。これは、為替レートをある程度のレンジに固定するために、海外の金融政策と歩調をとって自国の金融政策を変更することがよいと解釈して間違いはないでしょう。

ここで重要なのは、「海外情勢に振り回されて円安と円高を繰り返」さないように、海外の金融政策に合わせて自国の金融政策を変更するということは、海外の経済情勢(≒外国の需給ギャップ)に合わせて、自国の金融政策を動かすわけで、「自国の金融政策の、他国からの独立性」が失われているということです。

『国際金融のトリレンマ』は、①固定為替相場制、②他国から独立した金融政策、③資本移動の自由のうち、2つしか達成できないことを言います。

論説に従い、①為替相場を固定し、③資本移動の自由を続けると、他国の政策金利が5%なら、たとえ自国の景気が悪くとも、自国の政策金利を5%に引き上げなければなりません。なぜなら、裁定機会によって、固定相場制を維持できなくなるためです。

たとえば、固定相場制を維持しているにも関わらず、日本の景気が悪いために政策金利を1%に設定すると、国内で円を金利1%で借りてドルに換え、米国でドルを金利5%で運用して固定相場でドルを円に換金すると、無リスクで4%の利益が得られます。このように固定相場制で低金利政策を採用すると、「濡れ手で粟」の収益機会ゆえに、猛烈な自国通貨売りと外国通貨買いが発生し、外貨準備を使い果たし、固定相場制が維持できなくなります。それが、1997年のアジア通貨危機で起きたことです。

メディアはどのくらいのレンジに円相場を収めたいのかはわかりませんが、たとえば、ドル円を110円~130円くらいの幅に抑えたいということならば、「レンジを持った固定相場制」ですから、日本の政策金利を米国と同程度に引き上げることが求められるでしょう。1ドル=148円のドル円相場を130円に戻すために、(食料とエネルギーを除く)インフレ率がいまだ0%近傍の中、政策金利を2-3%に引き上げるのは日本経済を苦しめるだけに思えます。

どの国も2%のインフレ目標を採用する現状は何を意味するのか?

現在は、多くの先進国が2%のインフレ目標に向かって政策を取っています。

以前のように、日本は「インフレ率1%程度」*を目指し、他国は「2%のインフレ目標」を採用していると、購買力平価説に基づき、円相場は毎年1%程度円高になることが期待されます。日本国内のモノが海外に比べて年に1%ずつ安くなると期待されるためです。

*2006年3月にインフレ率0~2%前後を中長期的な物価安定の『理解』に;2009年12月に『理解』の中心は1%程度と明確化;2012年2月に1%を『目途』に;2013年1月に2%を『目標』に、それぞれ変更。

他方で、現在は、多くの先進国が2%のインフレ目標に向かって政策を取っています。すると、為替レートは、購買力平価説に基づき、長期に安定することが期待されます。

すなわち、各国が共通したインフレ目標を持ち、目標達成と整合性のある金融政策を実行するということは、各国にとってみると、②独立した金融政策を志向し、③資本移動の自由も許容した上で、①長期の為替レートが安定するということですから、『国際金融のトリレンマ』の克服に近づきます。そこでは、長期的な期待に基づく為替レートも均衡して貿易や生産の面で安定するような協調のナッシュ均衡が成立しています。

現状として、インフレ率が2%を超えている国は引き締めを行い、インフレ率が0%近傍の日本は金融緩和を続けていることは、この安定の枠組みと整合性があります。そして、物価を安定させる市場メカニズムが為替レートであるわけです。

このほかにも、ドル高を見ず、円安のデメリットだけをことさらに強調する論説や記事が目立ちます。現状の国内政治を見ていればあらためてわかるように、メディアは影響力が大変大きいため、バランスを取って見ていくことが重要だろうと筆者は考えています。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す