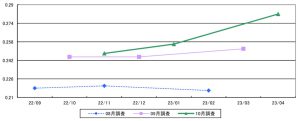

債券市場関係者の間で、黒田東彦日銀総裁の任期が終了する2023年4月以降の金融政策修正の可能性が意識されているようだ。QUICKが10月31日に発表した10月のQUICK月次調査<債券>で、長期金利の指標となる新発10年物国債利回りの見通しを市場関係者に聞いたところ、6か月後にあたる2023年4月時点の予想平均は0.282%だった。これまでの同様の質問では、日銀が許容する上限の0.25%程度が市場予想の天井となっていた。

10年物国債利回りの予想平均(調査時点の1カ月後、3カ月後、6カ月後を調査)

日銀は2016年に導入した長短金利操作(イールドカーブ・コントロール、YCC)によって、長期金利を長らく低位に抑え込んできた。現在は0.25%の利回りで10年物国債を無制限に買い入れる「指し値オペ(公開市場操作)」を実施し、実質的に許容する変動幅の上限を0.25%としている。

黒田総裁は現行の金融緩和策を堅持する方針を繰り返し示しているが、物価上昇や円安をもたらしているとの批判もある。市場では「次期総裁の下ではYCCの出口戦略に向けて、10年債の利回り目標を引き上げるなどの修正を行うだろう」(証券会社)など、総裁交代後に日銀が政策修正を図るとの見方があり、長期金利予想にも影響しているようだ。

また、米連邦準備理事会(FRB)はどこまで利上げするのか、フェデラル・ファンド(FF)金利上限の水準と利上げ終了時期についても予想を聞いた。水準は平均で4.83%(中央値4.75%)、時期は23年3月との見方が最も多かった。調査実施時点ではFRBのFF金利の誘導目標は3〜3.25%で、3月までには米連邦公開市場委員会(FOMC)開催が4回残されている。現行の利上げ幅0.75%は年内にも縮小されるとみられていることが読み取れる。

一方、米金利上昇とドル高・円安は、先行して22年12月にピークに達するとの見方が多い。それぞれのピーク時の水準予想は平均で、米10年物国債利回りが4.56%、ドル円レートは1ドル=155.28円だった。

調査は10月25〜27日にかけて実施し、債券市場関係者121人が回答した。

")

")

")

スコアから探す

スコアから探す