2022年は、国際政治情勢に大きな変化があった年でした。特に「ロシアとウクライナの戦争」「安倍晋三元総理の死去」「中国共産党・党大会」の3つが挙げられます。

2点目について、安倍元総理の功績の1つは、「自由で開かれたインド太平洋戦略」(FOIP)を打ち出したことでしょう。アジア地域のみならず、アフリカや世界の自由主義と民主主義陣営を守るため、インドを取り込んだことが、安倍元総理の慧眼とされます。この構想が、将来の日本を救う可能性も十分に考えられます。

筆者個人は、2022年の上記3つの出来事を踏まえ、資産運用にも「自由で開かれたインド太平洋」が使えるのではと考えています。

自由・民主主義陣営が「インド太平洋」を目指すなら、資産運用も「インド太平洋」

冷戦終了以降の「平和」の期間においては、経済のことだけを考えれば、ほぼ事足りました。しかし、今後は国際政治が、経済合理性に優先すると見られます。

今後の世界がいくつかの「極」に分かれていくとすれば、人やモノ、資本の流れもそれに合わせて変化すると考えるのが自然です。

自由主義と民主主義の陣営が、その覇権国である米国を中心として「インド太平洋」の枠組みの中で連携を強めるならば、自由主義と資本主義に引き寄せられるマネーも「インド太平洋」の枠組みの中へと流れていくでしょう。

具体的には、

1.(気候変動対応を含む)経済安全保障関連の日本企業

2.インド:次なる世界の工場、需要地

3.米国:自由主義・民主政治陣営の中での農業・資源・軍事の大国

の3つです。

1つ目は、前回述べましたので、今週は2つ目と3つ目について述べます。

2023年の投資先候補②:インド

「今さらインド!?」とつっこまれそうですが、「今からインド」と考えています。

そう考える理由はシンプルです。1つは、米中対立です。もう1つは、インドの人口構成や1人当たりGDPの低さです。後者は「今さら」ですが、前者が「今から」に関わります。

今後は、米中による新たな冷戦が開始される可能性があります。また、「極」は必ずしも2つとは限らず、ロシアやイラン、北朝鮮も独自に動いており、別の「極」が形成されるかもしれません。

米ソ冷戦時代のように、世界経済がふたたび分断されれば、先進国の企業は、①サプライチェーンと、②マーケティングの両方を見直す必要が生じます。言い換えれば、①生産は非効率になり、②市場の縮小も考慮しなければなりません。それは、A.インフレの圧力を生むか、B.企業は新たな生産地と需要地を探すか、のどちらか、もしくは両者の中間が実現するでしょう。

では、後者Bについて、自由主義や民主主義陣営の国に属する企業は、どの国を「次なる世界の工場」「次なる世界の需要地」と考えるのか。

(2006年に安倍総理(当時)が対話の枠組みを提唱した)日米豪印の4ヵ国による安全保障や経済協議の枠組み「Quad(クアッド)」の最近の進展や、バイデン米大統領が主導する経済圏構想である「インド太平洋経済枠組み(IPEF)」などを含めて考えると、当面、最大の恩恵を受けるのはインドであるように思えます。

日米は自国の国益を得るために、インドに同国の国益を提供する:それは経済成長

国際関係で重要なのは、自国の国益と共に、相手の国益を考えることです。

日本や米国にとって、インド・太平洋地域での「法の支配」や「航行の自由」を実現することは、まさに国益そのものです。そして、日米両国が自らの国益を得るためには、インドを引き込むことがカギを握ります。ここがまさに「自由で開かれたインド太平洋戦略」を考え出した安倍元総理の慧眼です。したがって今後は、インドの国益に寄り添うように、日本や米国は同国との貿易と同国への投資を拡大し、インドの経済成長をアジア地域における国際関係における最優先課題として後押しするでしょう。

そして、企業は政府の後を追い、投資家は企業の先を越すでしょう。

今後の国際政治や地政学の動向、および、それらに沿った国際資本の長期フローを考えると、インドが、自由主義や民主主義陣営による(=日米欧の企業や投資家による)直接投資や証券投資のフローの行き先になると考えられます。

改めてインドが、「次なる世界の工場」「次なる世界の最終消費地」として見直されるでしょう。

30秒でわかるインドのファンダメンタルズ

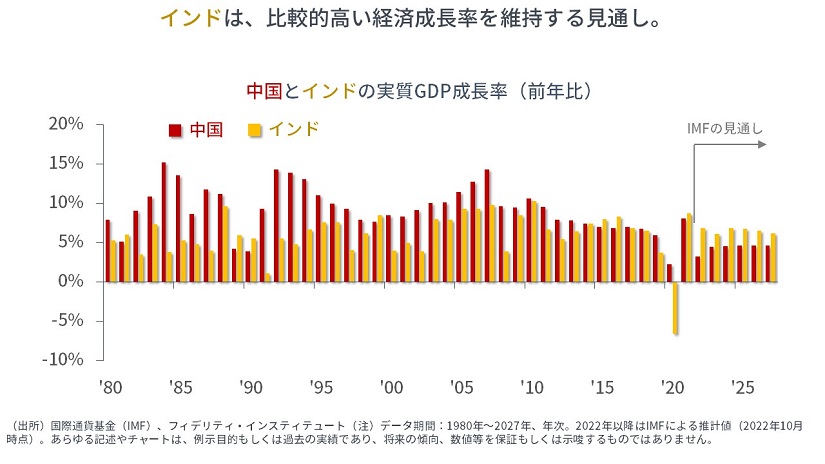

次の図は、インドと中国の実質GDP成長率の推移です。

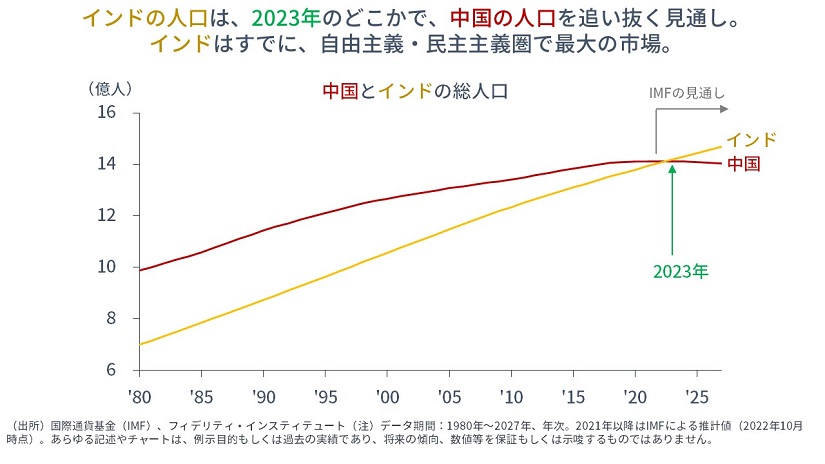

次の図は、インドと中国の人口推移です。2023年に、インドは中国を抜いて世界一の人口大国になる見込みです。

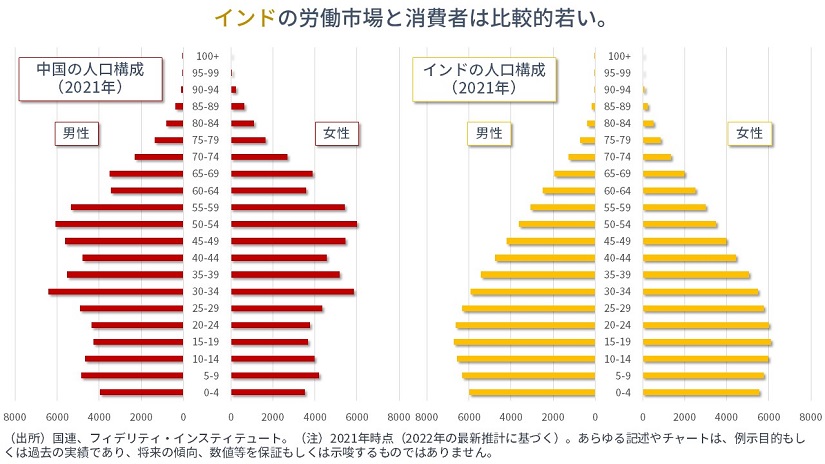

次の図は、インドと中国の人口構成(2021年時点)です。

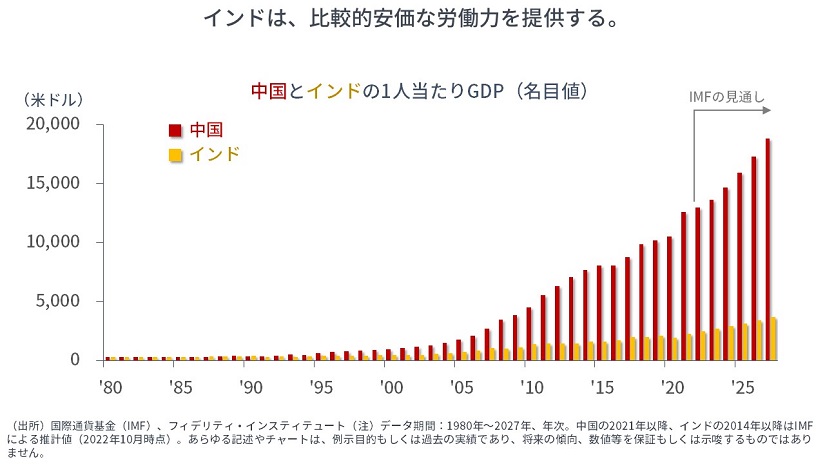

次の図は、インドと中国の1人当たりGDP(名目値)です。

インドは、若く、安価な労働力が豊富であり、自由主義・民主主義圏で最大の消費者を抱えます。

2023年の投資先候補③:米国

こちらも「今さら米国か!?」とつっこまれそうです。

米国は、①農業とエネルギー、情報技術の大国であり、軍事の大国です。そして最近は特に、先端半導体の生産でも、巨額の補助金によって、大手ファウンドリである台湾のTSMCや韓国のサムスン電子の工場をアリゾナ州やテキサス州に誘致するなど、大国を目指しています。仮に、アジアで有事が起きても、必要な半導体は国内で十分に調達できる体制を整えているのでしょう。今回のロシアとウクライナの戦争でも半導体の重要性が改めて明らかになりました。

これまでの「平和」の時代には、覇権国が提供する軍事サービスの重要性が低下して見えたり、穀物やエネルギーはどこからでも永遠に調達できるように見えたりしたかもしれません。

今後の世界の分極化を考えると、日本や欧州などの西側諸国は、米国が提供する軍事サービスや米国で生産されるエネルギーへの依存度を高める可能性があるでしょう。合わせて、穀物やエネルギーの希少性や、軍事サービスへの需要が高まり、一般的な商品に対する、それらの相対価値が上がる可能性があるでしょう。

米国は(いまや他国に供給できるモノやサービスを持っているために)以前ほど準備通貨・ドルの発行(≒貿易赤字)に頼る必要がなくなり、ドルの価値が安定するように思えます。

加えて、米国は、②地政学的に優位です。米国本土は西を太平洋に、東を大西洋に囲まれ、地理的な優位性を持っています。結果として、米国本土は大きな戦争にさらされたことが皆無と言ってよい土地です。

たとえば不動産を買うなら、たとえば借り入れをして工場を建てるなら、米国は相対的に安全に見えます。それは個人投資家の運用先で考えれば、米国リートや米国ハイ・イールド債券、あるいは米国株式といった資産になるでしょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す