【QUICK Money World 荒木 朋】株式・金融市場に大きなサプライズを与えた日銀の金融政策「異次元緩和」――。2013年4月に始まった世界でも類を見ない大規模な金融緩和政策は、2023年春に迎える10周年の節目を前にし一部政策の修正に早くも踏み出すなど転換点に差し掛かっています。そもそも日銀の金融政策「異次元緩和」とはどんな政策なのか。同政策に至った背景、景気や株式、為替などのマーケットに及ぼした影響について、注目度が高まり始めた今だからこそ整理したいと思います。

■日銀の金融政策「異次元緩和」とは?

日銀の金融政策「異次元緩和」とは、当時の安倍晋三政権(第2次安倍政権)のもと、13年3月に日銀総裁に就任した黒田東彦氏が直後の4月に導入した大規模な金融緩和政策のことをいいます。

第2次安倍政権はデフレ経済からの脱却などを目的に、「機動的な財政政策」「大胆な金融政策」「民間投資を喚起する成長戦略」の3本の矢を同時に推し進める経済政策「アベノミクス」を提唱しました。アベノミクスの柱の1つである「大胆な金融政策」に関して、政府の求めに応じる形で黒田日銀総裁が主導して強力かつ大胆な金融緩和政策を矢継ぎ早に導入することを決めました。これが異次元緩和なのです。

この金融緩和政策について、黒田総裁が自ら「異次元の金融緩和」と名付けたことから、異次元緩和という言葉が新聞紙上などを賑わせることになったという背景があります。異次元緩和は株式市場や為替などの金融市場にも大きな影響を及ぼしたことから、「黒田バズーカ」ともいわれました。

■異次元緩和は何が「異次元」だったのか?

異次元緩和とは何が「異次元」だったのでしょうか。

金融緩和政策には政策金利の引き下げを通じて経済回復を図る伝統的金融緩和政策のほか、政策金利がゼロ%近辺に達して利下げ余地が乏しくなった際、マイナス金利の適用以外に市場に出回るお金の供給量を増やして景気浮揚を図る量的金融緩和政策があります。政策金利の上げ下げを伝統的金融政策というのに対し、量的金融緩和政策は非伝統的金融政策といわれています。

黒田日銀総裁は総裁就任後初の開催となった13年4月の日銀金融政策決定会合で、金融政策の操作対象を金利から資金供給量(マネタリーベース)に変更することを決定。物価上昇2%のインフレ目標を2年程度で実現させることを目的に、マネタリーベースを2年間で2倍に拡大する目標を設定しました。マネタリーベースの拡大や長期国債の保有額を2倍以上にする「量」の拡大に加えて、長期国債の買い入れ対象の拡大や平均残存期間の2倍以上の延長、上場投資信託(ETF)の保有残高を増やすなど、買い入れる金融資産を多様化して「質」にも配慮する、強力かつ大胆な金融緩和政策を打ち出したのです。日銀は同会合の声明文で、これを「量的・質的金融緩和」の導入と表現しました。

黒田総裁は当時の決定会合後の記者会見で、物価安定目標「2%」、達成期間「2年」、マネタリーベース「(2年間で)2倍」といった「2並び」のフリップを用意して、金融緩和政策の詳細を説明。対外的に「量的にみても質的にみてもこれまでとは全く次元の違う金融緩和を行うものだ」と発言しました。これが異次元緩和といわれた所以なのです。

■異次元緩和を促した政府・日銀の政策連携

黒田日銀総裁が決めた大規模な金融緩和政策の導入にはもともと伏線がありました。第2次安倍政権の経済政策「アベノミクス」を展開するにあたり、2013年1月に政府と当時の白川方明日銀総裁は「デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について」という共同声明を出しました。

共同声明で、政府は成長力強化と持続的な財政構造の確立に取り組むことを表明。一方の日銀は初めて2%の物価安定目標を導入し、金融緩和を推進してこれを早期に実現することを目指すと明記したのです。これは政府・日銀の政策協定(アコード)と呼ばれています。政府とのアコードでは、従来の金融政策の枠組みを大きく見直した画期的なものとなっており、物価安定目標の達成を実現するために異次元緩和は大掛かりな金融緩和政策になったというわけです。22年12月には共同声明の見直し説が浮上し久しぶりにその存在が注目されました。

■複数回に渡って強化された異次元緩和!

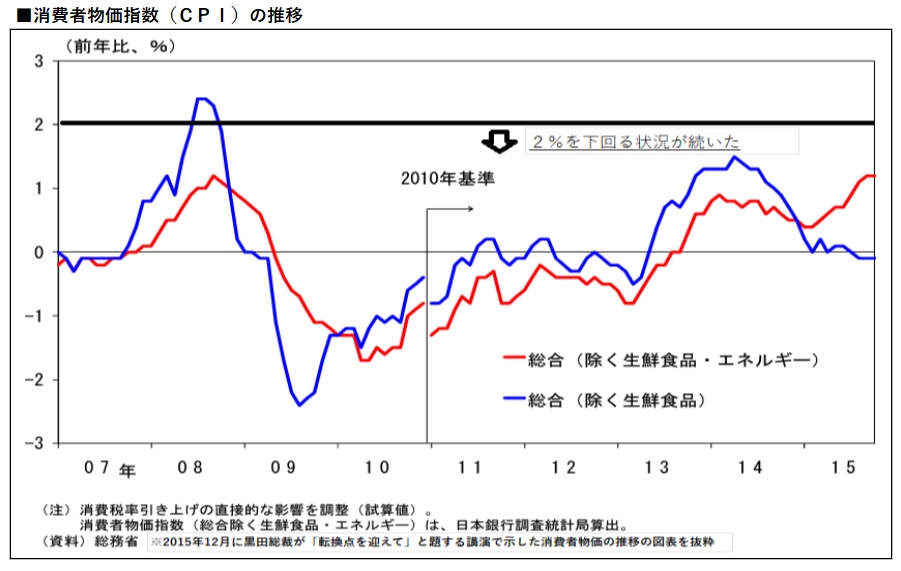

「黒田バズーカ」とも言われた異次元緩和ですが、黒田日銀総裁の想定に反して消費者物価指数(生鮮食品を除く=コアCPI)の前年比上昇率は物価安定目標である2%を下回る状況が続きました。

そこで、黒田総裁は異次元緩和のさらなる強化に動きました。2013年4月に始めた量的・質的金融緩和ですが、2014年10月にマネタリーベース増加ペースの拡大などを含む緩和拡大を決定。2015年12月には量的・質的金融緩和の補完措置として、買い入れる長期国債の平均残存期間の延長拡大などを決めました。

※出典:2015年12月24日、日銀・黒田総裁による講演「転換点を迎えて」の図表2より転載

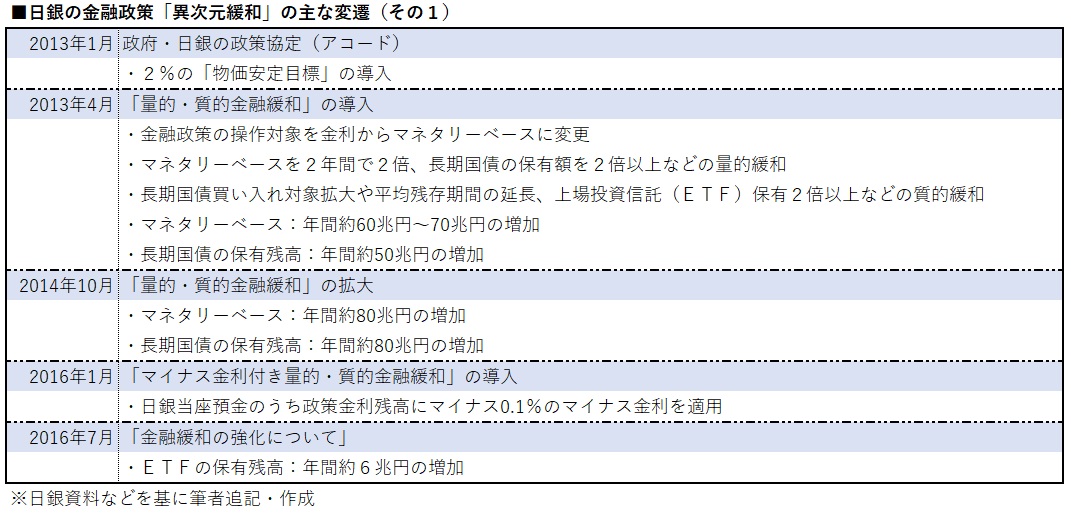

その後も黒田日銀総裁は、2%の物価安定目標を実現するため異次元緩和の強化を続けました。2016年以降に実施を決めた代表的な異次元緩和の強化は、同年1月に決めた「マイナス金利付き量的・質的金融緩和」の導入と、同年9月に決めた「長短金利操作付き量的・質的金融緩和」の導入です。

2016年1月に導入を決めた「マイナス金利付き量的・質的金融緩和」は、従来の量的・質的金融緩和に加え、金融機関が保有する日銀当座預金の一部金利にマイナス金利を導入することが盛り込まれたものです。マイナス金利の導入で、金融機関は日銀に資金を預けたままにしておくと金利を払う必要が出てきます。これを回避するため、金融機関は企業への貸し出しや投資に資金を回すことが期待された政策です。

日銀は声明文で「日銀当座預金金利をマイナス化することでイールドカーブの起点を引き下げ、大規模な長期国債買い入れとあわせて、金利全般により強い下押し圧力を加えていく」とし、「今後は『量』・『質』・『金利』の3つの次元で緩和手段を駆使して、金融緩和を進めていくこととする」と説明しました。

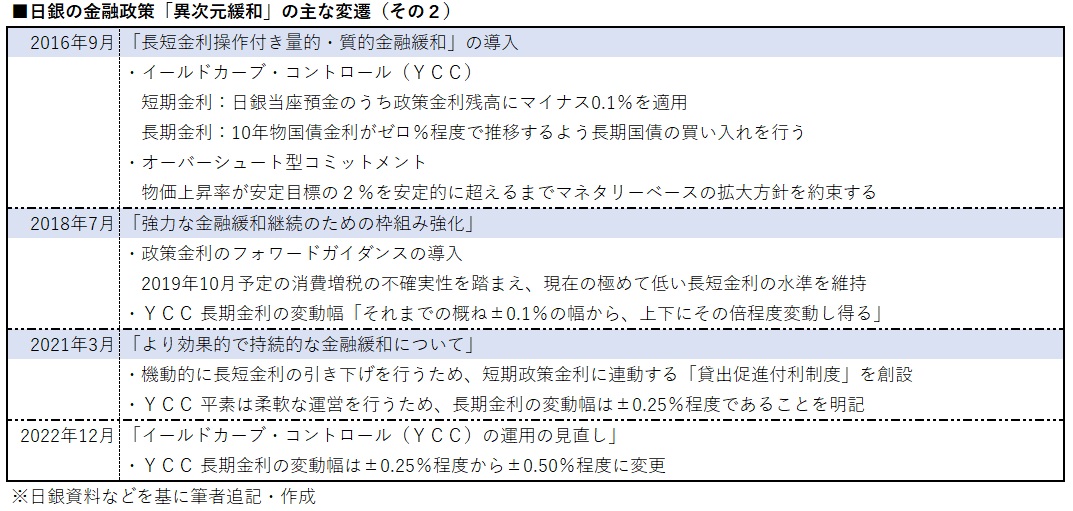

2016年9月に決めた「長短金利操作付き量的・質的金融緩和」は、「量的・質的金融緩和」および「マイナス金利付き量的・質的金融緩和」を強化するために導入した新たな金融緩和政策の枠組みです。主な強化策は、①長短金利の操作を行う「イールドカーブ・コントロール(YCC)」の導入、②物価上昇率が安定的に2%を超えるまでマネタリーベースの拡大方針を約束する「オーバーシュート型コミットメント」の導入――の2点です。

YCCは短期金利にマイナス金利を適用するとともに、長期金利は10年物国債利回りがゼロ%程度で推移するよう、長期国債を買い入れる政策です。2016年1月のマイナス金利導入決定以降、長期金利の急低下などを受けて金融機関の収益が大きく圧迫されるといった異次元緩和の弊害も指摘されるようになっており、金融緩和で物価安定目標の早期実現を図ると同時に、緩和の効果だけでなく副作用にも配慮するため導入したとされています。

オーバーシュート型コミットメントは、「物価安定目標」の実現に対する人々の信認を一段と高めるため、物価上昇率が目標値(2%)を安定的に超えるまで、金融緩和の継続を公約(コミットメント)するという考え方です。これで、「物価安定目標」である消費者物価指数(生鮮食品除く=コアCPI)の前年比上昇率が2%を一時的に超えただけでは金融緩和の手は緩めず、安定的に2%を上回る水準が続くまで金融緩和を続けることを確約したのです。

ちなみに、YCC政策はその後、何度か修正が加えられました。2018年7月には長期金利の変動幅について「(YCC導入後の金利変動幅である)概ねプラスマイナス0.1%の変動幅から上下にその倍程度(=マイナス0.2%~プラス0.2%程度)変動し得る」とし、経済・物価情勢に応じて上下にある程度変動することを容認しました。2021年3月には、「その倍程度」とあいまいにしていた長期金利の変動幅について「プラスマイナス0.25%程度である」ことを明記。

そして、2022年12月には長期金利の変動幅を「プラスマイナス0.25%からプラスマイナス0.50%に変更」することが決まりました。米国を中心に他国では金利が上昇していたましたが、日本ではこのYCCが長期金利の上昇に「蓋」をしていたような状況でした。変動幅の拡大は「事実上の利上げ」とも受け止められています。

■異次元緩和による景気やマーケットへの影響、実際にどうなった?

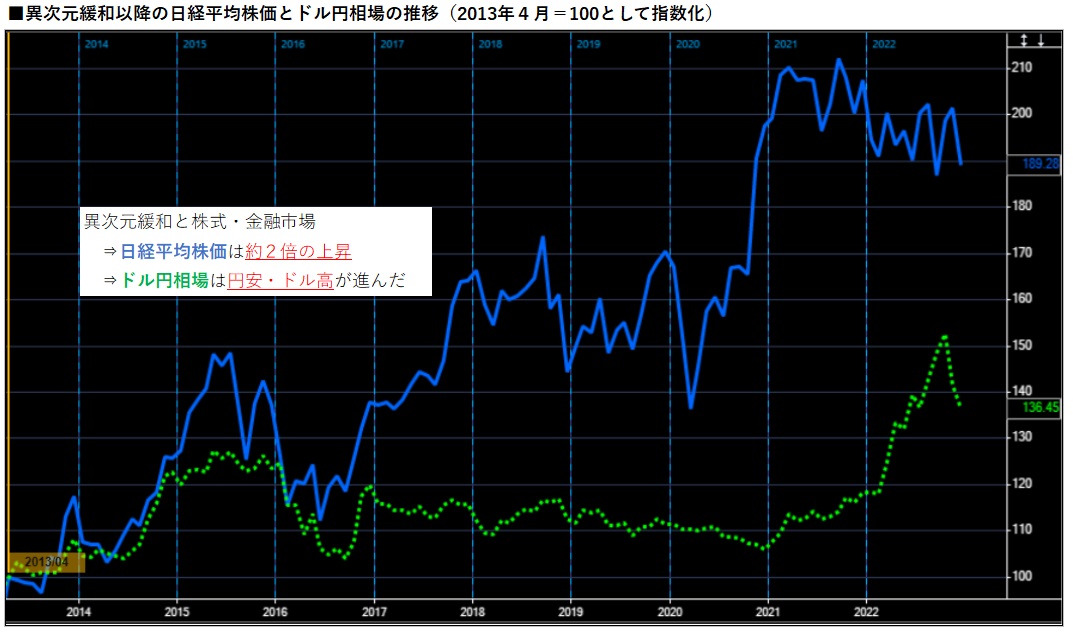

異次元緩和は景気や株式・金融市場にどのような影響を与えたのでしょうか。黒田日銀総裁が異次元緩和の導入を決めた2013年4月を起点に2022年12月下旬時点までの日経平均株価とドル円相場の推移を調べたところ、日経平均株価は約2倍の上昇を記録し、ドル円相場は円安・ドル高が進みました。

大規模な金融緩和政策により、投資家がリスク資産に資金を振り向ける流れが加速したことが株高・円安につながりました。株式市場は景気と密接に関連しているとされ、株高は大規模な金融緩和政策が景気の下支えに寄与するとの期待が維持されていることを示唆しているといえるかもしれません。

日本の株式市場で時価総額1位のトヨタ自動車の業績動向をみてみましょう。2013年3月期の連結売上高は約22兆円、営業利益は1兆3200億円でしたが、2022年3月期は売上高が約31兆円、営業利益は約3兆円に増えました。時価総額2位のNTT、3位のソニーグループもこの10年間で売上高・営業利益を伸ばしました。大企業を中心に業績を拡大した企業は少なくないとみられます。

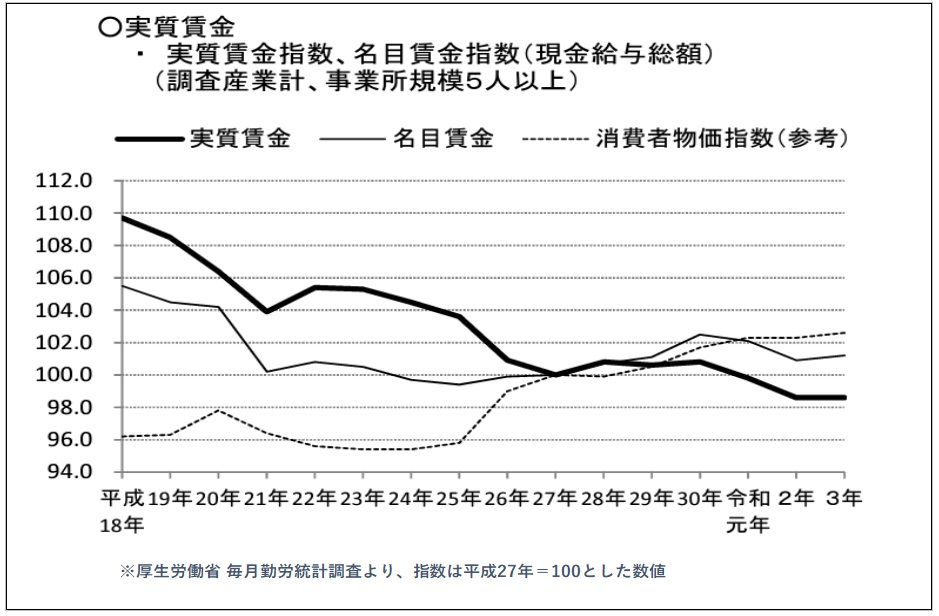

もっとも、国民全体の肌感覚では景気をどのように感じているのでしょうか。株高や企業業績の拡大などの恩恵を受けているでしょうか。厚生労働省が公表する毎月勤労統計調査では違った景色もみえてきます。労働者が実際に受け取った給与である名目賃金から物価変動の影響を差し引いた実質賃金指数は横ばい圏から低下傾向が続いています。足元では急激な円安や輸入物価の上昇などを背景にした物価上昇が影を落とし、賃金上昇が追い付かない事態となっています。株高や企業業績の拡大が映すほど実体経済は必ずしも堅調とはいえなさそうです。

※グラフのデータ元はコチラ

■欧米各国がインフレ退治を優先、日銀政策は難しい局面に?

2022年に入り、世界の金融政策は大きく転換しました。2020年3月の新型コロナウイルス危機後に世界各国で打ち出された金融緩和政策や財政出動により景気が回復する半面、インフレが急速に進むなど世界の経済・物価情勢は急展開をみせました。この結果、米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)などはインフレ退治に向けた利上げを急速かつ大胆に進めることになったのです。

欧米各国中銀と日銀の金融政策の方向性の違いが明確になったことを背景に、為替市場では急激な円安が進行しました。急激な円安などで輸入物価が押し上げられた結果、コアCPI上昇率は足元で日銀が物価安定目標の水準とする2%を上回って推移しています。ただ、日銀が目指すのは実体経済の回復や賃金上昇を伴った物価上昇であり、現状はその目論見とはかけ離れた状況にあるといえそうです。

黒田日銀は2022年12月の金融政策決定会合で、YCC政策に関する長期金利の変動幅を拡大することを決めました。以前にも決めたYCC政策の柔軟化ですが、今回は「異次元緩和の転換」などと受け止められ、株式・金融市場に大きな混乱をもたらしています。黒田総裁の任期が2023年4月に満了することも異次元緩和の修正観測を高める背景の1つになっています。日銀の金融政策のかじ取りはますます難しい局面を迎えています。

")

スコアから探す

スコアから探す