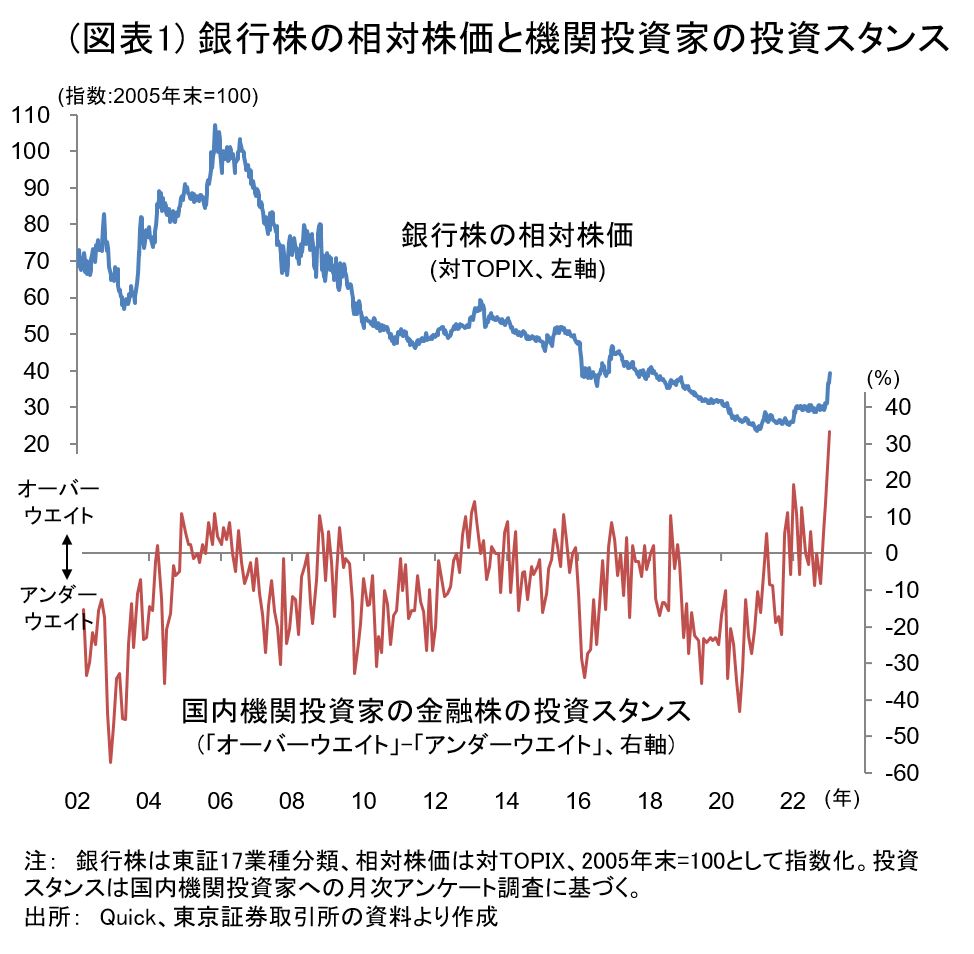

東京市場で銀行株が急上昇している。TOPIXが昨年11月末から4.2%下落した中で、銀行株は21.1%上昇した(東証33業種、1月13日)。16日に発表されたQUICK月次調査<株式>(1月)のセクター別投資スタンスをみると、金融株はネットのオーバーウエイト率が33%となり、調査開始以来の最高水準に達した(図表1)。一方、株価変動要因としての景気・企業業績の判断指数は44.6であり、中立の50を下回る。経済の先行きに慎重論が強いにも拘らず、景気敏感株である銀行株に強気な投資家が多い。極めて異例な状況である。

直接の要因は、日銀の金融緩和策の修正と長期金利の上昇であろう。昨年12月に日銀はYCCの10年国債利回りの許容変動をプラスマイナス0.25%から0.50%に拡大した。今週(17~18日)の金融政策決定会合でのYCC廃止を意識する投資家も少なくない。貸出金利が上昇すれば、銀行は利ざやを拡大して収益を改善させると期待される。過去の推移をみると、日米長期金利と日本の銀行株には弱い相関関係がある。この関係を踏まえて、短期的な値上がり益を追求するヘッジファンドが銀行株を買ったとみられる。

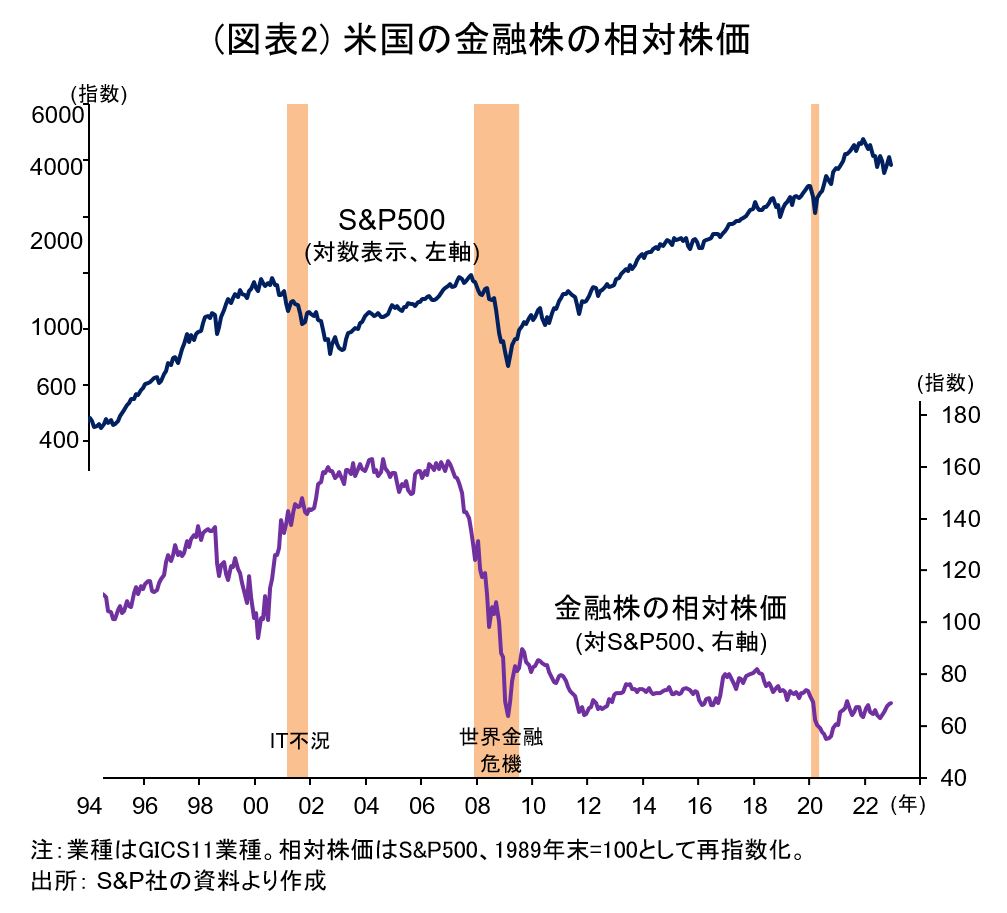

注意すべきは、景気後退期や株価下落局面で銀行株が下落するという認識である。米国市場をみると、銀行株はリーマン・ブラザーズが経営破綻に陥った世界金融危機の局面(2008~09年)で大幅に下落したが、IT不況期の調整局面(2000~02年)では株価が相対的に上昇した(図表2)。単純な景気敏感株とディフェンシブ株という分類で説明できないことも多い。世界金融危機の印象が強いことに加え、日本では銀行株が2021年まで相対的に下落してきたため、機関投資家があまり保有していない。ベンチマークを意識する機関投資家が慌てて銀行株の組入れを高めている可能性もある。

株価の鍵は業績が握る。主要銀行の国内法人向け融資の利ざやにボトムアウト感がある点は明るい兆しである。銀行の経費削減努力も過小評価すべきではない。しかし、コロナ禍でゼロゼロ融資が拡大したために、景気が減速すれば、今後、信用コストが増えるとみる。日米長期金利の上昇を受けて、地域金融機関は今年度に有価証券の評価損を計上する可能性が高い。長期的な視点に立つと、フィンテック企業がリテールの決済に進出する中、銀行のビジネスモデルは盤石とは言いにくい。

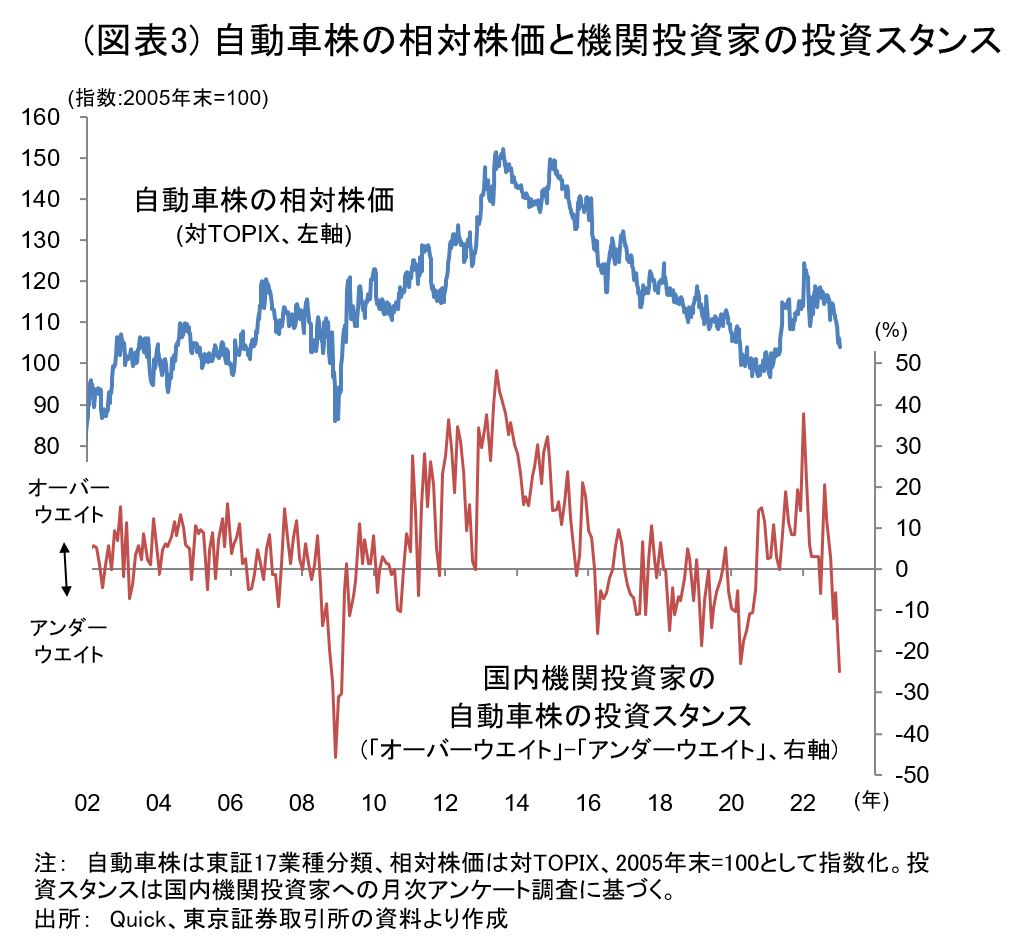

また、セクター別投資スタンスにはリバース・インディケーター(逆指標)の色彩がある。圧倒的に多くの投資家が似通った見通しを持つようになると、好材料や悪材料が株価に織り込まれていることが多い。自動車株をみると、世界景気後退と急速な円高への懸念からアンダーウエイトが顕著であった2008年12月に相対株価がボトムをつけた一方、円安進展と国際競争力への評価から2013年央にはオーバーウエイトが明確になり、間もなく相対株価がピークをつけた(図表3)。もちろん、セクターの投資スタンスと相対株価には数カ月程度のタイムラグが存在することに注意が必要だ。

【ペンネーム:パフェ】

スコアから探す

スコアから探す