【QUICK Money World 荒木 朋】日銀の金融緩和政策「異次元緩和」が転換点に差し掛かっています。2022年12月の日銀金融政策決定会合で異次元緩和の一部修正が決まり、その後の株式・金融市場に動揺が広がりました。今回の緩和修正は株価にどのような影響を及ぼしたのか、またどんな業種にメリット・デメリットがあったのか、今後、異次元緩和の修正が一段と進んだ場合の株価への影響などについて詳しくみていきたいと思います。

22年12月の日銀会合で決まった金融緩和の一部修正とは?

2022年12月19~20日に開催された日銀金融政策決定会合で、黒田日銀総裁は現在進めている「長短金利操作付き量的・質的金融緩和」について、金融市場調節によって長短金利の操作を行う「イールドカーブ・コントロール(YCC)」政策の修正(=YCC政策の柔軟化)を決定しました。

YCC政策とは、短期金利にマイナス金利を適用するとともに、長期金利は10年物国債利回りがゼロ%程度で推移するように長期国債を買い入れる政策です。「ゼロ%程度」としていた金利変動幅は、直近で「プラスマイナス0.25%程度」としていましたが、2022年12月の会合でこれを「プラスマイナス0.50%程度」に拡大することが決定されたのです。

| ▼日銀の「異次元緩和」について、詳細を知りたい方はこちらを参照! |

異次元緩和の一部修正を決めた背景は?

YCC政策に関して、長期金利の変動幅が拡大されたのは何故でしょうか。日銀は金融政策決定会合の声明文で「本年春先以降、海外の金融資本市場のボラティリティが高まっており、わが国の市場もその影響を強く受けている」などとした上で、「緩和的な金融環境を維持しつつ、市場機能の改善を図り、より円滑にイールドカーブ全体の形成を促していくため運用を一部見直した」と説明しています。

時間軸を2022年春に巻き戻します。米連邦準備制度理事会(FRB)は同年3月、2018年12月以来となる利上げを決定しました。2020年3月の新型コロナウイルス危機後、各国政府・金融当局は景気下支えのための大胆な金融緩和政策と財政出動に動きました。その効果で景気回復が確認されたうえ、物価上昇(インフレ)圧力が高まったため、FRBはインフレ抑制に向けた金融引き締め策に舵を切ったのです。

FRBが2022年3月以降も利上げを続ける一方、黒田日銀は異次元緩和を継続した結果、日米金利差の拡大などを背景にドル円相場は3月初旬の1ドル=115円台から10月には一時150円を超える水準まで円安・ドル高が進みました。

※日米金利差(10年物国債利回り、赤)とドル円(黄)

円安進行は輸入物価の上昇などを通じて生活必需品の値上がりといった形で家計を直撃。家計負担の増加により、日本経済の回復を後押しするはずの金融緩和政策が皮肉にも批判の的になっていたのです。異次元緩和が悪い円安を助長しているとの批判もあり、それが緩和修正に至った背景の1つになったといわれています。

米国に加えて欧州も金融引き締めに動き、世界的な金利上昇圧力が強まるなか、日銀はYCC政策により長期金利の上昇に「蓋」をしていたような状況でした。日銀は金利の上昇を抑えつけるために大量に国債を買い続けていましたが、それに伴う市場機能の低下も目立ってきていたことも、長期金利の変動幅拡大を認める一因になったようです。過去に例のない金融緩和策の「副作用」といわれるゆえんがここにあります。

YCC政策の柔軟化で株価はどんな影響を受ける?

長期金利の変動幅拡大を容認したYCC政策の柔軟化は株価にどのような影響を及ぼすのでしょうか。欧米の利上げで日本の長期金利に上昇圧力がかかるなか、黒田日銀総裁はこれまで、長期金利の変動幅拡大について「明らかに金融緩和の効果を阻害する」と否定的な発言をしていただけに、今回の緩和修正を市場関係者は「事実上の利上げ」と受け止めました。

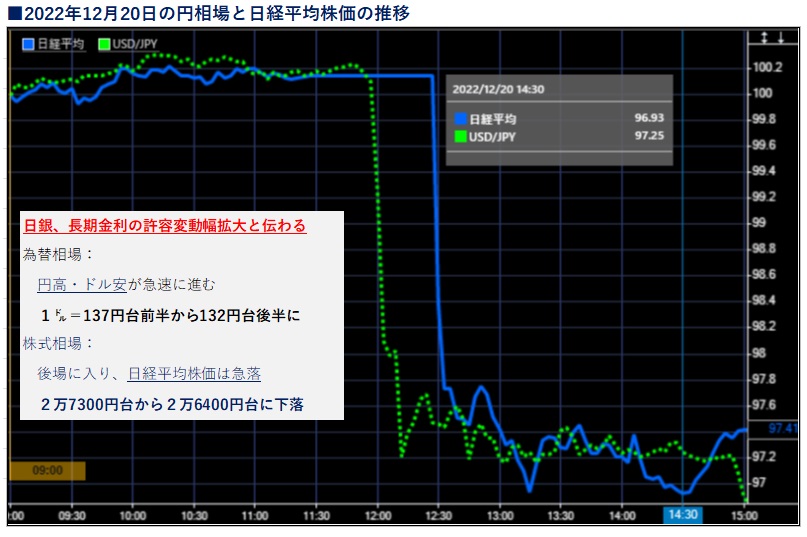

まずは、日銀金融政策の修正が公表された2022年12月20日の株式・金融市場の動きを整理しましょう。

YCC政策の柔軟化を決めたとのニュースが正午過ぎに伝わると、外国為替市場では円相場が急伸し、1ドル=137円台前半から一気に132円台後半まで円高・ドル安が進みました。円急伸を受け、午後12時半に後場の取引が始まった株式相場は売りに押される銘柄が相次ぎ、日経平均株価は2万7300円台から2万6400円台に急落する場面がありました。その後も年末にかけて日経平均は弱含みで推移しました。これまでの大幅な金融緩和政策が転換するとの警戒感が、円急伸と相まって株価にはマイナスの影響を及ぼしたことが分かります。

緩和修正でメリットを受けたのは銀行株、デメリット業種は?

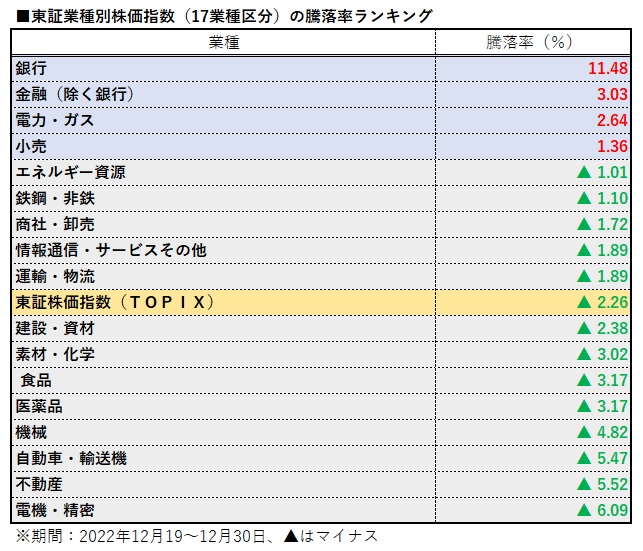

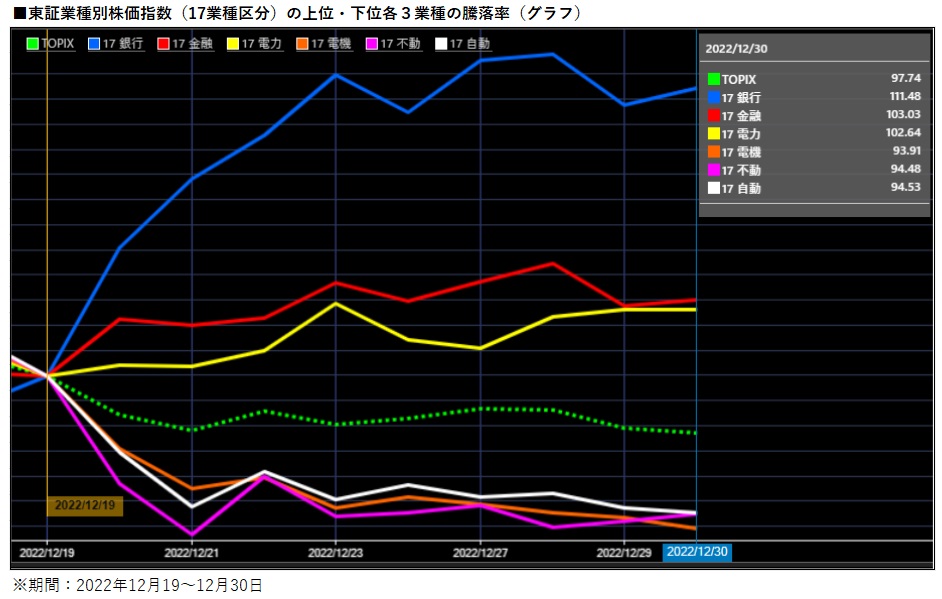

株式相場全体としては下押し圧力に働いた今回の緩和修正ですが、各業種にどのような影響を及ぼしたのかみてみましょう。日銀の金融緩和修正が決まる前日の2022年12月19日から12月30日までの業種別東証株価指数(TOPIX、17業種区分)の騰落状況を調べたところ、上昇したのは「銀行」「金融(除く銀行)」「電力・ガス」「小売」の4業種で、「電機・精密」「不動産」「自動車・輸送機」など13業種が下落しました。

上昇率トップとなったのは「銀行」で上昇率は11%超となりました。マイナス金利政策などにより銀行を始めとする金融機関は収益悪化に苦しんでいた経緯があり、今後、金利上昇で貸出金利が押し上げられれば利ざや改善に伴う収益のプラス影響が期待されたことが株価上昇につながったようです。2位の「金融(除く銀行)」は3%の上昇率を記録しました。

下落率トップは「電機・精密」で6%の下落となりました。「自動車・輸送」は5%超下落し、下落率3位に入りました。緩和修正の決定により外国為替市場で円高・ドル安が進んだことで、輸出採算悪化への懸念が売りにつながったようです。下落率5%超で2位に入った「不動産」は、長期金利の上昇により住宅ローン金利が上がり不動産市況が悪化するとの懸念が売りを誘いました。

2023年の株価はどうなるでしょうか。2022年前半の円安・ドル高進行により、輸出関連企業の多くは業績予想の前提となる想定為替レートを1ドル=140円前後と円安方向に設定し、その結果、業績予想を上方修正する輸出関連企業が相次ぎました。今回の緩和修正に加え、米国ではFRBの利上げペース鈍化および利上げ停止観測が浮上しています。円安が進みにくい状況となれば、日本の輸出関連企業にとっては業績面の向かい風になる可能性もあります。また、長期金利が上昇すれば企業の借り入れコストの増加につながるため、有利子負債の多い企業にとって信用力の低下につながり厳しい事業環境になりかねません。

家計では、新たに住宅ローンを借りる人の負担は増加する場合が考えられます。実際、大手銀行は2023年1月から固定型の住宅ローン金利を引き上げることを決定しました。住宅金融支援機構が実施した住宅ローン利用者の実態調査(2022年4月調査)によれば、住宅ローン利用者の7割以上は変動金利を利用しています。短期金利の影響を受ける変動金利は据え置かれるため、全体のマイナス影響は限られるとみられますが、今後も金利動向を注視する必要がありそうです。

異次元緩和の修正が進んだ場合の株価への影響はどうなる?

黒田日銀は2022年12月に金融緩和の一部修正を決めたものの、今後について、黒田総裁は「出口戦略の一歩ということではない」「量的・質的緩和を見直すことは当面考えられない」などと説明しています。今回の緩和修正が「異次元緩和の終わりの始まり」との懸念を市場参加者が頂き始めたことは投資心理にマイナスの影響を与える可能性がある半面、マイナス金利の解除や量的緩和の停止などといった異次元緩和の大転換ともいえる大幅修正に踏み切るのは「まだまだ先の話」というのが多くの市場参加者の一致した意見といえそうです。

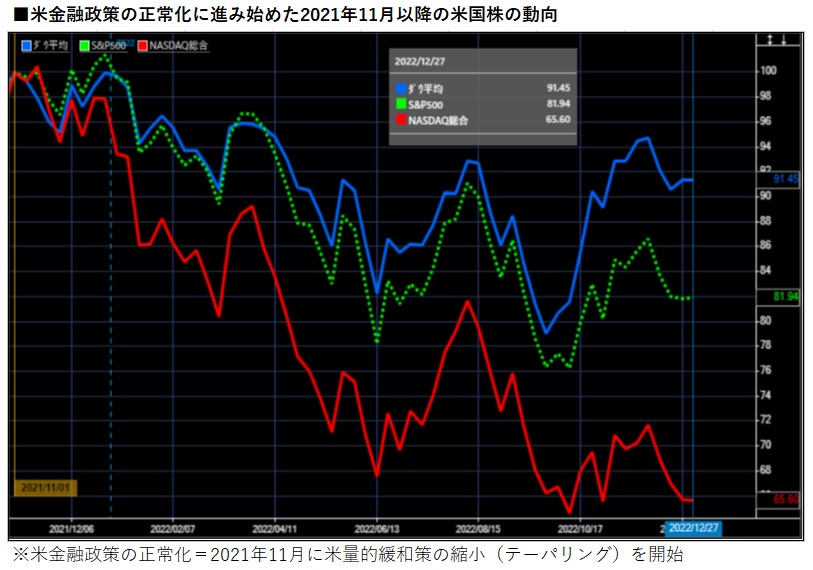

ただ、仮に大幅な金融緩和の修正、いわゆる金融政策の正常化が進むことになれば、株価にはマイナスの影響が避けられないかもしれません。ここでは先に大幅な金融緩和政策を停止し、利上げに動き出した米国を例にして頭の体操をしておきましょう。

FRBは2022年3月に利上げを開始し、その後は会合ごとに大幅な利上げを決めていますが、米国債などを買い入れる量的金融緩和の縮小(テーパリング)を始めて金融政策の正常化への第一歩を踏み出したのが2021年11月でした。米国の代表的な株価指数であるダウ工業株30種平均、S&P500種株価指数、ナスダック総合株価指数の3指数について、2021年11月から2022年12月末までの株価推移を示したのが以下の図表です。

2021年11月以降、3指数ともに株価は右肩下がりとなり、2022年12月末時点の株価はいずれも2021年11月比でマイナスとなりました。特に下落率が大きかったのがナスダック総合株価指数でした。金融引き締め策により米長期金利が右肩上がりの上昇トレンドに転じるなか、ハイテク企業など高PER(株価収益率)の多い成長株を中心に売り圧力が強まったことが大幅下落の背景です。

2023年4月には黒田日銀総裁の任期が満了し、新しい日銀総裁のもとで金融政策のかじ取りが進められるとみられます。株価の先行きを読み解くうえでも、新体制下における今後の日銀金融政策の変化を注視していく必要がありそうです。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す