【QUICK Money World 荒木 朋】個人やその家族の将来の夢を実現するために、その目標(ゴール)を具体化・明確化して、そこから逆算して必要な資金の確保といった計画を立てて資産運用を実践するのが「ゴールベースアプローチ」という手法です。

将来の老後資金や教育資金の積み立て計画、老後に向けた退職金の運用計画などそれぞれのゴールの具体例を設定した上で、オーソドックスな運用とゴールベースアプローチを活用した運用をシミュレーションし、それぞれの特徴やメリット・デメリットなどについて詳しくみていく実践編の第4回は「リフォーム費用1000万円はどう貯める?」です。

|

【相談内容】会社員のDさんは49歳の男性。パートの妻(48歳)と東京都内の社宅で二人暮らしをしています。子どもは独立し、現在は一緒には住んでいません。Dさんの父は、地方にある実家に一人で暮らしていますが、数年後には老人ホームに入ることができるよう現在空きを待っている状態です。 |

■不動産価格の上昇続く リフォームは選択肢の1つに?

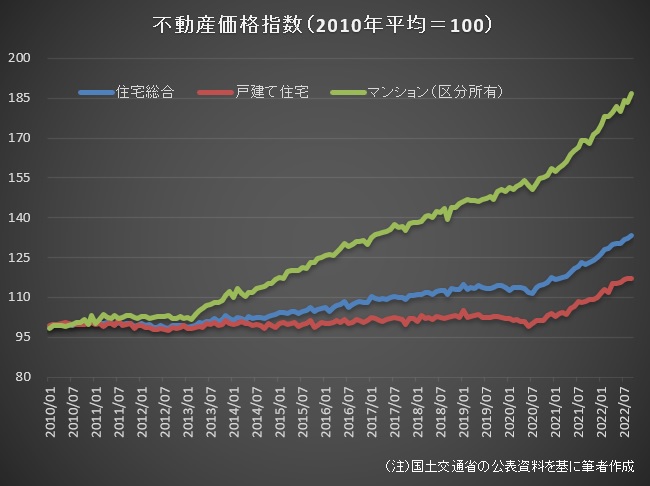

首都圏を中心に全国で不動産価格が上昇しています。国土交通省が公表する不動産価格指数によると、2022年9月の全国住宅総合(2010年平均=100、季節調整値)は前月比0.7%増の133.3と過去最高水準となりました。マンションの価格上昇も加速しており、全国のマンション(区分所有)は前月比1.8%増の186.7(同)とこちらも過去最高水準を更新しました。

不動産経済研究所によれば、首都圏のマンション価格は2022年1~11月平均で6465万円と2021年平均(6260万円)に比べ3.3%上昇。過去5年では約1割上昇しました。2023年のマンション市場予測では「建設費アップによる価格の高騰や住宅ローン金利の上昇などを懸念材料」(不動産経済研究所)としたうえで「高額物件の供給増で(東京)23区は再び価格上昇へ。郊外もコスト高から高値変わらず」(同)とし、2023年の価格も高水準が継続するとみています。

人生最大のお買い物ともいわれる不動産(マイホーム)購入のハードルがますます高くなるなか、新築と比べてより安い予算で設定できる中古物件のリノベーションやリフォームは魅力的な選択肢の1つになりそうです。もしあなたのご両親の実家を継ぐことができるなら、その物件をリフォームするのもいいかもしれません。

|

資産形成・資産運用を検討する背景には「老後資金を貯めたい」「マイホームを持ちたい」「子どもの教育資金に備えたい」など、そこには何らかの目標(ゴール)が存在するものです。その目標への実現性を高めるための資産運用の手法の1つに、「ゴールベースアプローチ」と呼ばれる考え方があります。ゴールを具体化・明確化し、そこから逆算して必要な資金の確保や投資、支出コントロールなどに取り組むというものです。詳しく知りたい方は特設ページを用意していますので、是非ご覧になってください。 |

■リフォーム費用1000万円、資産運用を活用して確保するには?

東京都内で暮らすDさん夫妻が地方に住むDさんの父の実家を将来的に受け継ぐことになったため、実家をリフォームすることにしました。大規模なリフォームを想定し、費用は1000万円と設定しました。Dさんは49歳から64歳までの15年間で1000万円を確保したいと考えています。今回はゴールベースアプローチの考え方に基づいて、投資信託などの金融商品で資産運用しながらリフォーム費用を貯めるためのシミュレーションをしていきます。

ゴールベースアプローチの大まかな仕組みは、①ゴールの設定・明確化、②ゴールに向けたプラン策定、③資産運用方法の選択・実行、④定期的な確認――となります。

| ▼関連記事 |

Dさんのケースを当てはめると、①ゴールの設定・明確化は、「Dさんが64歳になるまでにリフォーム費用1000万円を貯める」です。②ゴールに向けたプラン作成は、「49歳のDさんが64歳になるまでの15年間(180カ月)で投資信託などを活用して資産運用しながら1000万円を確保する」となります。プラン策定に基づいた③資産運用方法の選択・実行では、Dさん夫妻が2人とも慎重な性格のため、「国内外の株式や債券、不動産などに分散投資するミドルリスク・ミドルリターンのバランス型投資信託を選択・運用する」ことにしました。

投資信託の分類ごとの平均的な値動きを示す指数である「QUICK投信分類平均」でバランス型投資信託(為替リスク問わず、単純平均)の運用パフォーマンスをみると、2022年末時点の15年間リターンは年率で2%台前半でした。過去3年の15年間リターンは平均で約2.5%となりました。バランス型投資信託にコツコツ投資した場合、ざっくりと年2~3%程度の運用収益は確保できる可能性は低くはないといえそうです。

これらの条件を基に資産運用をシミュレーションしていきます。

■平均リターン2%で運用の場合の必要月額積立金額は?

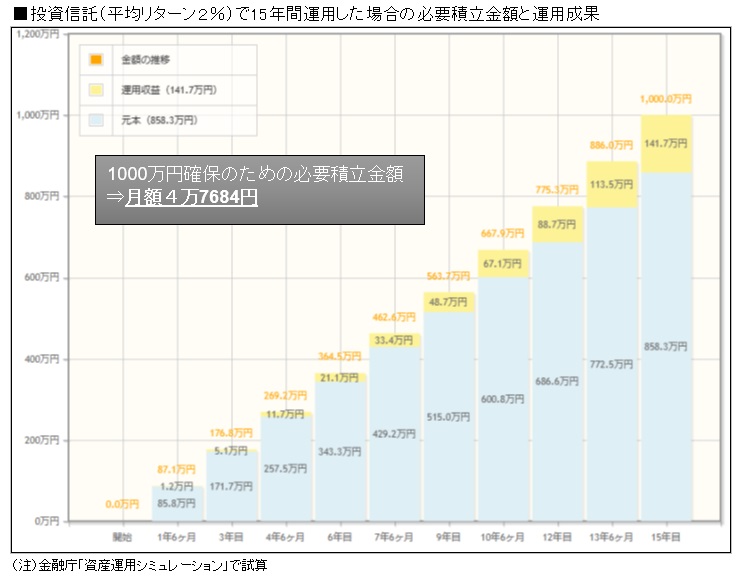

最初に預貯金だけで15年間に1000万円を貯めるケースを考えます。2022年末のメガバンクの定期預金金利は年0.002%程度にとどまります。金融庁の資産運用シミュレーションによれば、今後15年間で1000万円を確保したい場合、預貯金で運用すると毎月の積立必要額は5万5547円となりました。積立総額は999万8460円で、運用収益は1540円にとどまりました。大規模な金融緩和政策を続ける日銀の今後の政策次第によって金利動向が変化する可能性はありますが、現時点では預貯金で運用するのは得策ではないといえそうです。

投資信託などで資産運用した場合はどうなるでしょうか。先にも説明した通り、過去の実績値としてバランス型投資信託への投資により、年2~3%程度の運用収益は得られる可能性は低くないことが分かりました。仮にバランス型投資信託への投資で年2%のリターンを確保することができた場合、金融庁の運用シミュレーションによれば月額の積立必要額は4万7684円となりました。積立総額は858万3120円で、運用収益は141万6880円を確保できる計算となります。月額の必要積立額では預貯金の運用に比べて7863円少なくて済みます。

資産運用がうまくいって、年平均3%のリターンが確保できた場合、積立総額は800万円を切り、運用収益は200万円を超える計算になります。月額の必要積立額は4万4058円まで抑えることができます。預貯金と比べると月額必要積立額は1万円少なくて済む計算になりました。

■ゴールベースアプローチで早めの運用計画を立てよう!

ここまで資産運用しながらリフォーム費用1000万円を確保するケースについて考えてきました。今回は15年間という期間で資産運用した場合の月額必要積立額をみてきましたが、これを例えば20年間に延ばしたらどうなるでしょうか。年平均リターン2%で20年間運用できた場合、月額の必要積立額は3万3922円まで抑えられる計算になりました。

資産運用は「長期・積立・分散」が王道とされています。世界経済は好況と不況を繰り返しながら長期的には成長を続けてきました。その結果、世界の株価はアップダウンを交えながら右肩上がりのトレンドを形成してきました。長期視点で資産運用するほど、運用で得た収益を元本にプラスして再投資し利益が利益を生み出す複利効果の恩恵を受けられます。早めに資産運用を始めれば、少額からでもあなたが目標とするゴールの実現につなげられる可能性が高くなるのです。

最初にゴールとゴールに到達するための目標(いつまでに、いくら必要か)を設定し、そこから逆算して必要な投資金額・運用期間・目標運用利回りなどを整理し、適切な運用計画を導き出すのがゴールベースアプローチです。長期視点で早めの運用計画を立てられれば、リスクを最小限にとどめることも可能になりそうです。皆さんの資産運用計画にぜひゴールベースアプローチの仕組みを活用してみて下さい。

| ▼関連記事 |

")

")

")

")

")

スコアから探す

スコアから探す