筆者は、昨年6月時点で、1871年からのデータに基づき、米国株価の底打ちタイミングを考えました。より具体的には「今年4-5月頃」としていました。これには2つの「但し書き」があります。その2つとは、

- 「景気後退の中」の株価の動きを見たものである、

- 過去の「平均的な」動きを見たものである、

ということです。

上記2はどうしようもないですが、今日は、上記1に基づいて、米国株価の底打ちタイミングをアップデートします。というのも、先週考えたように、過去に景気後退を「予測」してきた多くの指標は、景気後退が今後、訪れる可能性を示唆しているものの、

- まだ、いまいまは景気後退には入っていないと見られる、

ためです。

結論を言えば、データに基づくかぎり、「景気後退に行くとすれば、株価底打ちのタイミングは、今年末から来年以降」となります。

「底値一点買い」は不可能ですから、いまから安値を拾っていく投資戦略に変わりはありません。もちろん、①景気後退に行かないかもしれませんし、②これよりも早めに底打ちをする可能性もあります。

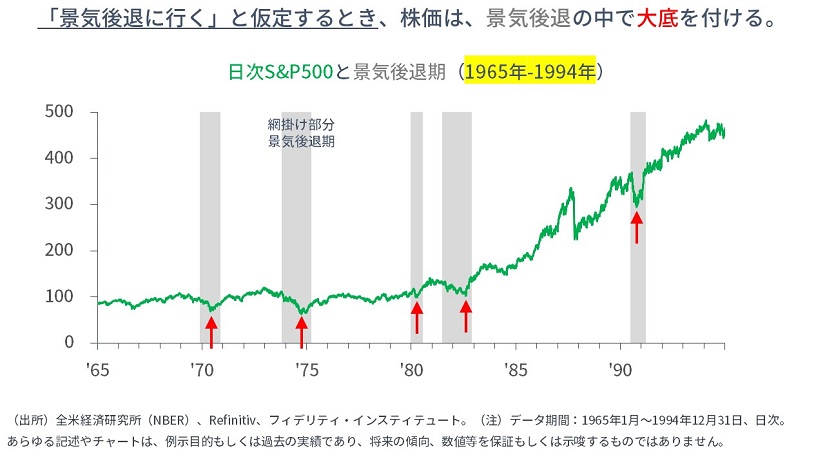

株価は、景気後退の中で、大底を付ける

当社が利用するデータベンダーの場合、S&P 500の日次データは、1964年から取ることができます。【次の2つの図】に示すとおり、1964年以降の景気後退時を見ると、株価は景気後退の「中」で大底をつけます。

ですから、①過去のデータを信頼し、②「景気後退に行くものの、いまいまは景気後退にない」とすれば、大底はこれからです。

先週、筆者は、過去のデータに基づき、「景気後退が来るなら、その開始時期は、最短で今年の10-11月頃から」としました。これに基づけば、株価が大底をつけるタイミングは、同じく、最短で「今年の10-11月頃以降」となります。

もう少し「具体的に」いつなのかを考えてみます。

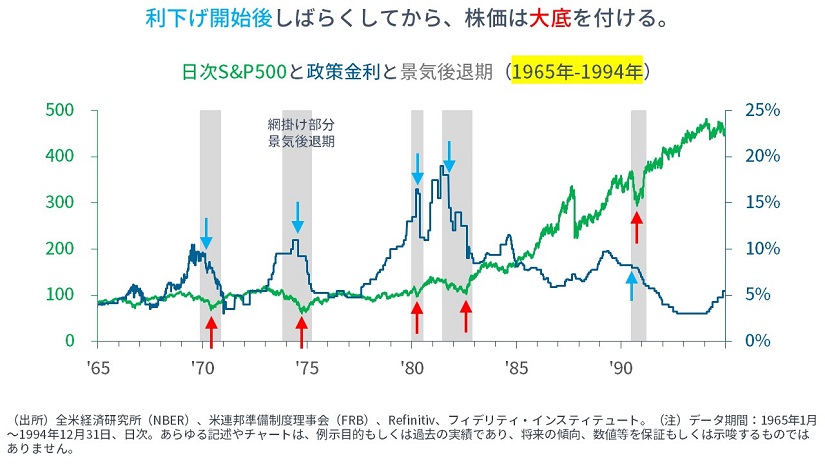

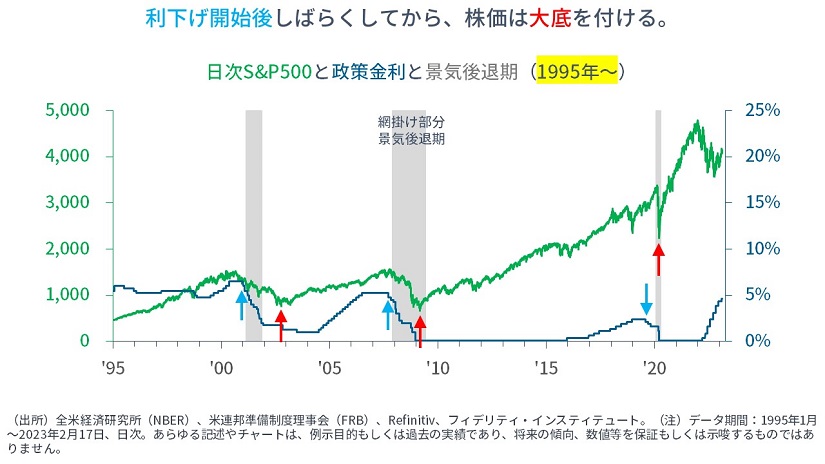

株価は、利下げ開始後しばらくしてから、大底を付ける

さらにタイミングを細かく見ていくと、日次データが取れる1964年以降、S&P 500は、米連邦準備制度理事会(FRB)の利下げ開始後「しばらくしてから」、大底をつける傾向にあります。

利下げ開始後「しばらくしてから」というのがポイントで、多くのケースにおいて、利下げ開始「直後」は、株価がまだ下がり続けることが多いように見えます。

その背景を想像するなら、利下げ開始「直後」は、FRBも株式市場も、たとえば、解雇の増加や金融危機など、「怖いことが起きている」ことを肌に感じて(たとえ、それまでにかなりの株価調整が進んでいても)「当座は、誰も進んで買わない状況」であるためでしょう。

利下げ開始後「しばらくしてから」と言っても、「しばらく」が「2年くらい続く」こともあるのだが・・・

ただし、【上の図】をよく見ると、1982年、2003年、2009年のように「利下げ開始から株価底打ちまで」が、「1年を超えて2年近くに及ぶ」こともあります。せっかく利下げが始まっても、「利下げ開始後しばらくしてから」という期間が「2年間」だとすると、結構長く感じます。

そこで考えるべきは、「過去は、株価の調整期間がどのくらい続いているか」でしょう。

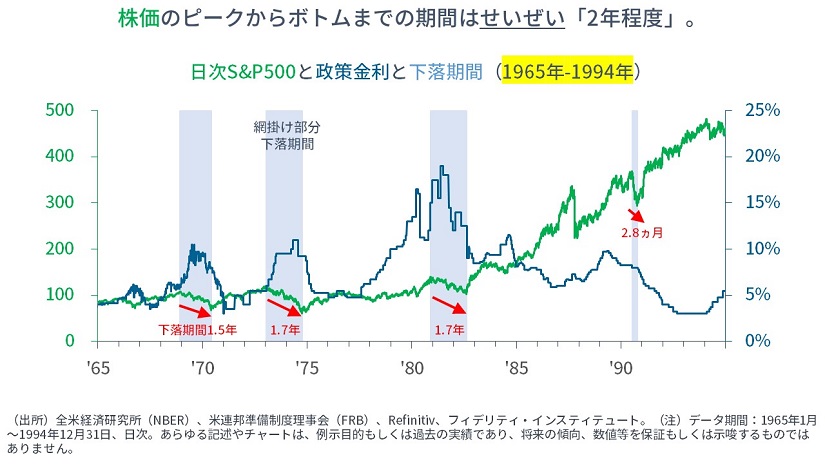

昨年6月の分析を応用すると、1871年以降の景気後退時における株価のピークからボトムまでの期間は平均16.7ヵ月と計算されました。すなわち、過去の多くの弱気相場の継続期間を平均すると、「16.7ヵ月」程度だったということです。

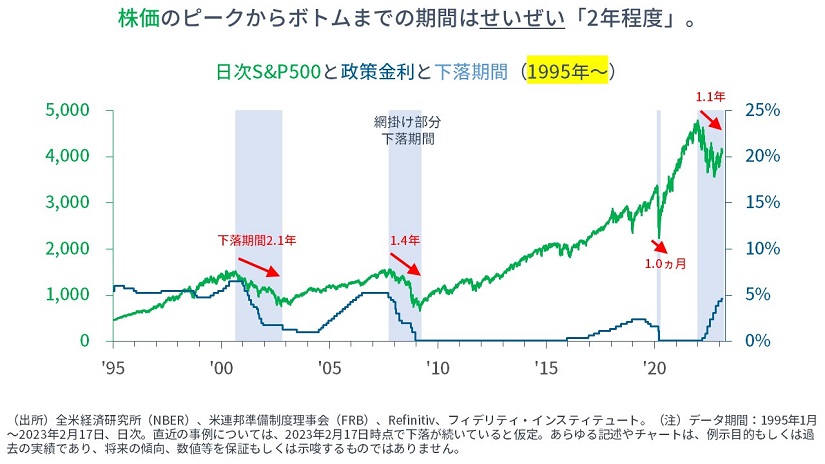

実際、【次の図】にも示すとおり、1964年以降のチャートを眺めても、株価のピークからボトムまでの期間はせいぜい「2年程度」です。たとえば、ITバブルの崩壊時でも、S&P 500で見れば、株価の調整期間は2年1ヵ月でした。

そして、今回のピークは、日次ベースで2022年1月(月中平均では2021年12月)でしたから、もうすでに「1年以上」のあいだ、弱気相場は継続しています。

まとめると、仮に、①今年の10-11月頃に景気後退に行き、②米連邦準備制度理事会(FRB)が利下げを始めれば、その数カ月後あたりに株価は大底を打つというのが、過去の景気後退時における「株価の動き」と「調整の継続期間」のデータと整合性があります。

この見通しが乗り越えるべきハードルは、

- 景気後退に行く、

- 速やかに利下げが始められるように、それまでにインフレ率が鈍化している、

ということでしょう。次回にそれを考えてみます。

年末年始に読んだ本

(本節は、年始に書いたのですが、出す機会がなく、今回となりました。読んだ本については、「良いもの」にはそう書きますが、そう書いていないものについては、決しておすすめしているわけではありません。)

『極権・習近平 中国全盛30年の終わり』(中澤克二著、日本経済新聞出版、2022/12/17発売)は、日本経済新聞の編集委員の方が書かれたもので、同紙上のコラムが好きなので読んでみました。私見ですが、経過の記述や描写が多く、独自の情報・分析に乏しいと感じました。事情があるのかもしれませんが、だとすれば、読者にとっての魅力は薄れてしまいます。

『習近平三期目の狙いと新チャイナ・セブン』(遠藤誉著、PHP新書、2022/12/15発売)は、筑波大学の元教授が書かれたものです。以前からたくさん著書を出されていることは知っていましたが、読むのは初めてでした。腐敗撲滅運動、共同富裕と改革開放のバランス、中露関係、台湾統一の方法などについて、日本で言われることとは異なる考えが書かれています。また、冒頭で次の中国のリーダーについての予想が示されています。

『ビジネスエリートになるための 教養としての投資』(奥野一成著、ダイヤモンド社、2020/5/27発売)は、現役のファンド・マネージャーの方が書かれたものです。筆者(重見)は、著者(奥野さん)を個人的に存じています。筆者は社会人1-2年目にバックオフィスで外国証券の会計・決済処理事務を担当していましたが、奥野さんは(ヘッジファンドやプライベート・エクイティなどのオルタナティブ運用を担当する)フロントオフィスにいらっしゃいました。稟議書の返却に伺うときに、ほかの誰よりも最も紳士的な対応をされていたことを覚えています。本に戻れば、内容はタイトルに沿ったものであり、30代くらいまでのビジネスパーソン向けに(資産運用というよりも)「投資」についての考え方が書かれています。内容は深くなく、彼の運用哲学やファンドを幅広く知ってもらおうという意図もあるのでしょう。それを「宣伝」と取ることもできますが、むしろ、運用者としての「責務」ではないかと筆者は感じます。続編があるようで、そこに書かれているかどうか知りませんが、筆者としては、彼がかつて対峙した、超一流の、プライベート・エクイティやバイアウト・ファンド、ヘッジファンドなどのマネージャーとの「おもしろエピソード」や、彼らの考え方について披露していただきたいと感じました。ここにリクエストしておきます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す