【QUICK Money World 荒木 朋】個人やその家族の将来の夢を実現するために、その目標(ゴール)を具体化・明確化して、そこから逆算して必要な資金の確保といった計画を立てて資産運用を実践するのが「ゴールベースアプローチ」という手法です。

これまでは、将来の老後資金や老後に向けた退職金の運用計画など、それぞれのゴールの具体例を設定し、オーソドックスな運用とゴールベースアプローチを活用した運用のそれぞれの特徴やメリット・デメリットを詳しくみてきました。

今回はゴールベースアプローチの仕組みのうち、ゴールを実現するうえで重要な「定期的な確認」について解説します。

■ゴールベースアプローチの肝は「定期的な確認」、単なる運用成績の確認にあらず!

ゴールベースアプローチの大まかな仕組みは以下の通りです。

①ゴールの設定・明確化

②ゴールに向けたプラン策定

③資産運用方法の選択・実行

④定期的な確認

| ▼関連記事 |

今回は「定期的な確認」について説明していきます。ゴールベースアプローチの手法では、実現したいゴールを具体的に設定し、そこからゴール実現に向けたプランを策定した後、それぞれのリスク許容度に応じて資産運用方法を選択したうえで実行に移します。

ゴール実現に向けた資産運用をスタートした際、その運用過程で重要になるのが最後の「定期的な確認」です。定期的な確認とは、簡単に言えば、運用スタート当初に想定した運用プランとその進捗にズレがないかを点検していくものです。

定期的な確認では、③で決めた投資商品で示される毎月・四半期・年間といった期間の「運用成績」が土台になりますが、ここで肝となるのが運用成績の状況に一喜一憂するのではなく、あくまでもゴール実現に向けたロードマップ(道筋)に大きなズレがないかという視点で確認するのが重要だということです。ゴール実現に向けた目標達成確率の変化を確認し、必要に応じて資産配分や投資期間・金額などを見直していくのです。

ゴールベースアプローチ運用は、ゴール実現のための目標金額を確保するための運用に主眼を置いているので、短期的な運用成績に一喜一憂しないことが最も重要なのです。

■ゴールベースアプローチの伴走者であるアドバイザーとは?

ゴールベースアプローチの運用において重要なポイントは、日々や各月といった単なる運用成績の確認ではなく、当初に想定した運用プランと現実にズレがないかを点検する「定期的な確認」だと説明しました。

しかし、個人で資産運用すると日々の相場の値動きが気になったり、相場が上昇している場合は想像以上に強気心理が台頭したり、反対に相場が下落している局面では不安心理が高まったりして、感情的に売買を行ってしまう恐れがあります。心理的要因に左右されすぎて合理的な投資行動ができなくなる可能性が高まるというわけです。

こうした局面で、揺れ動きがちな心理的要因を極力排除するためにも必要となるのが、長期目線に立った実現すべきゴールの設定に加え、専門知識と経験に基づくアドバイスを提供する伴走者の存在です。米国ではアドバイザーが運用プランを提案するだけでなく、運用開始後もゴール実現に向けて資産を運用する個人と伴走し、継続的にアドバイスするフォローアップが普及しています。

アドバイザーの役割は、個人へのヒアリングをもとにゴール設定やプラン策定、資産運用手法を提案することなどが挙げられますが、もう1つ重要なのが客観的な視点で提案するという点です。投資の基本は長期・積立・分散とされますが、これを長期的に粘り強く実行することは簡単なことではありません。先にも説明した通り、どうしても心理的要因により非合理的な投資行動をとってしまうリスクがあるため、個人と伴走しつつ、客観的な視点でアドバイスできる伴走者の存在は「定期的な確認」の有用性を高める選択肢のひとつです。

■「定期的な確認」で運用資産を適正に管理する!

ゴールベースアプローチ運用の考え方は、運用成績よりもゴール実現を重視し、そのゴール実現に向かって運用資産を適正に管理しようとするものです。

そのため、仮に相場上昇などで運用が想定よりも順調に推移した場合、普通ならより強気にリスクを取っていこうとなりがちですが、ゴールベースアプローチではゴール実現の確度が高まっていると判断してむしろアクセルを緩めてリスクを押さえようと考えることもあります。反対に、運用が想定より不調である場合は、自身のリスク許容度などをもう一度チェックして、期待リターンの高い金融商品を多めに組み入れることができるかなど運用手法の調整の可否を判断することを考えることもあるのです。

個人だけでは上記のような判断を決めることが困難な場合もあるでしょう。そこで客観的な視点に立ったアドバイザーの存在はとても重要なのです。

ゴール実現に向けて達成確度が高くなった場合、①価格変動の小さい資産に資金を移管、②積立金額の引き下げ、③積立期間の短縮――などを検討することが可能になります。一方、ゴール実現に向けて厳しい状況が続いている場合は、①自分の許容できるリスクの範囲内で期待リターンの大きい資産に資金を移管、②積立金額の引き上げ、③積立期間の延長――などを検討することが考えられます。

こうした課題に対して、アドバイザリーの提案などを参考にしつつ、資産運用の最適化を図り、包括的な資産管理を可能とするために実施する「定期的な確認」は非常に重要かつ有益な仕組みといえるのです。

■短期的な運用成績に一喜一憂しないことがとにかく重要!

ゴールベースアプローチの仕組みのうち、今回は「定期的な確認」の重要性とその特徴などについてみてきました。定期的な確認は、当初想定の運用プランとその進捗にズレがないかを長期的な視点で点検していくもので、短期的な運用成績に一喜一憂しないことが重要です。

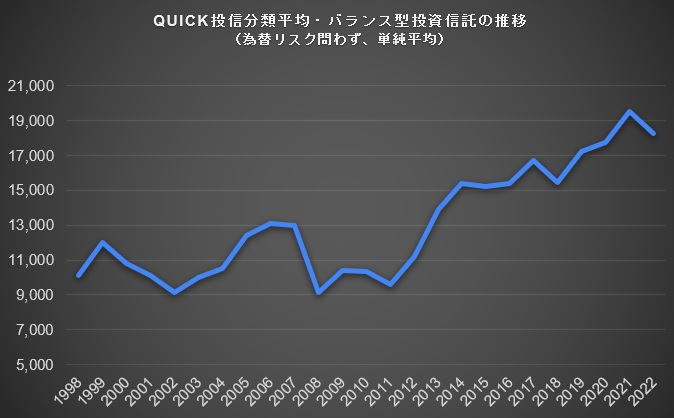

実際の過去の相場状況をみても、相場の上げ下げはあっても長期的にはプラスのリターンを得られています。QUICK投信分類平均でバランス型投資信託(為替リスク問わず、単純平均)の運用成績をみると、2003~2022年の20年間で年間騰落率がマイナスになったのは7回ありましたが、20年リターンは年率でプラス3.72%となっています。

仮に相場下落などで資産が一時的にマイナスに陥っても長期目線に立って焦らず、粘り強く運用していくことが肝要です。

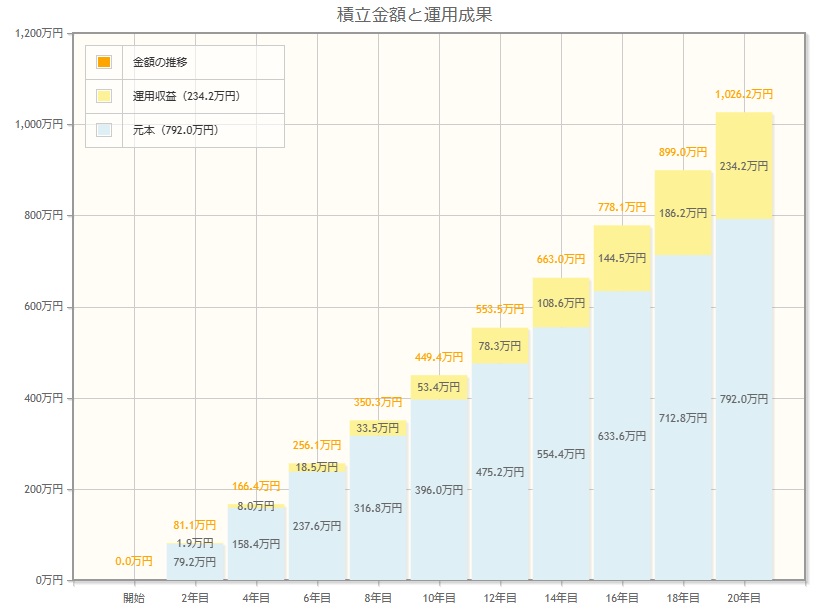

最後に、期間20年間で1000万円の資金を確保する場合の資産運用シミュレーションをみてみましょう。年率2.5%程度のリターンを期待して、毎月の積立額3万3000円で運用した場合、最終的には20年間で約1026万円の資金を確保できました。運用収益は約234万円でした。

一方、運用初期段階でマイナスになった場合のケースを考えます。上記と同様の積立額・利率を想定して運用しましたが、初年度は相場下落の影響を受けて年間39万6000円の積立額に対して3割近い評価減となり、資産は一時30万円となりました。しかし、2年目以降は想定通りのリターンを確保できたとすると、20年間の最終的な資金は約1010万円となり、目標金額を達成することができました。

今回は1年目の収益がマイナス、その後は想定通りのリターンで運用できた場合のケースをみてみました。実際の資産運用はこんなに単純なものではありませんが、長期のゴール実現に向けて定期的な確認をすることによって、リスク許容度の上げ下げや積立金額、積立期間の調整を検討することが可能になります。短期的な相場変動にジタバタすることなく、ゴールベースアプローチを取り入れた長期目線の資産運用は効果的な手法といえるのではないでしょうか。

| ▼関連記事 |

")

")

")

")

")

スコアから探す

スコアから探す