先週、米国の金融市場では、金融機関の破たんをきっかけに動揺が生じました。「いつものとおり」、いったん生じた動揺はしばらく続くでしょう。

この破たんが生じた背景は、「低金利が、あるセクターのブームを呼び、その後の金融引き締めが、そのブームを終わらせる」という点で、「いつもどおり」の動きです。

ブームの崩壊は大きなうねりとなって、金融市場全体に波及しました。そして、そうした波及を抑えるべく、米連邦準備制度理事会(FRB)や財務省は、預金の全額保護や流動性の供給といった救済・支援策を発表し、金融市場に介入しました。これもまた「いつもどおり」の動きです。

中央銀行が引き締めを行えば、少なからず、破たんする企業や失業する家計が出てきます。そして、これらの主体に融資をしていた金融機関では不良債権が増えるため、引当金を積み、業績が悪化します。「いつものとおり」、景気後退が視野に入ります。

投資家はこうした「いつもどおり」の景気サイクルを認識し、十分な長期・分散・積み立て投資によって、今後の変動性の高い局面を乗り切っていく必要があるでしょう。

重要なポイント

- 【特殊な例】 シリコンバレー銀行やシルバーゲート銀行、シグニチャー銀行やファースト・リパブリック銀行など、今回、金融市場で大きなストレスを受けて破たんしたり、米連邦準備制度理事会(FRB)からの流動性支援を受けた銀行は、①顧客基盤と、➁資産構成に大きな偏りがあるため、特殊な例と考えられます。

- 【動揺は残る】 とはいえ、今後とも、金融セクターや金融市場全体で動揺が続く可能性があります。銀行は、カウンターパーティー・リスク(取引先リスク)を減らすために銀行間貸出を絞る可能性があり、また、漠然とした「信用収縮への不安」も残るでしょう。

- 【当局の支援・保護体制は万全】 しかし、米連邦準備制度理事会(FRB)や財務省は、流動性の支援や預金の全額保護によって、金融市場と家計の不安を取り除く施策を打ち出しています。そして、仮に事態がさらに悪化すれば、利上げの停止から利下げへの転換、量的金融緩和(QE)や信用緩和への移行も可能です。すなわち、FRBや財務省は、十分なバックストップを有しています。

- 【テクノロジーと暗号資産が今回のブームの主役だった】 ここ数年の、情報技術やバイオサイエンス関連のスタートアップ企業、ならびに暗号資産関連企業は「低金利の申し子」とも呼べる存在でした。金利の上昇により、ブームは崩壊しつつあり、今後も、これらの企業に対する与信や投資の収縮は避けられないでしょう。また、そうした企業に資金支援を実行したベンチャーキャピタルやプライベート・エクイティ・ファンドも同様です。

- 【通常の景気サイクルと全く同じ】 中央銀行が引き締めを行うときに、企業の破たんや失業の増加は避けられません。金融機関での不良債権の蓄積や引当金の増加(=損失の事前計上の増加)も同様です。「低金利が招くブーム」→「金融引き締めによるブームの崩壊」といったように、通常の景気サイクルと全く同じことが起きていると言ってよいでしょう。

- 【今月は小幅利上げか据え置き】 FRBによる「今月の0.5%利上げ」の線は消えたように思えます。「0.25%の利上げ」か、金融市場の動揺が続く場合には「据え置き」もありえるでしょう。金融市場の目線は「インフレ」から「景気後退」へと急速に移りつつあるように見えます。結果として、長期金利は上がりにくいと見込みます。

(今回の事態につながる数年前からの伏線や今回の事態の詳細については、最後の節にまとめています)。

3月13日月曜日を含む直近の金融市場の動向

直近時点でのマーケットの動きをチャートで確認しておきます。

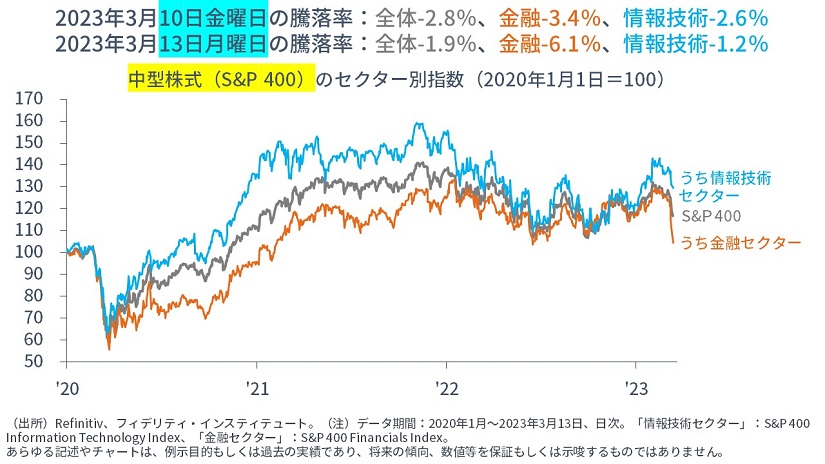

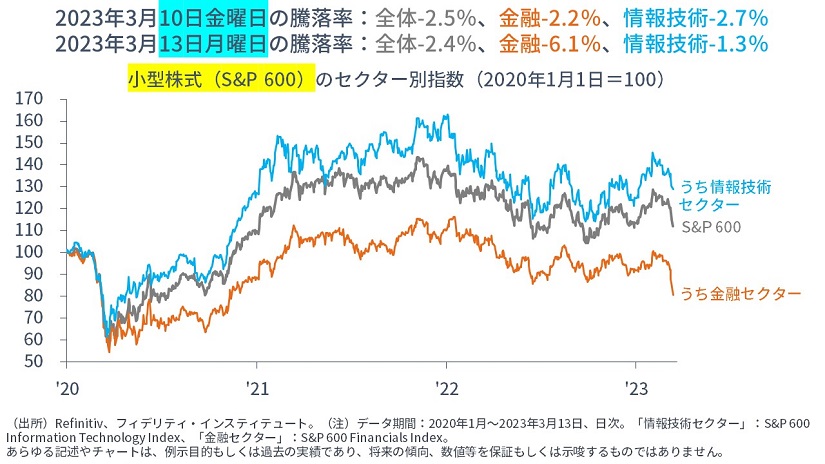

まずは、株式市場です。金融セクターは、大型・中型・小型株式のいずれでも10日金曜日よりも13日月曜日のほうが下落率が大きくなり、また、市場全体も続落しました。

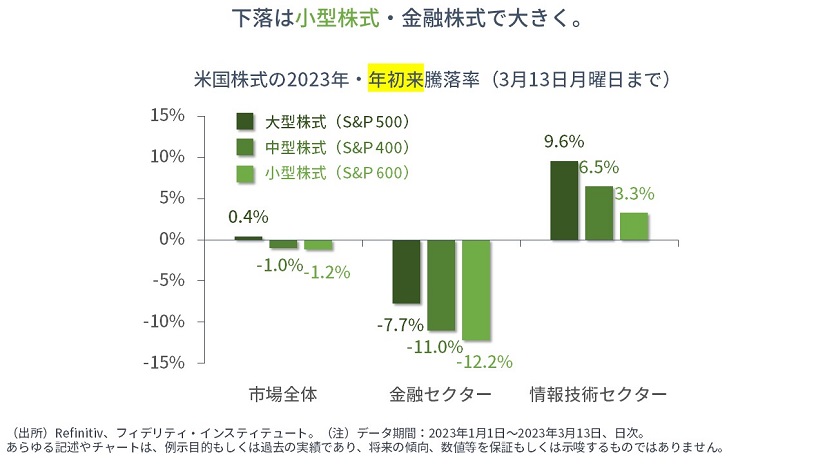

年初来で見ると、市場全体の下落率は限定的です。小型株式・金融セクターの下落率が大きくなっています。

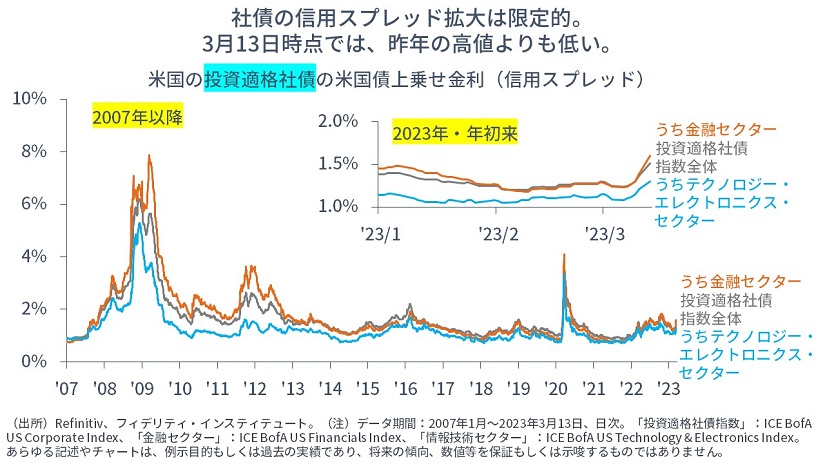

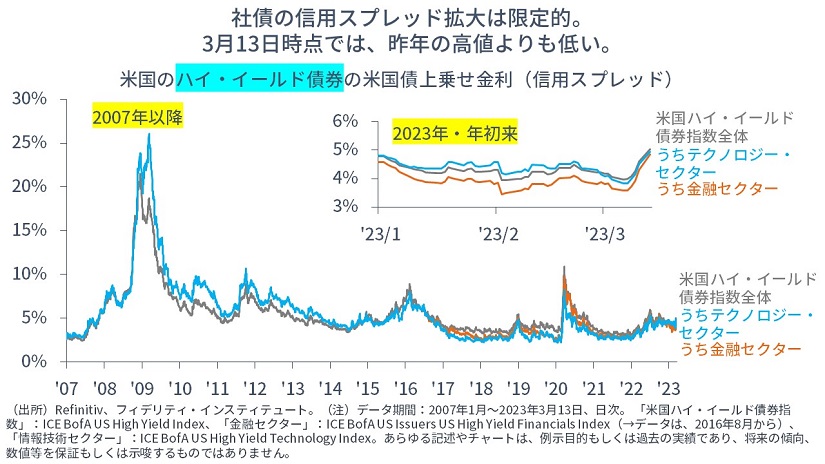

次に、社債市場を見ます。金融セクター中心に信用スプレッドは拡大しています。しかし、現時点では、昨年にスプレッドが最も拡大したところと比べても、スプレッドは低水準であり、反応は穏やかに見えます。

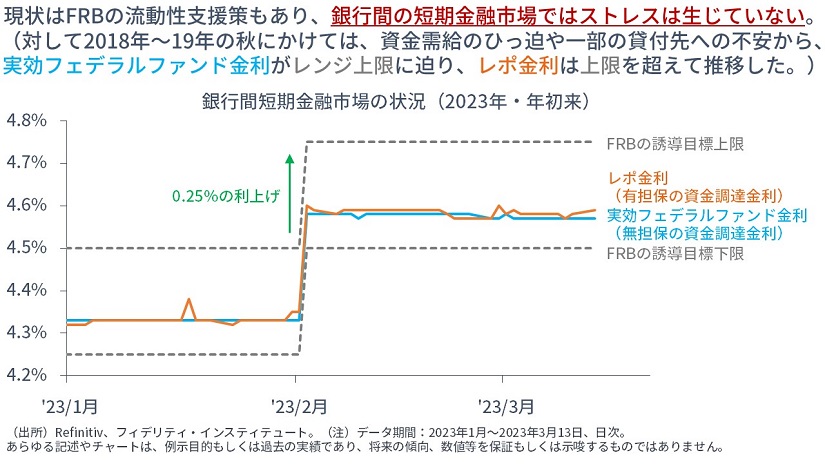

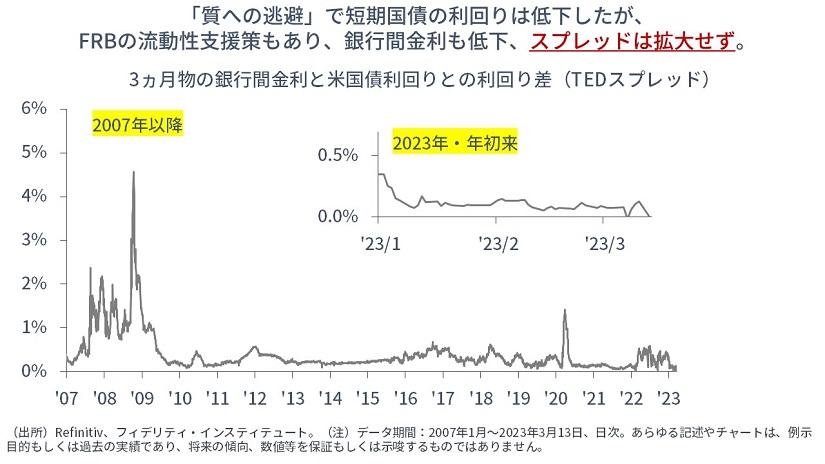

次に、銀行間の資金貸借市場です。現時点で、銀行間金利に対する影響はほとんど見られません。

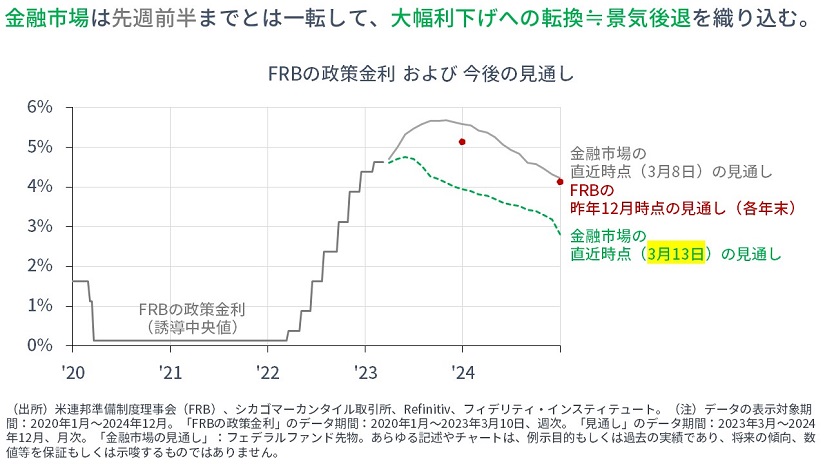

チャートの最後は、金融市場の政策金利見通しです。先週前半までは利上げの継続が見込まれていましたが、13日は一転して、大幅な利下げが織り込まれています。

【補足①】シリコンバレー銀行(SVB)とは? これを傘下に持つSVBフィナンシャル・グループとは?

- 1983年に設立、カリフォルニア州サンタクララに本拠を置く。

- 1998年にナスダック市場に上場。

- イスラエル、イギリス、アイルランド、ドイツ、カナダ、デンマークなどにオフィスを構えるほか、中国に合弁企業を持つ。

- また、グループ傘下に、商業銀行部門(シリコンバレー銀行)、投資銀行部門(SVB証券)、ベンチャーキャピタル投資部門(SVBキャピタル)、ウェルスマネジメント部門(SVBプライベート)を持つ。

- 連結総資産2,117億ドル(約28.5兆円;資産規模で全米16位の銀行;2022年末時点)。

- 連結従業員8,500人以上(2022年末時点)。

- 主要な顧客は、テクノロジーやバイオサイエンスなどのスタートアップ企業、それらの企業の経営者、ベンチャーキャピタルなど。

- 今回の破たんは、全米史上第2位の規模(1位は、2008年のワシントン・ミューチュアル)。

【補足➁】今回の問題はなぜ、どのようにして生じたか?

- まず、毎度毎度の低金利と「投資家のカネ余り」があった。

- 振り返ると、①2019年夏には、ディスインフレの見通しが強まって、オーストリアの100年債の利回りが0.5%に近づいたり、ドイツが30年債をゼロ・クーポンで発行し、世界で約15兆ドルの債券がマイナス金利に沈んでいると報道された。➁2020年に入って、新型コロナウイルス・パンデミックが生じ、主要国はゼロ金利政策と巨額の流動性供給、財政出動を実行した。

- こうした数年間の流れに呼応するように、人工知能(AI)やバイオサイエンス、フィンテック、暗号資産などのブームが生じた。SPAC(特別買収目的会社)を通じた上場もブームになった。

- 「カネ余り」の投資家は、そもそもゼロ金利下で毎期毎期インカムを得られない状態であったので、(向こう10年くらいは収益もキャッシュフローも生まない、あるいは、赤字で追加出資が必要な)スタートアップ企業に投資することも十分に正当化された。→すなわち「グロース企業のブーム」である。

- ベンチャーキャピタルには巨額の資金が集まった。スタートアップのテクノロジー企業の中には多くの資本を必要としていない企業も少なくなかったが、(投資先を見つけて投資をしないと収益が上がらない)ベンチャーキャピタルは我先にスタートアップ企業に資金を提供した。→それでも投資先が見つからずに、ファンドに残される待機資金、いわゆる「ドライパウダー」の金額が話題になった。

- スタートアップ企業は、ベンチャーキャピタルからの出資を受け、必要のないキャッシュを持った(→そのキャッシュがSVBなどに預金された)。そもそも彼らは資金需要に乏しく、しかも十分な資本・出資があったため、銀行借入や社債発行による負債の需要はなかった。

- 結果として、SVBには、口座を開設した顧客(スタートアップ企業、その経営者たち、ベンチャーキャピタル)から巨額の預金が流入したが、上記のとおり、そうした顧客たちには資金需要がなかった。

- 【ここからがポイント】住宅ローンを抱える家計や、銀行から資金借り入れをしている企業を想像すればわかるように、通常の銀行業務では、家計や企業はいくばくかの預金を持っているが、それを大きく超える借り入れを銀行から受ける状況である。→それが普通の状態。

- (逆に、たとえば、学生やリタイア世帯のように、銀行に預金だけを持っていて、借り入れを受けていない主体からは銀行は「稼げない」ので、そうした主体は銀行業務にとっての主たる顧客ではない)

- 言い換えると、銀行業務の本流は「融資しますよ、なので、口座を開設してください」というものである。銀行は、開設された家計や企業の口座に、融資を実行する。これは預金通帳に「預金:〇億円」と書き込むだけで済む*。これが信用創造であり、信用創造こそが、銀行の収益源である。*その融資資金が即座に引き出されても、融資を受ける理由はなにかを購入するためであり、そのなにかが購入されると、どこかの銀行が決済代金を受け取る。受け取った銀行ではその分、余資が積み上がる。その余った資金は翌日物市場を通じて、当初融資を実行して資金が引き出された銀行に貸し付けられる(≒資金が戻る)。結果として、資金の過不足は銀行システム全体では生じない。

- しかし、SVBの場合には、この流れではなかった。

- ①顧客は(先の例でいう学生やリタイア世帯のように)預金は入れてくれるが、資金需要がない主体がほとんどである。

- ➁加えて、ほとんどの顧客は企業である。

- ③加えて、そのほとんどの顧客は低金利で資金を手にしたスタートアップ企業やベンチャーキャピタルである。

- 以上の3点が、SVBや類似銀行と、一般的な商業銀行の顧客ベースとの違いである。

- 結果として、上記①-③に対応させて書くと、

- ①SVBは、融資先があまりなく、米国債やMBS(住宅ローン担保証券)、地方政府債に偏って投資をすることになった。金利の大幅上昇によって米国債の価格が下落したほか、保有有価証券全体の5割超を占めるMBSについては金利の大幅上昇によって期限前償還が減り、デュレーションが伸びて(=金利リスクが増えて)、価格の下落に拍車がかかった。こうして、資産に巨額の含み損が生じた。→通常の銀行のように、「クレジット・リスクとデュレーション・リスクの間での分散が効いている」ということがなかった。保有有価証券は、SVBの総資産の約57%を占める。大手行のバンクオブアメリカは同28%。→いずれも2022年末の数値。

- ➁FRBの利上げにそって、企業向けの預金金利を引き上げる必要が生じ、負債の保有コストが上がった。→通常の銀行のように、「預金のベースは個人まで分散されているために、個人からの預金の部分については、企業に比べ、預金金利の引き上げが緩くて済む」といったことがなかった。SVBの有利子預金口座全体の平均利率は1.13%、大手行のバンクオブアメリカは同0.38%。→いずれも2022年の平均値。

- ③FRBの利上げによって、投資家は(1年物の米国債でも高い利回りが得られるので)ベンチャーキャピタルに資金を流さなくなり、ベンチャーキャピタルからスタートアップ・テック企業への追加資金も減った。スタートアップ企業はそもそもキャッシュフローを生まないので、給与支払いなどで預金の引き出しが増えていった。SVBから預金が流出し、SVBは(預金よりも金利がはるかに高い)銀行間借り入れ=ホールセール・ファンディングに依存するようになった。→通常の銀行のように、「預金のベースは、さまざまな売り上げを持つビジネス、さまざまな所得を持つ個人に分散されているために、金利を上げ下げに関わらず、預金は歩留まりする」といったことがなかった。

- まとめると、①資産サイドでの含み損拡大、➁負債サイドでの預金金利の引き上げ、③負債サイドでの預金の流出、ならびに銀行間借り入れ=ホールセール・ファンディングの拡大→資金収支の逆ザヤが生じ、SVBの財務は脆弱になった。おそらく、銀行間借り入れの増加を通じて、他行には、SVBが資金繰りに窮していることが明らかであったはずである。

- SVBは、金利上昇に脆弱な顧客基盤=負債と、金利上昇に脆弱な資産を保有していたという点で、二重の金利上昇リスクを背負い、金利上昇で破たんした。

- 顧客基盤と資産が分散されていない類似行では同様の懸念が生じる。今後、両者が十分に分散されている銀行については、通常の景気後退の中での不良債権の積み上がり→引き当ての増加→業績の悪化といった流れをたどると考えられる。

- 2023年3月8日水曜日に、(暗号資産取引所企業が主な顧客であり、FTXの破たん後に預金流出が拡大していた)シルバーゲート銀行が自主閉鎖を決定した。

- 同日に、SVBフィナンシャル・グループは18億ドルの有価証券売買損失の計上と、22億5,000万ドルの増資計画を発表。

- 翌9日木曜日にSVBから420億ドルの預金が流出。

- 10日金曜日の西部時間午前9時前に、SVBフィナンシャル・グループはカリフォルニア州当局から事業停止の命令を受け、SVBは米連邦預金保険公社(FDIC)の管理下に置かれた。

- 同日の米国株式市場では、類似行のいくつかも大幅下落して取引停止になり、KBW銀行株指数は1週間で15.7%の大幅下落となった。

- 米国時間12日日曜日に、米連邦預金保険公社(FDIC)、米財務省および米連邦準備制度理事会(FRB)は共同声明を出し、①SVBの預金が(25万ドルを超える預金保険による保証対象外の部分≒預金の9割超を含め)全額保護されると発表した。

- 合わせて、➁ニューヨーク州のシグニチャー銀行(資産規模で全米29位;暗号資産関連企業が主な取引先のひとつ)も閉鎖、FDICの管理下に置かれ、同行の預金も全額保護されると発表された。

- 同時に、FRBは、預金取扱機関(=銀行)向けの資金融資プログラムBTFPを創設し、銀行が保有する米国債などの優良資産を担保に額面の金額を貸し付けると発表した。この制度は、SVBなどと同様に、銀行で預金流出が生じても、保有資産を(損失覚悟で)売却せずに、FRBから預金解約に充てられる資金を調達することができる制度である。これにより、実際の預金流出に対応できるとともに、可能性のある預金流出や特定の資産の「投げ売り」を防ぐことができる。

- また、カリフォルニア州のファースト・リパブリック銀行(プライベート・エクイティ・ファンドやベンチャーキャピタルが主な取引先のひとつ)が、FRBや大手行などから追加の与信枠を確保したと発表。同行の店頭では、11日土曜日に顧客が預金の引き出しで列を作っていた。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す