今後、最も重要な警句は、レイ・ダリオの次の言葉でしょう;

「最終的には、政策担当者は常に、貨幣の発行を選択する。なぜなら、そのかわりに緊縮策を選べば、人々の痛みは大きくなる。債務再編を選べば、それは資産の多くが減らされることを意味する。あるいは、持てる者から持たざる者への富の移転は、革命でも起きない限り十分な規模では実行できないためである」

中央銀行は毎度、金融緩和で救済を行います。これが、ほかならぬ、金融市場でリスクを取ってきたレイ・ダリオが、過去48の債務危機を調べて得た知見です。言い換えれば、

- 最終的な負け組はいつもキャッシュです。

- 痛みは買い場にほかなりません。

- 投資家はひるむことなく、資産運用を継続しましょう。

利下げは近い;痛みは買い場にほかならない。積極的に「行動」しよう

- 【利下げは近い】 今週の米公開市場委員会(FOMC)がどうなるかはわかりませんが、FOMC後にパウエル議長がどうおっしゃろうとも、筆者は「利下げは近い」と考えています。

- 【問題の所在】 利下げが近いと考える理由は、今回の問題は、銀行(とCMBSの)問題であるためです。

- 【利下げは銀行への補助金】 他のセクターとは違い、銀行セクターの業績が悪化する場合、FRBは常に、利下げによってイールドカーブをスティープ化させます(→短期金利を引き下げて、短期金利を長期金利よりも低くします)。その結果、銀行は「短期調達、長期運用」で簡単に収益を生み出せるようになります。この収益によって銀行は資本増強を進めることができます。「利下げは銀行への補助金」であり、銀行セクターを「救済」するための常とう手段です。

- 【金融緩和でインフレは大丈夫か】 「利下げして、インフレは大丈夫なの?」と思われるかもしれません。答えは「大丈夫です」。理由は2つあります。

- 【①今後は景気が停滞する】 まず、今後は景気後退が避けられないでしょう。景気後退はディスインフレの圧力をもたらします。これまでの需要超過によるインフレの圧力は急速に失われていくはずです。そもそも金融緩和を行うのは、実体経済に生じるディスインフレの圧力を減らすためです。今後、失業が増え、企業業績は悪化するでしょう。投資家は「痛み」を感じるかもしれませんが、「痛みとは買い場」にほかなりません。積極的に行動しましょう。

- 【➁インフレは実体経済と株価にプラス】 次に、インフレが復活するとしても、インフレは、今回のケースで言えば、特に企業の過剰債務問題を解決してくれます。また、雇用の悪化による名目賃金の停滞を含め、実質賃金が低下します。債務の問題が解決され、賃金が安くなると、企業活動は息を吹き返し、株価を大きく回復させる力として働きます。

- 【負け組はいつもキャッシュ】 上記の流れを整理すると、金融緩和は金利低下ですから、まずは国債に恩恵を与えます。次に、社債や株式に恩恵を与えます。言い換えれば、このゲームにおいては「最終的な負け組はいつもキャッシュ」です。「キャッシュが良い」のはごく短期間です。逆に、「キャッシュが良い」時間が長く続くということは、通常の経済運営では「あってはならないこと」です。なぜなら、それはデフレであり、債務者すなわち企業、そして、実体経済全体が苦しむためです。それゆえ、(日本では違いましたが)世界の常識では「キャッシュが良い」時間は長く続かないのです。

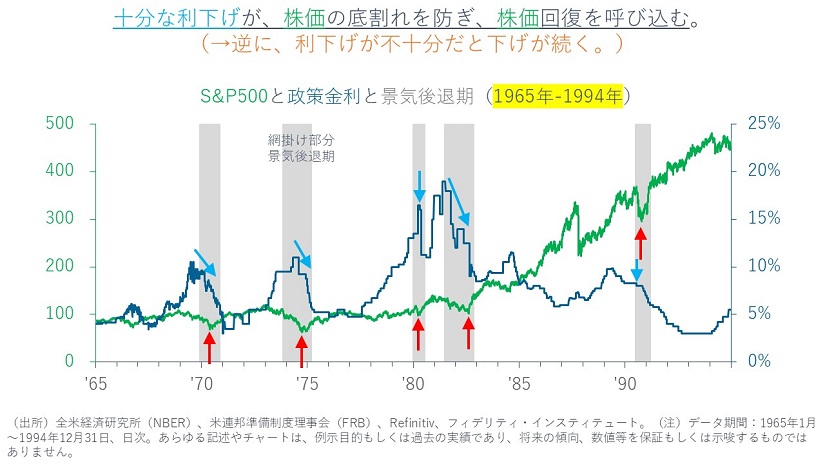

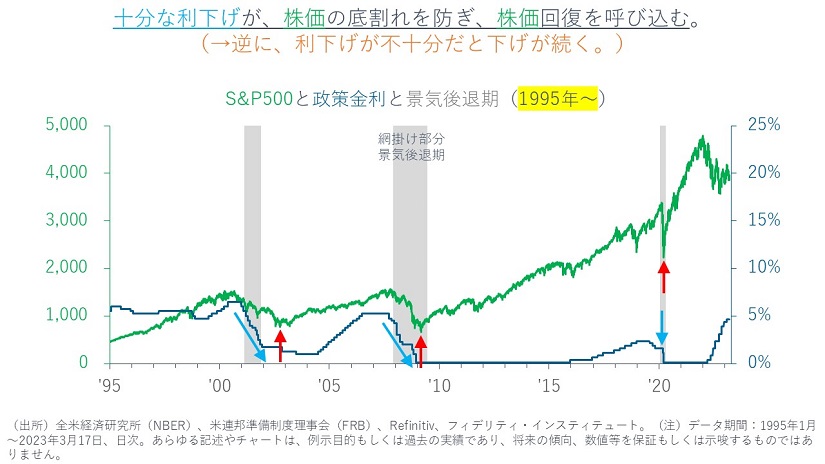

【次の2つの図】で示すとおり、過去は、十分な利下げの後は、株価が上昇に転じています。

(参考)過去のパターンも「利下げが近い」ことを示唆

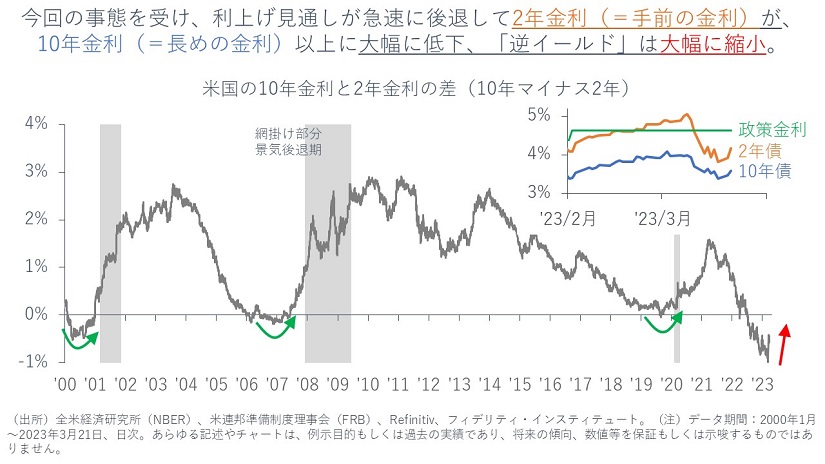

ちなみに、【次の図】に示すとおり、今回はたった1週間で2年と10年の米国債利回り差が0.65%拡大しました。債券市場に資金が流入して、10年金利も下がったのですが、それをはるかに上回る幅で2年金利が低下したのです。利上げ見通しが大幅に後退したためです。

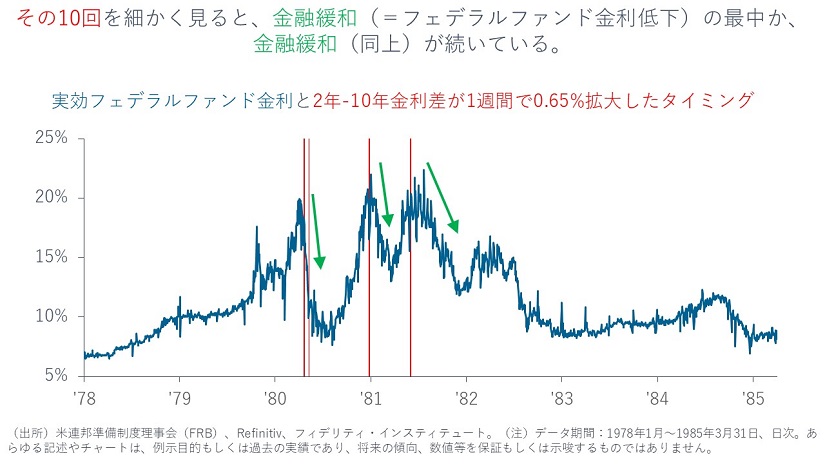

【次の2つの図】に示すとおり、データの取れる1962年以降、2年と10年の米国債利回り差が1週間で0.65%拡大したケースは、今回を除くと「10営業日」しかありません。それらはいずれも1980-1981年に集中しており、それらを細かく見ますと【2つ目の図】、いずれもその後に「利下げが起きています」。

以上は、パターン分析に過ぎませんが、先述のとおり、「今回の問題は銀行の問題」であり、「銀行セクターへの支援策がイールドカーブのスティープ化である」という理屈を思い出せば、「利下げは遠くない」と考えます。

そして、【最初の2つの図】で見たとおり、過去は、十分な利下げの後は、株価が上昇に転じています。

今後は、どのセクターが良さそうか;当面はグロース株式優位

まずは、金利の行き先を考えることが基本です。

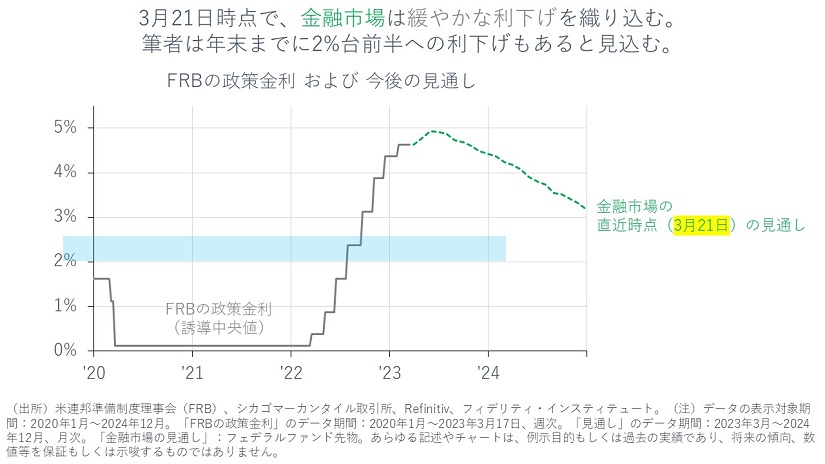

【次の図】に示すとおり、執筆時点(3月22日)で、金融市場は「今後2年くらいかけての緩やかな利下げ」を織り込んでいます。その一方で、筆者は「今年中に2%台前半への利下げもありえる」と考えています。

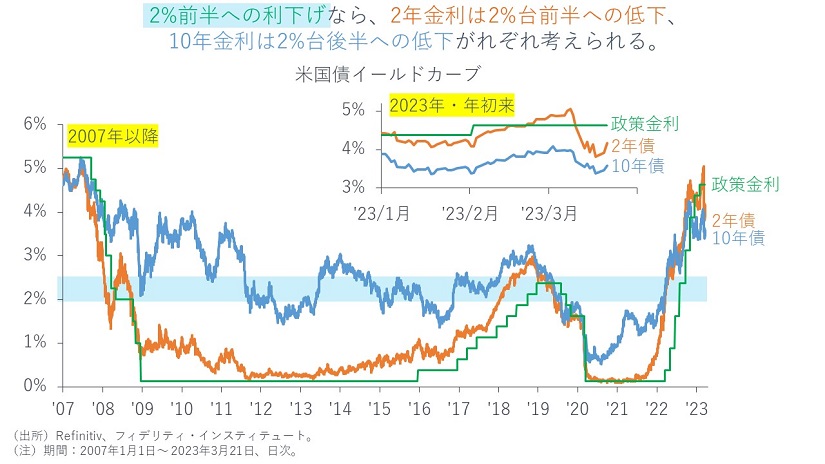

仮に、【次の図】に米国債の利回り推移を示しますが、政策金利が2%台前半まで引き下げられるならば、2年金利は同じく2%台前半、10年金利は2%台後半が視野に入ります。ですから、資産クラスで言えば、筆者は「利下げが始まるまでと、利下げが始まってしばらくの間は、国債が株式よりも優位になる」と考えています。

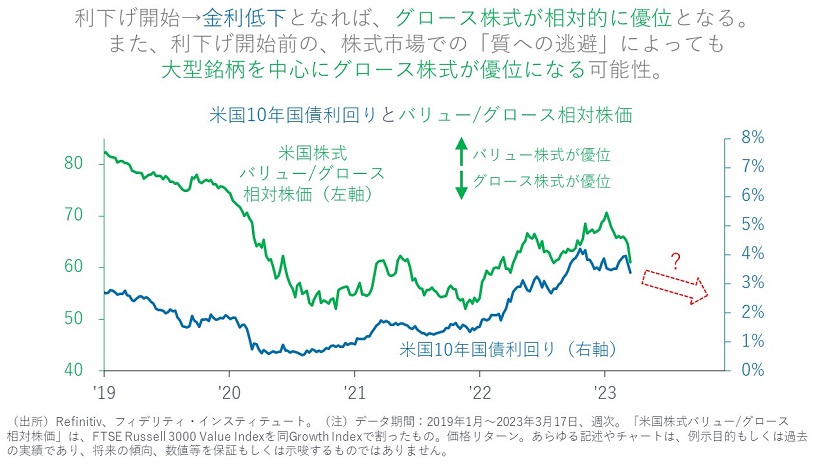

次に、株式市場の中で考えると、①現在すでに景気見通しが急速に悪化している、そして、➁金融緩和が避けられないわけですから、それぞれ、①『質への逃避』で大型株式が選好され、また【次の図】でも示すとおり、➁金利低下で成長株式が選好されると考えています。まとめれば、筆者は「利下げが始まるまでと、利下げが始まってしばらくの間は、大型・成長株式が優位になる」と考えています。

以上のとおり、筆者は「利下げが始まるまでと、利下げが始まってしばらくの間は、株よりも債券が、また、小型株式・バリュー株式・リートよりも大型・グロース株式が優位になる」と考えています。

しかしながら、それは結局、冒頭のダリオの言葉にあるように、「マネーがプリントされる」ことを意味しますから、いつものとおり、「最終的な負け組はキャッシュ」であり、「小型・バリュー・リートには、より大きな買い場が訪れる」と考えています。

この先、まだ痛みは残るでしょう。しかし、痛みは買い場にほかなりません。積極的に行動しましょう。

(付録)3月21日火曜日を含む直近の金融市場の動向

直近時点でのマーケットの動きをチャートで確認しておきます。

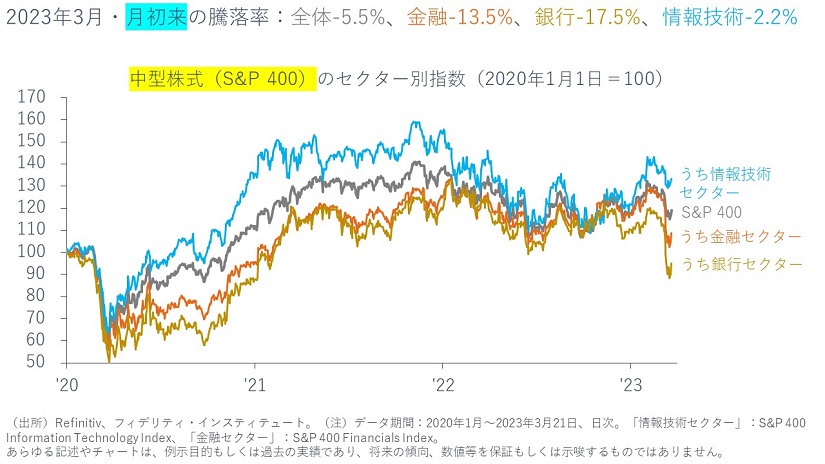

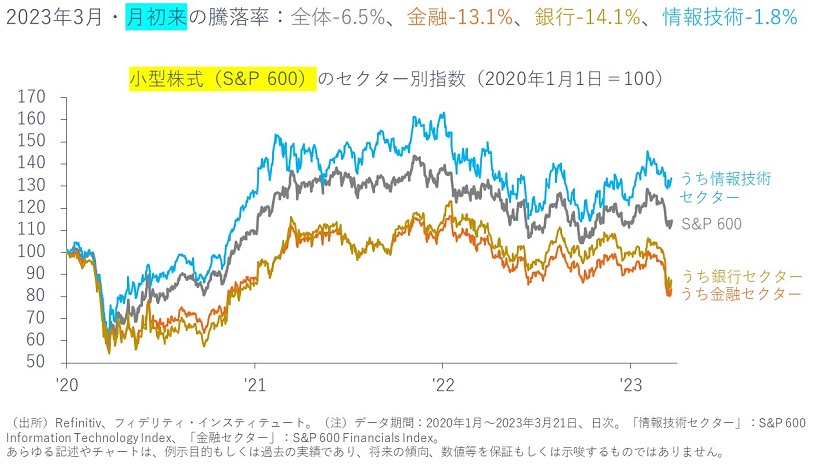

まずは、米国の株式市場です。スイス銀行大手UBSによるクレディ・スイスの買収などの材料で、金融市場は落ち着きを取り戻しているように見えます。

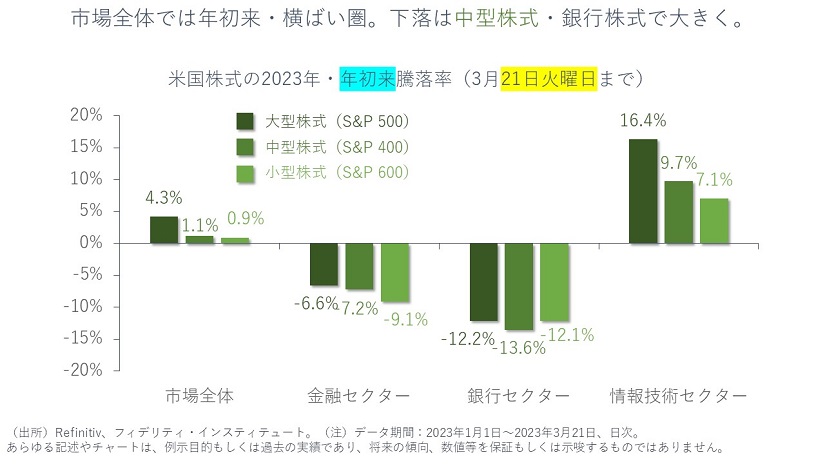

年初来で見ると、市場全体では横ばい圏です。

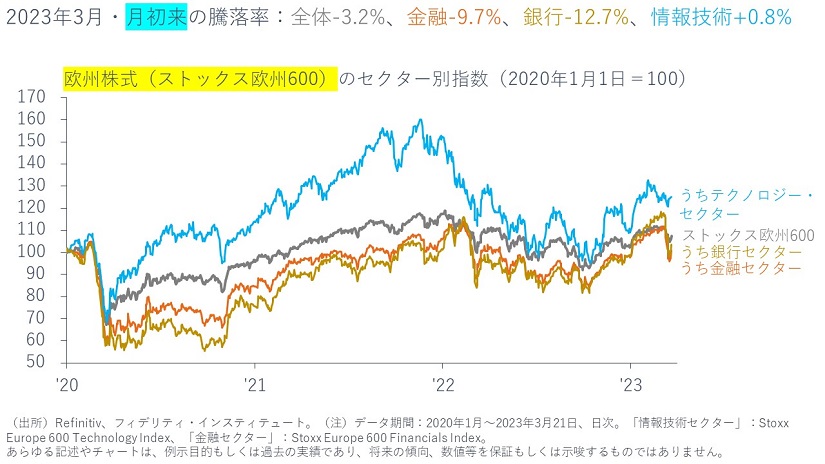

次に、欧州の株式市場を見ておきます。こちらも、米国の株式市場と同様、落ち着きを取り戻しているように見えます。

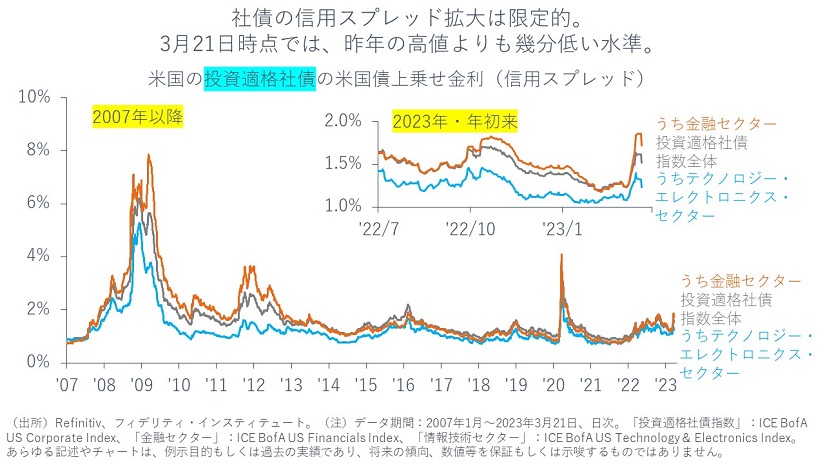

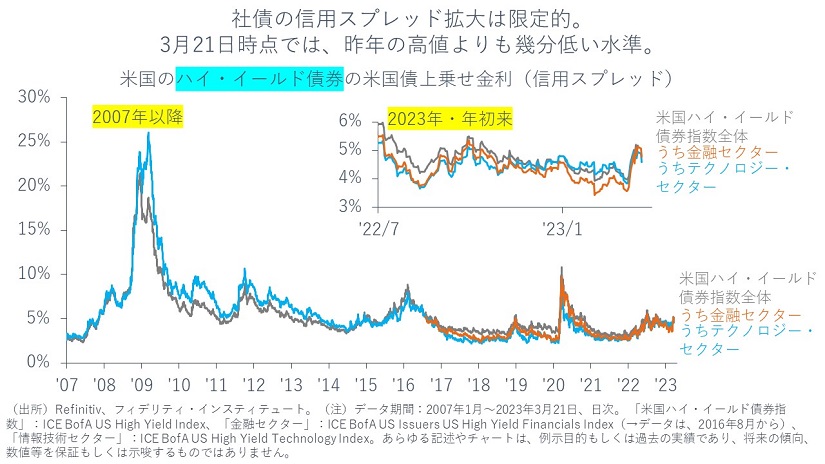

次に、社債市場を見ます。金融セクター中心に信用スプレッドは拡大していましたが、拡大幅は限定的であり、こちらも落ち着いているように見えます。

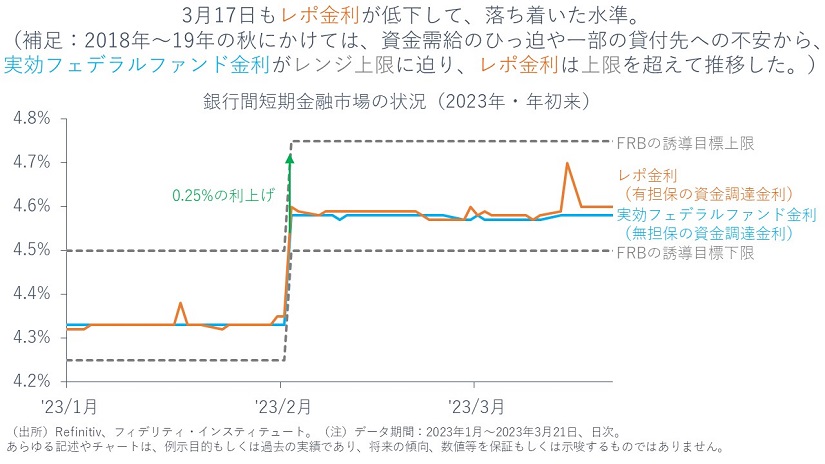

次に、銀行間の資金貸借市場です。現時点で、銀行間金利に対する影響は一時的で、こちらも落ち着いています。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す