【QUICK Money World 荒木 朋】2024年に新しいNISA(少額投資非課税制度=新NISA)が始まります。新NISAでは制度の恒久化や投資枠の拡大などが図られ、より個人の長期的な資産形成に寄与することが期待されています。新NISAを有効に活用するために重要なのは、何のために資産運用をするかという視点です。その目的を具体化するにあたり、おススメしたいのがゴールベースアプローチという考え方です。本記事では新NISAの概略と、ゴールベースアプローチとの相性について解説していきます。

■2024年に始まる新NISAとは? 投資枠拡大や非課税無期限化など

NISAは毎年一定金額の範囲で投資した株式や投資信託などから得られる配当金・分配金、譲渡益が非課税になる制度です。そのNISAが、2024年に年間投資額・非課税保有限度額の拡大や非課税保有期間の無期限化など大幅に拡充される形で新たにスタートします。

▼新しいNISAのポイント

|

出所:金融庁「新しいNISA」

現行制度では、年間投資枠・非課税保有期間が120万円・5年の「一般NISA」と、同40万円・同20年の「つみたてNISA」のどちらかを選択しますが、新NISAではそれぞれ「成長投資枠」と「つみたて投資枠」に名称が変更され、両枠を併用することが可能になります。

両枠の併用で年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円の計360万円となり、現行制度(一般NISAなら120万円、つみたてNISAなら40万円)から大幅に引き上げられます。非課税保有限度額は現行の一般NISAが実質600万円(年間上限120万円×非課税保有期間5年)、つみたてNISAが同800万円(同40万円×同20年)ですが、新NISAは最大1800万円(=非課税保有限度額、うち成長投資枠は1200万円まで)に増え、さらに非課税保有期間は無期限となります。

新NISAの非課税保有限度額は、買い付け金額(投資元本)ベースです。一部もしくは全部を売却すると、その買い付け金額分の枠が復活します。年間投資上限額360万円を5年間利用すると1800万円に達して6年目以降は投資枠がなくなる計算になりますが、仮に投資元本ベースで360万円をいずれかのタイミングで売却すれば、その360万円分の投資が再び可能になるという仕組みです。

新NISAでは口座開設期間の恒久化が実現します。非課税保有期間が無期限になることと合わせ、新NISAではより長期の目線に立って投資することが可能になります。

| ▼関連記事 |

■新NISA、ゴールベースアプローチを活用しよう!

新NISAは、①年間投資枠・非課税保有限度額の拡大、②非課税保有期間の無期限化、③非課税保有限度額の枠の再利用――など、現行制度と比べて大きく拡充されることを説明しました。より新NISAを有効に活用するには、投資の基本である「長期・積立・分散」を実践していくことが肝要であることは言うまでもありません。長期の目線で資産を運用する場合、ただ漠然と投資するよりも、何か具体的な目標を立てたほうが投資戦略も決めやすくなるでしょう。

そこでおススメしたいのがゴールベースアプローチという考え方です。資産運用は本来、「老後資金を貯める」「マイホームを持つ」「子どもの教育資金を貯める」など、何かしらの目的があるものではないでしょうか。ゴールベースアプローチは、将来の夢などを実現するために、その目標(ゴール)を具体化・明確化して、そこから逆算して必要な資金の確保や投資・支出のコントールなどの計画を立てて資産運用を実践していく手法です。

| ▼関連記事 |

ゴールベースアプローチでは、①ゴールの設定・明確化、②ゴールに向けたプラン策定、③資産運用方法の選択・実行、④定期的な確認――というプロセスで実践します。ゴールベースアプローチ運用では、短期的な相場の浮き沈みには一喜一憂せず、あくまでも長期的な視点でゴール実現への目標達成確率の変化を適宜確認しながら運用していくのが特徴です。

老後資金の確保など、そもそも資産運用・資産形成の目的には長い視点に立ったものが多いといえます。長期の資産形成を築いていくうえで新NISAの利用価値は大きいといえます。その際、ゴール目標と実現のためのプロセスを決めて長期目線で運用を実践していくゴールベースアプローチは、新NISAとの相性が悪いわけがありません。

■長期積み立てや投資枠の再利用などのメリットを活かす!

非課税保有限度額(最大1800万円)枠の再利用が可能になるメリットもゴールベースアプローチに活用できます。買い付け金額(投資元本)ベースで1800万円に達しても、売却した場合はその買い付け金額分の枠が復活します。投資枠の再利用ができるため、1つの目標(ゴール)を達成したら、必要資金を取り崩し、復活した分の投資枠を次のゴールを新たに決めて計画立てて運用していくことができるのです。

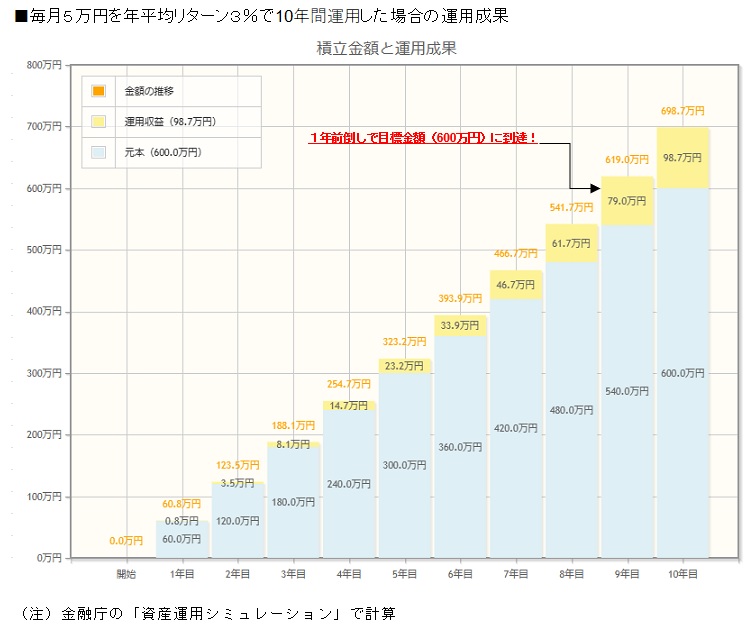

例えば「住宅購入資金の頭金600万円を10年かけて確保する」というゴールを設定するとします。運用利益を全く考えずに資金を積み立てる場合、年間60万円・月額5万円を10年間積み立てる必要があります。一方、ゴールベースアプローチに基づいて投資信託などに毎月5万円投資し資産運用をした場合、金融庁の資産シミュレーションによれば、仮に年平均リターン1%で運用すれば10年間の最終積立金額は約631万円、同2%なら約664万円、同3%なら約700万円に達する計算になります。

平均リターン3%の運用では運用収益を含めて目標金額600万円を1年前倒して達成できる計算になります。その段階で資金を取り崩して住宅購入の頭金として利用すれば、新NISAでは投資元本540万円分の枠が空くことになり、その投資枠を新たなゴールに向けて使うことができます。その時の人生設計に応じてゴールを再設定し、目標金額と期間、リスク許容度に応じた運用方針を決めた上で積み立てを再スタートする――。ゴールベースアプローチ運用は、新NISAのこうしたメリットを最大限に活かすことができます。

■売却時に非課税メリットを享受!

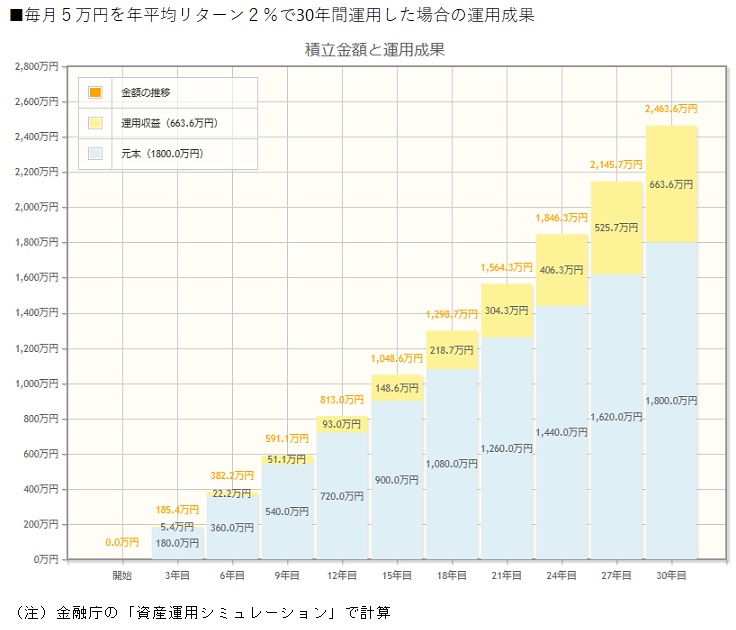

毎月5万円を30年間積み立てた場合、投資元本は1800万円となり、新NISAの生涯非課税限度額に達する計算になります。仮に年率リターン2%で運用すると最終運用成果は運用収益と合わせて約2464万円になります。

課税口座なら運用収益の約644万円に税金がかかるため、現在の税率は20%(復興特別所得税を考慮せず)で計算すると、130万円以上を納めなければなりません。一方、NISAなら税金はゼロなので、売却時に130万円以上の非課税メリットを享受できます。

運用期間が短いと短期的な相場変動の影響を受け、それだけ元本割れのリスクも高まりかねません。上記のシミュレーションでも分かる通り、運用期間が長いほど運用で得た収益を元本にプラスして再投資し利益が利益を生み出す複利効果の恩恵を受けて、運用成果も大きくなることが期待されます。早めに資産運用を始めれば、あなた自身が達成したいゴール(目標)の実現可能性も高まります。元本割れだと非課税制度の恩恵を受けられない点や他口座との損益通算ができない点は注意が必要です。

■新NISAを待つ必要なし、いますぐゴールを決めて運用スタート!

これまで新NISAのメリットについて解説してきましたが、何も新NISAの開始を待つ必要はありません。既存のNISAは2023年末までに投資した分は新NISAとは別枠として扱われます。つまり、例えば一般NISAの年間投資枠(120万円)を2023年末までに利用すれば5年の非課税保有期間が適用されます。

既存NISAをゴールベースアプローチの手法で運用する場合、やや中短期の目標に限定されます。元本割れだと非課税制度の恩恵を受けられない点や他口座との損益通算ができない点は新NISAと同じです。ただ、余裕資金がありNISAをまだ利用していない人は、新NISAへの予行演習との位置付けで既存NISAを始めてみるのも一考の価値があるでしょう。

そして、新NISAでは年間投資上限額が拡大され、非課税保有限度額も増えます。非課税保有期間は無期限となり、長期の資産形成にはメリットの多い制度が始まります。NISAを有効利用するためにも、長期の資産形成・資産運用を前提とするゴールベースアプローチの仕組みをぜひ活用してみてください。

| ▼関連記事 |

")

")

")

")

")

スコアから探す

スコアから探す