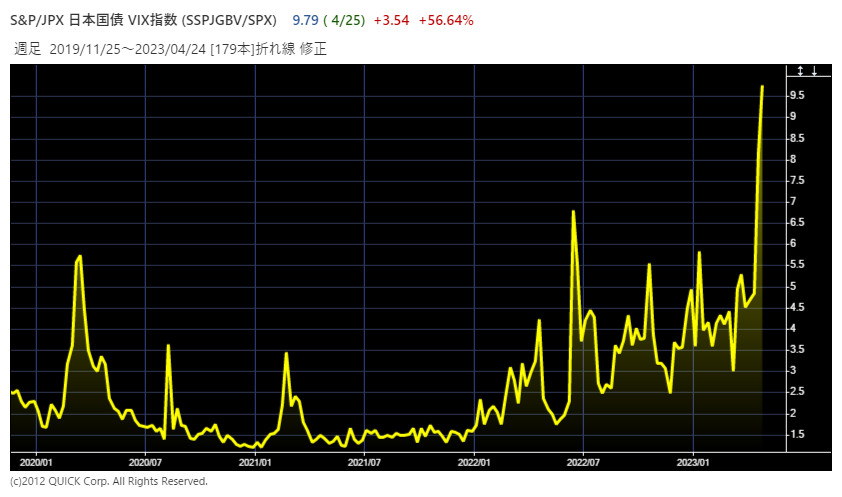

【日経QUICKニュース(NQN) 阿部美佳】日本国債の相場の予想ボラティリティー(変動率)を示す指数が、このところ急速に水準を切り上げている。「S&P/JPX日本国債VIX指数」は21日に8.16と2008年11月以来、14年半ぶりの高水準を付けた。市場では、長期国債先物オプション取引で、日銀が万が一にも金融政策の修正に動く可能性にかけている投資家の存在を指摘する声がある。

同指数は、数値が大きいほど市場参加者が債券相場の変動に警戒していることを示すため日本国債の「恐怖指数」とも呼ばれる。長期国債先物オプション取引の価格をもとに算出し、向こう30日間の国債相場の予想変動率を表す。同指数は24日時点では6台と21日からは水準を切り下げたものの、月初(4台後半)に比べるとまだ高い。

日銀が金融緩和策の修正に動くとの観測はひと頃に比べて後退し、国債相場は比較的落ち着いた動きとなっている。にもかかわらず予想変動率が高まっていることについて、市場では「損失が限定されるオプション取引を使って、日銀の『万が一』(の政策変更)にかける投資家がいるのではないか」(国内銀行の債券投資担当者)との指摘が聞かれる。

日銀が金融緩和策の修正に動くとの観測はひと頃に比べて後退し、国債相場は比較的落ち着いた動きとなっている。にもかかわらず予想変動率が高まっていることについて、市場では「損失が限定されるオプション取引を使って、日銀の『万が一』(の政策変更)にかける投資家がいるのではないか」(国内銀行の債券投資担当者)との指摘が聞かれる。

3月初めごろまで、海外勢を中心とする投資家は長期国債や債券先物に売りを出すことで日銀の「万が一」に備えてきた。だが、日銀が国債の空売りを制限する措置を講じたことなどを受け、投資家は売り持ち高の圧縮を余儀なくされた。3月以降に国内外の金利水準が急低下(国債価格は急上昇)し、空売りを膨らませていたがために損失を被った投資家も少なくないとみられる。

国債などの売り持ち高が無くなりつつあり投資余力も低下している一部の投資家は、支払った金額(プレミアム)に損失が限定されるオプション取引を活用し、損失リスクを抑えながらなお日銀の金融政策修正にかけているとみられる。

直近の建玉をみると、債券先物を売る権利(プット)の変動率で上昇が特に目立ち、取引参加者が金利上昇を警戒している様子を映す。あわよくば、の可能性にかけた取引がオプション市場でなされた結果、債券の「恐怖指数」が一時的に大きく振れた可能性がある。

もっとも、債券先物オプション取引は出来高が少ないため、ボラティリティーが大きくなりやすい面は否めない。同指数が「実態をどこまで表しているかは疑問だ」(三菱UFJモルガン・スタンレー証券の鶴田啓介・債券ストラテジスト)との声もある。

市場では、日銀は27~28日に開く金融政策決定会合で大きな政策変更はしないとの見方が大勢だ。新型コロナウイルスの感染症法上の分類が5類に移行するのに伴い、フォワードガイダンス(先行きの政策指針)の新型コロナにひも付く部分の表現を変更するとの見方はあるものの、長短金利操作(イールドカーブ・コントロール=YCC)を含め、政策の大枠は維持されるとの予想が多い。

だが、政策修正に対する警戒感は消えたわけではない。日銀の植田和男総裁は24日、長期金利のコントロールについて「経済情勢が今後どうなるかよくわかっていない段階で中途半端な情報を発信すると、市場に撹乱(かくらん)が発生する」と言及。「それを避けるためにギリギリまで(正常化を)発表できない」と説明していた。市場では、この発言を材料に「YCCの修正が、いずれサプライズで実施されるという警戒感につながりやすい」(三菱モルガンの鶴田氏)との声があった。

")

スコアから探す

スコアから探す