ゴールデンウイークはいかがでしたでしょうか。筆者はあてもなくずっと家におりました。以下、その間の出来事について少し書きます。

ひとことコメント①:日銀の金融政策決定会合(4月27-28日)

現行の金融緩和策がほぼ維持されました。過去の金融政策の検証に「1年から1年半」をかけるというのはさすがに長すぎるように思えます。①数量的な分析が中心ですし、労働市場であれ、貿易統計であれ、消費・設備投資、貸出、不動産・金融市場など数値はすでにあり、日銀には分析のエキスパートがたくさんいらっしゃいます。何より、検証にそんなに時間がかからないことは、経済学者である植田総裁自身がよくご存じのはずです。

また、②そもそも検証は「現在の金融政策を変更すべきかどうか」の判断のために実施するわけですから、金融政策の判断を下すために1年から1年半も時間をかけるわけにはいきません。この点、植田総裁は「検証途中での政策変更もありえる」とおっしゃっていますし、そのとおりですが、だとすれば「政策変更の後に公表される検証は何のためなのか」という整合性に疑問が生じます。

こう考えると、今回の「期間の明示」は、(たとえば10年金利の変動レンジを拡大することはあるとしても)短期金利の水準やイールドカーブコントロールなどを含む「現在の金融政策の基本的な枠組みは今後1年から1年半程度は変更しない」という新しいフォワード・ガイダンスに思えます。別途、その間の米国の景気後退入りと利下げも視野に入れておられるでしょう。

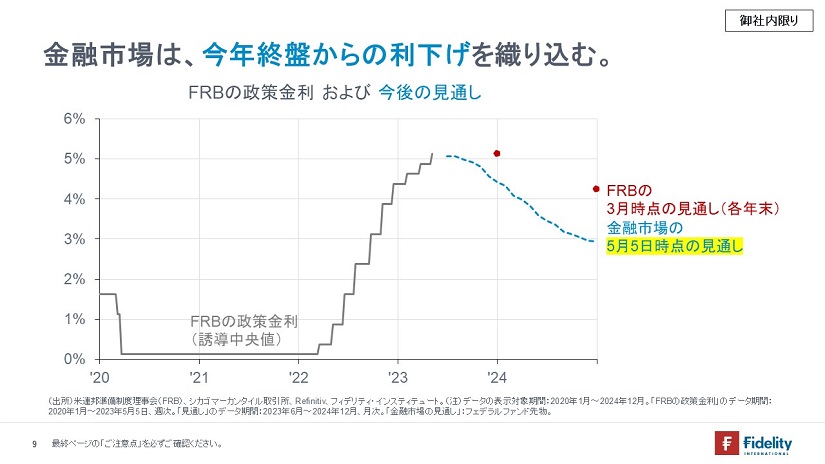

ひとことコメント②:米連邦公開市場委員会(5月2-3日);ファースト・リパブリック銀行の破たん(5月1日)

声明文から「追加の引き締めが適切」との文言が削除され、パウエル議長も記者会見で利上げが停止に近いことを示唆しました。今後は「いつ利下げに転じられるか」が焦点になります。現在の政策金利(5~5.25%)は、民間銀行はおろか、米連邦準備制度理事会(FRB)にとっても高すぎます。

まず、民間銀行にとってみると、FRBからの借り入れは、一般窓口貸出(Primary Credit)の金利が5.25%、新設のBTFPが4.81%です(5月8日現在)。たとえば、米国の投資適格社債のトリプルB格を例にとれば、利回りは2010年以降5%を超えたことがありません。したがって、(最近の預金流出を相殺するための)FRBから借り入れに相当する資産・負債については「逆ザヤ」と考えてよいでしょう。結果、金融市場は「ファースト・リパブリック銀行はもたない」と判断しました。

そもそも、この逆ザヤを防ぐために民間銀行の多くは預金金利を1%台(3月時点)に留めてきましたが、そのために、家計は(利回りが5%を超える米国の短期割引債などで運用している)MMFに資金をシフトさせています。「銀行不安」という理由での預金引き出しも懸念されますが、「金利が低すぎる」という理由でも預金引き出しが生じています。早晩、民間銀行はFRBに対して利下げを求めるでしょう。

FRBについて考えると、FRBは昨年末時点で保有する簿価8.4兆ドルの証券に1兆ドルの含み損が生じています(→3月末時点では利回りが下がったため、含み損の規模はいくぶん小さくなっているはずです)。満期保有目的なので問題は起きませんが、QT(量的引き締め)による保有債券の一部売却では損失が生じます。

別途、(改めてちゃんとした計算を行いたいですし、間違っているかもしれませんが)筆者の目算によれば、FRBの資金収支は1-3月期に「逆ザヤ」か「逆ザヤすれすれ」の水準に陥った可能性があります。

先に述べたように、民間銀行の負債の場合には預金金利は1%台です。他方でFRBの負債の場合には、流通貨幣の部分(直近で2.3兆ドル)は金利が0%であるものの、民間銀行から受け入れる準備預金(同3兆ドル)と民間銀行以外の主体から受け入れるリバース・レポ(同2.6兆ドル)には政策金利に近い水準の金利を支払っています(→直近でそれぞれ5.15%、5.05%)。他方で、資産サイドにある債券(同7.8兆ドル)の収支利回り(利息収支/平均残高)は昨年7-9月期で2%程度でした。

同じ利回り推移と金融政策を経験しているため、民間銀行で起きていることは中央銀行でも生じています。金融の安定、雇用の安定、物価の安定の3つをどうするかですが、こう考えると「利下げは遠くない」ように思えます。

東証の「お願い」

3月31日に、東京証券取引所は上場企業に対して、資本コストや株価を意識した経営の実現に向けた対応の「お願い」を出しました。また、4月19日には、金融庁も同様の議題について、有識者会議によるアクション・プログラム(案)を公表しています。

東証の資料には、「現状では、プライム市場の約半数、スタンダード市場の約6割の上場会社がROE8%未満、PBR1倍割れと、資本収益性や成長性といった観点で課題がある状況であり、(中略)今後の各社の企業価値向上の実現に向けて、経営者の資本コストや株価に対する意識改革が必要との指摘がなされています」と書かれています。

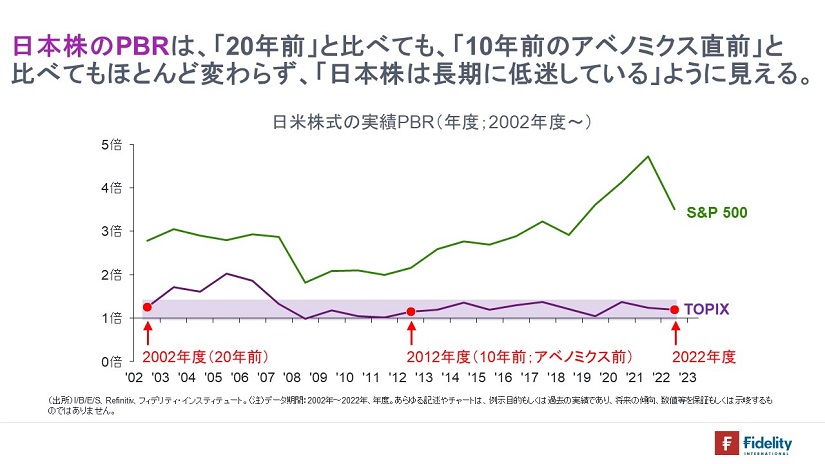

そこで【次の図】は、過去20年の日米のPBR(株価純資産倍率=株価/1株当たり純資産)を比較したものです。日本株のPBRは、米国株に比べて低位で、なおかつ20年前や10年前の水準と変わりません。

「通常」なら、PBRとROEは正比例の関係にあるため、日本株は「低PBR=低ROE⇒低リターン」と考えられているのでしょう(→だからこそ「課題」とされているのでしょう)。しかし、以下に示すとおり、これは必ずしも正しくはありません。

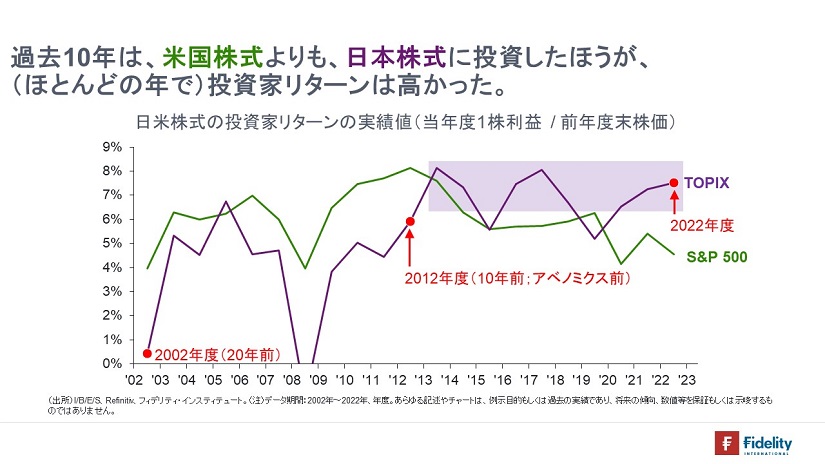

過去10年、日本株はどうしてきたか。

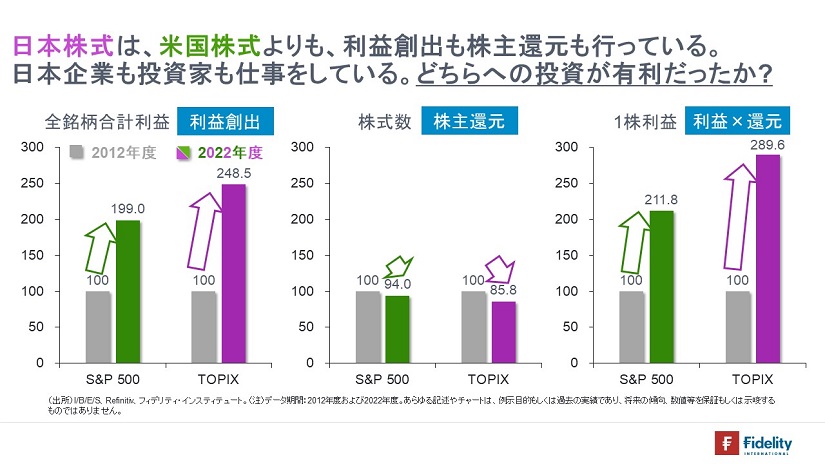

【次の図】に示すとおり、過去10年において、日本株は米国株よりも、①総利益を伸ばしており、なおかつ、②株数を減らしています。日本の上場企業は、利益の創出に努め、株主還元にも積極的でした。①と②を合わせると、③日本株の1株当たり利益は、米国株より高い伸びとなっています。

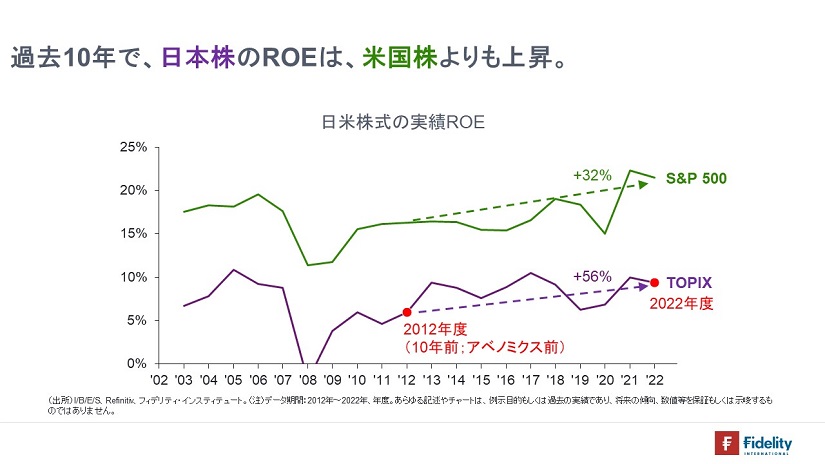

また【次の図】に示すとおり、過去10年において、日本株は米国株よりも、ROEの伸びも高くなっています。日本株のROEは2012年度の6.0%から2022年度の9.4%へと約56%の上昇、米国株は16.3%から21.5%へと約32%の上昇でした。

こう言うと「伸びはともかく、日本株のROEは依然、米国株の3分の1に過ぎない」と反論されるでしょう。そしてしばしば、その言外には「だから、日本株には投資をせず、米国株に投資をする」という考えが含まれているでしょう。

しかし、次節以降で示すとおり、ROEは投資家にとって十分な情報ではありません。また、低いROEが低いリターンをもたらすわけでもありません。

「ROE20%の米国株に投資すれば20%近いリターンが得られる」わけでは決してない。

「米国株のROEは20%」と言うと、「米国株に投資すれば20%近い利回りで回る」とイメージされる方がいらっしゃるかもしれません。あるいは「日本株はROEが低い。だから、ROEが高い米国株に投資をしよう」と思われるかもしれません。どちらも誤解です。

実際には、「ROEをPBRで割る必要があります」。

たとえば、2022年度の米国株のROEは21.5%でした。しかし、前年度末のPBRは4.7倍でしたので、米国株の投資家が得たリターン(1株利益/株価)は「21.5%/4.7」で約4.5%でした。

他方で、日本株の投資家が得たリターン(同)は「9.4%/1.2」で約7.5%でした。

すなわち、日本株の投資家が得たリターンのほうが高かったのです。

「ROEはPBRで割る必要がある」、どういうこと?

ROEは「1株利益/1株純資産」であり、株主に帰属する資本(≒純資産)の収益性を表す指標です。資本が生み出す利益ですから、「資本のリターン」(資本収益率)です。

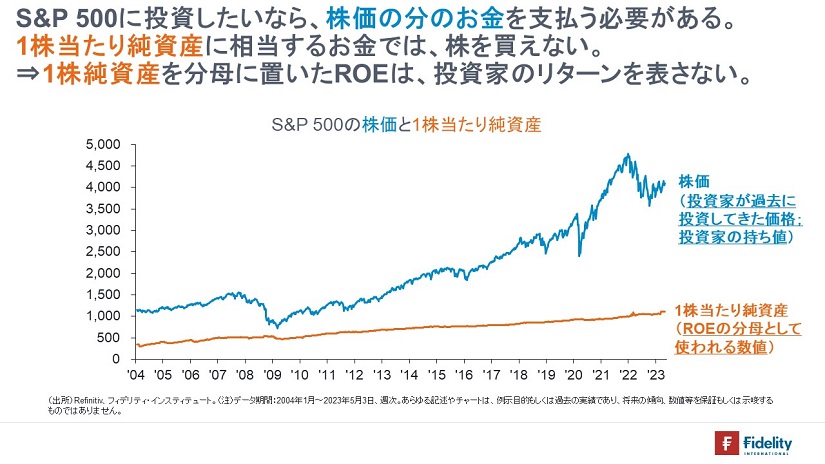

ただし、「リターン」と言っても、個別企業の株式であれ株価指数であれ、投資家は通常、ROEの「分母」である1株純資産(≒簿価)に相当する金額で株式を買うことはできません。当然ながら、投資家は、時価である株価の分のお金を支払う必要があります。

「支払った価格が持ち値」になりますから、「1株利益/買った値段」=「1株利益/株価」こそが、投資家にとってのリターンです。以下、これを「投資家リターン」と呼ぶことにします。

ROEをPBRで割ると「1株利益/1株純資産÷株価/1株純資産」=「1株利益/株価」となり、投資家リターンが計算できます。

では、「分母の株価はいくらで売られているのか」と問えば、株価は「1株純資産のPBR倍」で売られています。このことをざくっと言い換えると・・・

「ROEが20%、すなわち純資産の20%のリターンを出す米国株に投資をしようと思えば、PBRが3倍なので純資産の3倍の値段を支払う必要がある。結果、米国株の投資家リターンは20%/3=6.6%となる、

他方でROEが8%、すなわち純資産の8%のリターンを出す日本株に投資をしようと思えば、PBRが1倍なので純資産と同じ値段を支払えばよい。結果、日本株の投資家リターンは8%/1=8%となる、すなわち、日本株の投資家リターンのほうが高い」

・・・と表せます。

すなわち、「高いROEを得たければ、たいていは高い価格を支払う必要があり、低いROEでよければ、必ずしも高い価格を支払う必要はない」ということです。

こう見ると、改めて「高いROEを求める必要がなぜあるのか」と疑問をお持ちになるかもしれません。

ROEは、投資家にとっては不十分な情報である。

メディアやアナリスト、当局が強調するために、「ROEが高い株式に投資をするのがよい」と思われるかもしれません。しかし、前節で見たように、①投資家はROEで示される利回りで投資を回せるわけではなく、②たとえROEが高くてもPBRも高ければ、投資家は高いリターンを得られません。ROEは投資のための情報としては不十分です。

前節で見てきたように、大事なのは「ROEとPBRのバランス」、割り算で約分をすれば「1株利益と株価のバランス」であり、「投資家リターン」(=1株利益/株価)です。すなわち、最終的には「利益の成長性が高く、株価が割安な株式に投資をする」という基本に収れんします。

そして、【次の図】に示すとおり、過去10年のほとんどの期間において、日本株の投資家リターンは米国株を上回り、日本株は優れた投資家リターンを生み出してきました。

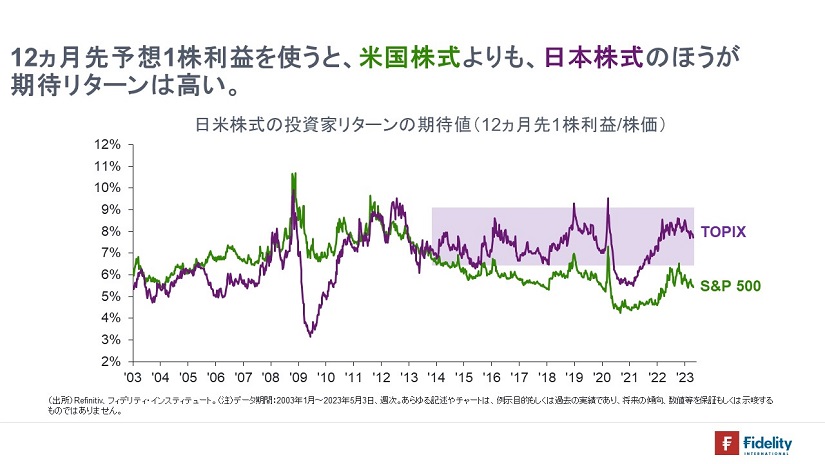

そして、【次の図】に示すとおり、現在(1年先の予想1株利益/現在の株価)も状況は同じです。

「ROEの低さ」なのか「人口減少」なのか、こうした情報を背景に「国内投資家の日本株離れ」が生じてきたとすれば、ほかの多くのことと同様、国内メディアの影響が大きいと筆者は感じます。

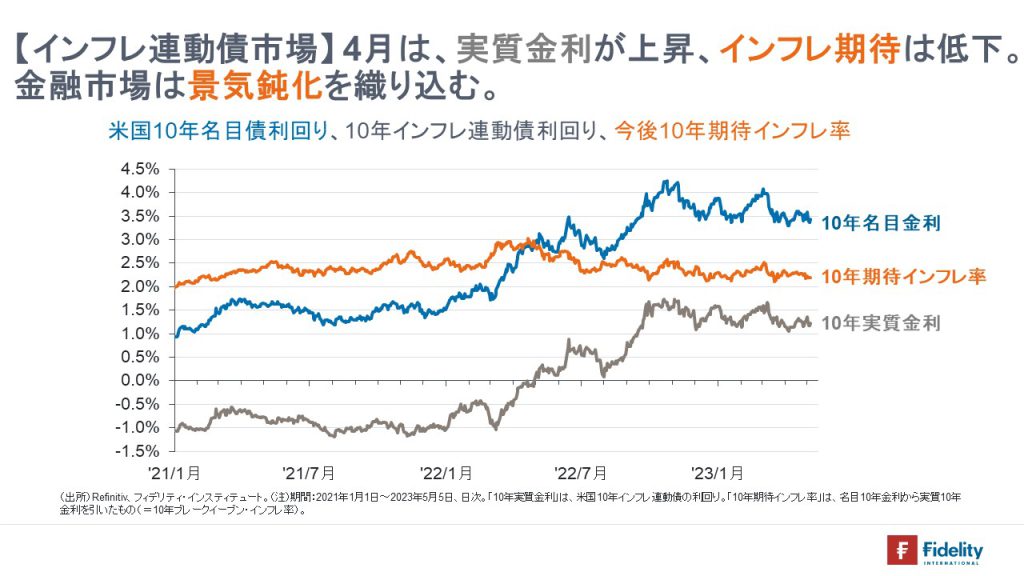

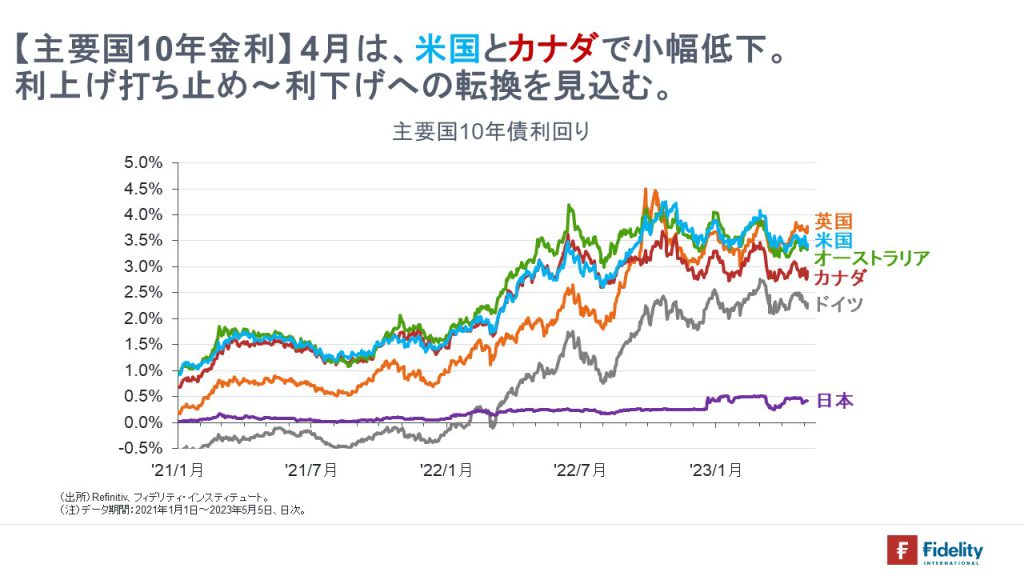

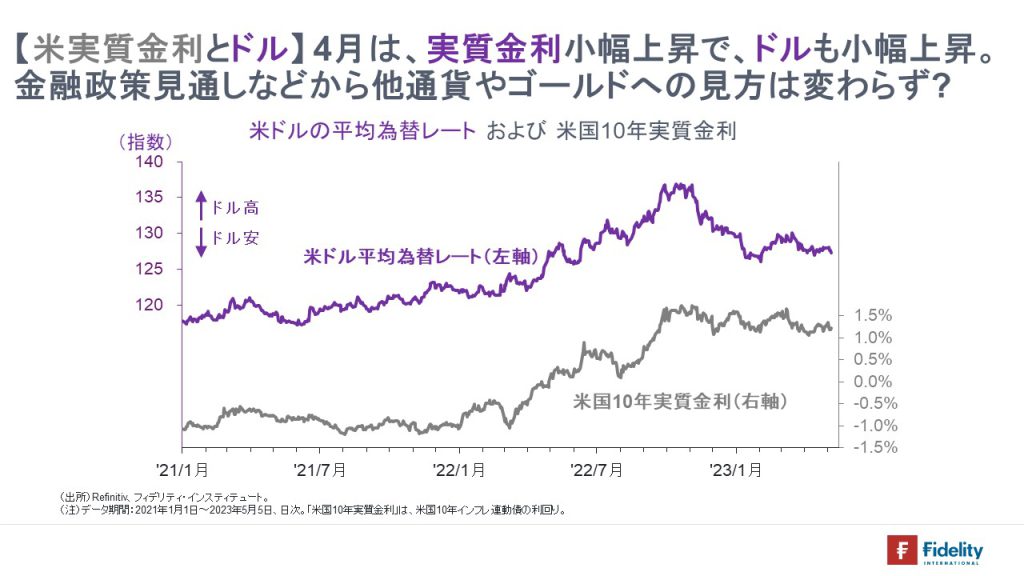

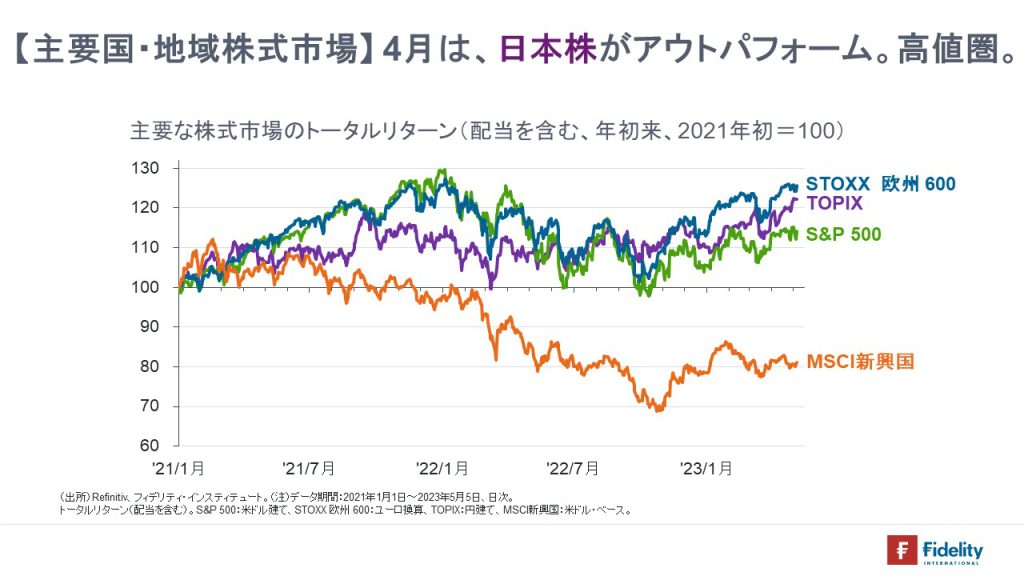

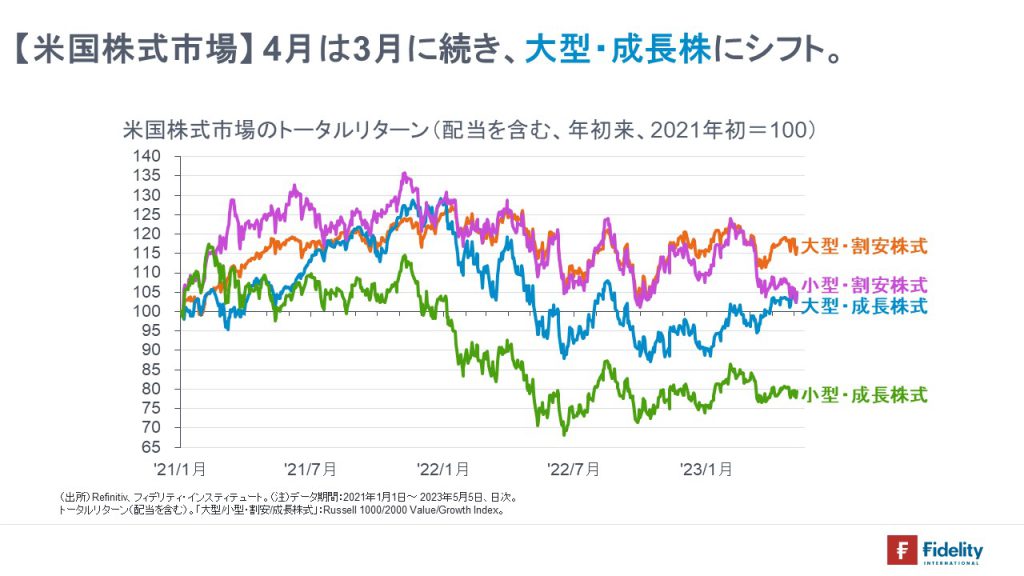

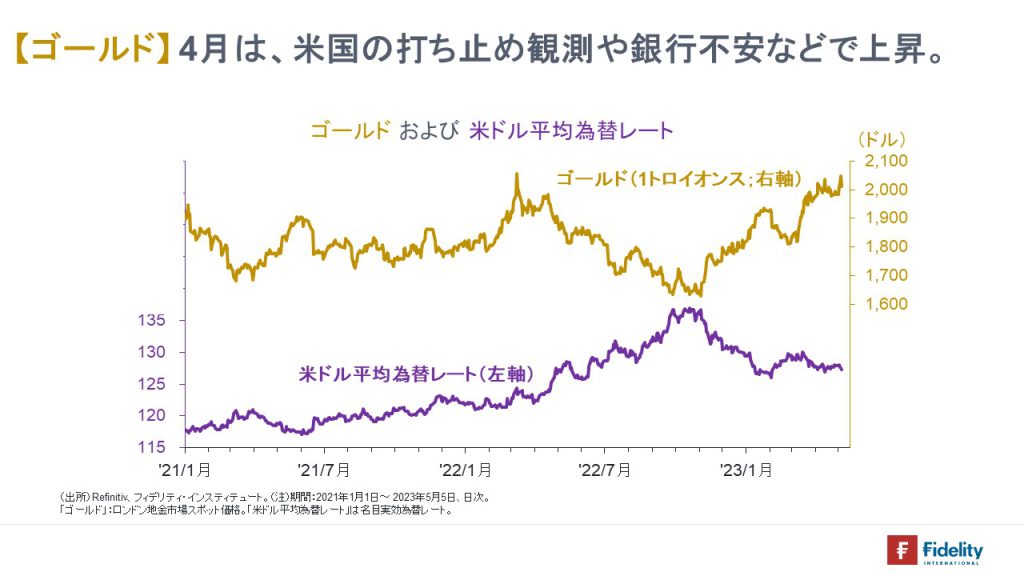

2023年4月のレビュー

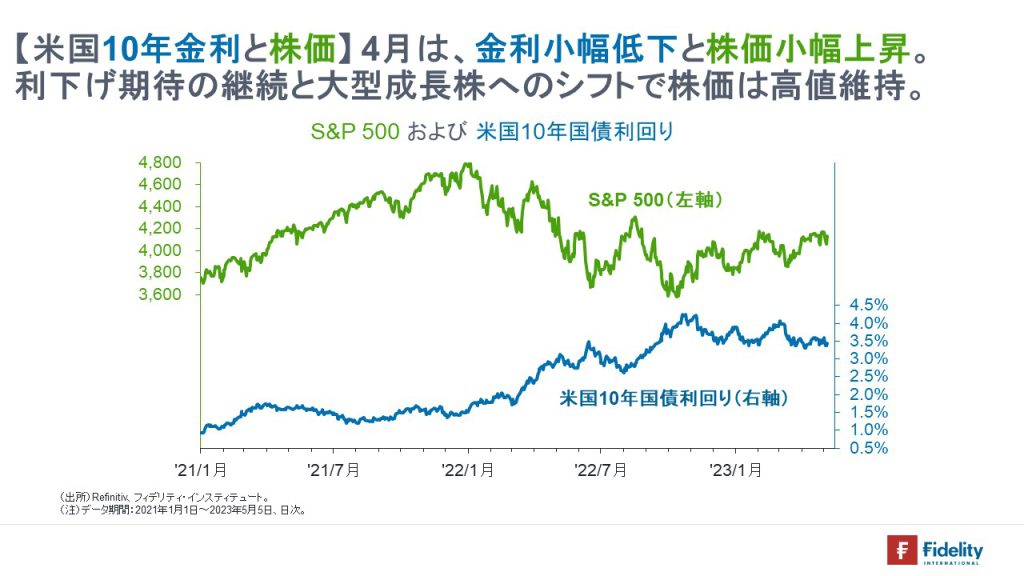

4月は、景気や銀行セクター、金融政策への期待や不安が交錯し、1ヵ月で見ると、米10年国債利回りは小幅低下、株価は小幅上昇となりました。

おもな出来事は次のとおりです(→主要なメディアのヘッドライン)。

- 石油輸出国機構(OPEC)が自主的に日量110万バレルの減産を実施。

- フィンランドが北大西洋条約機構(NATO)に正式加盟。

- 台湾の蔡英文総統が、米カリフォルニア州でマッカーシー下院議長と会談。

- 中国の習近平国家主席とフランスのマクロン大統領が、北京の人民大会堂で会談。マクロン氏は「ロシアに正気を取り戻させ、皆を交渉のテーブルにつかせるために、あなたが頼りになる」と述べた。フランスの企業は中国から航空機などの受注で合意。

- 中国の3月のCPIが前年同月比で+0.7%に留まった。

- 米国の3月のCPIは前年同月比で+5.0%、コアは同+5.6%。PCEインフレ率は同+4.2%、コアは同+4.5%。

- ユーロ圏の3月のCPIは前年同月比で+6.9%、コアは同+5.7%。

- ポーランド、ハンガリーの両政府は、ウクライナからの農産物の輸入を禁止するとそれぞれ発表。安価な農作物が陸路で欧州に大量流入していることが背景。スロバキア、ブルガリアも続き、5月にはルーマニアを含めた5ヵ国について、欧州委員会も一時的な禁輸措置を決定。

- 米金融大手チャールズ・シュワブが、1-3月の決算発表で、預金残高の1割超減少を発表。

- 中国の1-3月の実質GDP成長率は前年同期比+4.5%。

- 米連邦準備制度理事会(FRB)が公表した地区連銀経済報告で、複数地区の銀行融資引き締まりが報告された。

- 米地銀のファースト・リパブリック銀行が、1-3月期決算で、3月末の預金残高が22年末比で4割減となったと発表。

- 米民主党のバイデン大統領が、2024年11月の大統領選に再選を目指して出馬すると表明。

- 米連邦下院が、政府債務上限に関する共和党の独自法案を可決。

- 米国の1-3月の実質GDP成長率は前期比年率換算で+1.1%。在庫投資が成長率を2.3%ポイント引き下げ。

- 日銀が金融政策決定会合で、現行の金融政策およびそのスタンスをおおむね維持したほか、過去の金融緩和策を「1年から1年半程度かけて」多角的にレビューすることを決定。

- (5月1日)米連邦預金保険公社(FDIC)は、米地銀のファースト・リパブリック銀行(FRC)を公的管理下に置き、同時に米大手銀行JPモルガン・チェースがFRCのすべての預金と資産を取得すると発表。

5月5日時点の金融セクターの直近動向

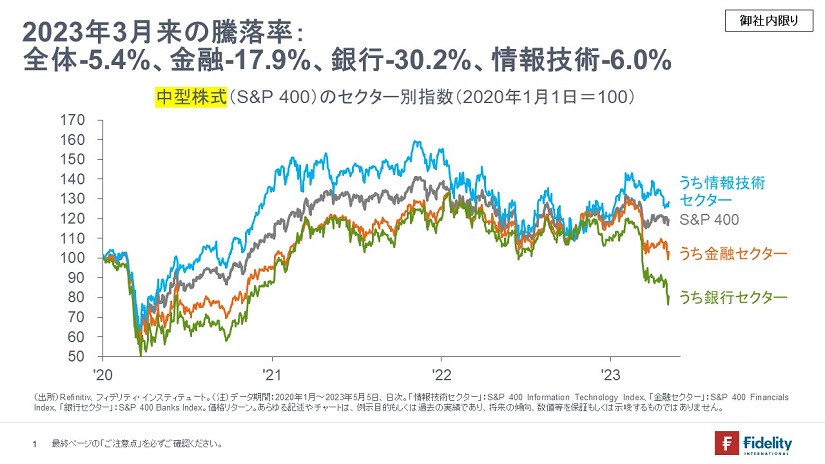

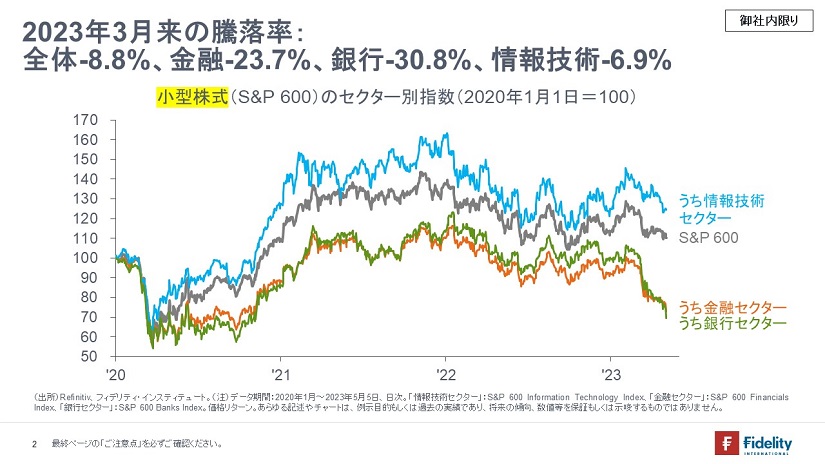

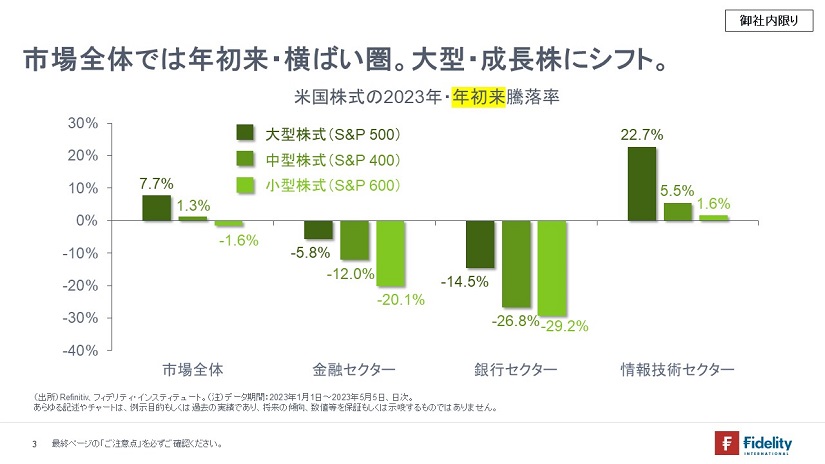

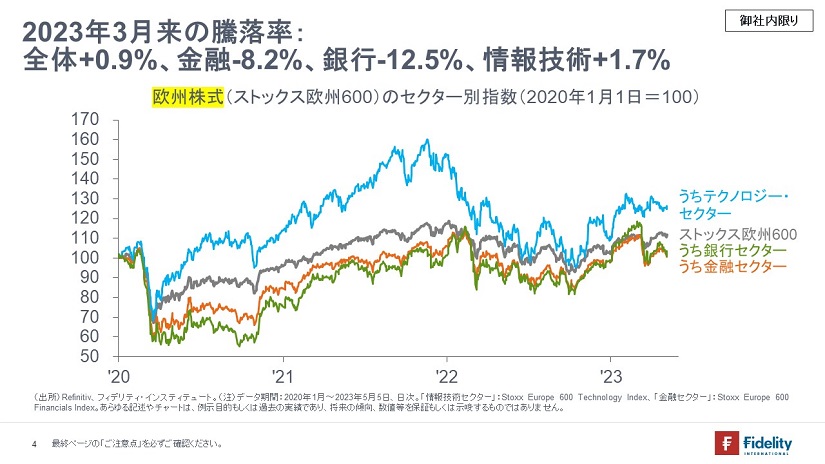

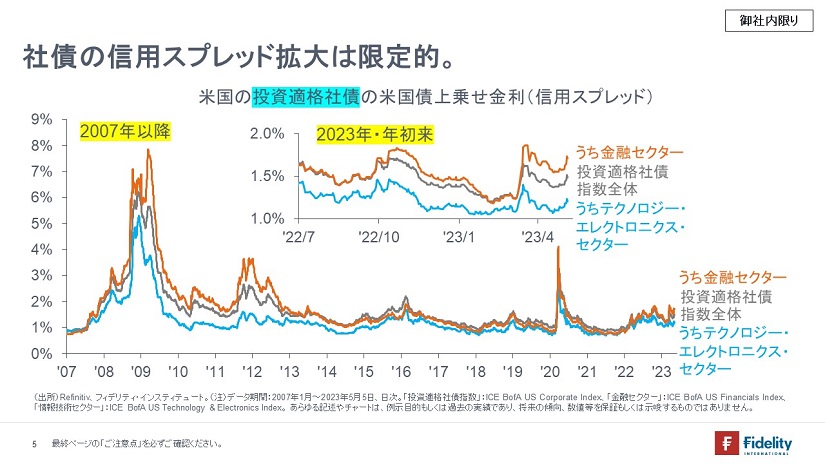

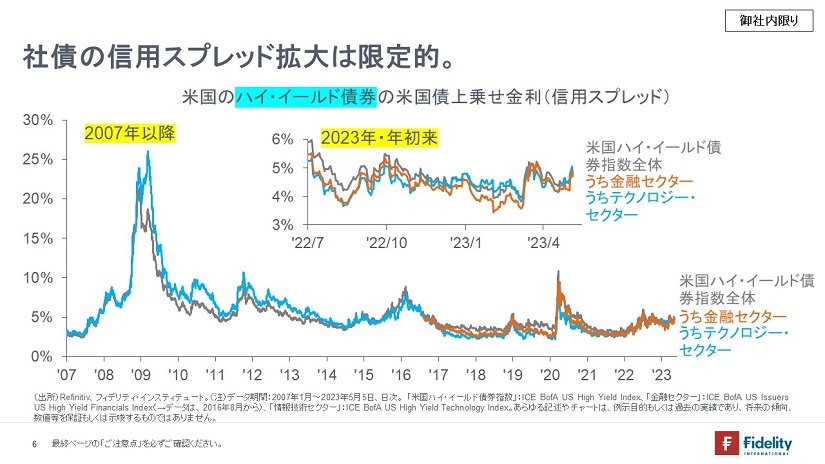

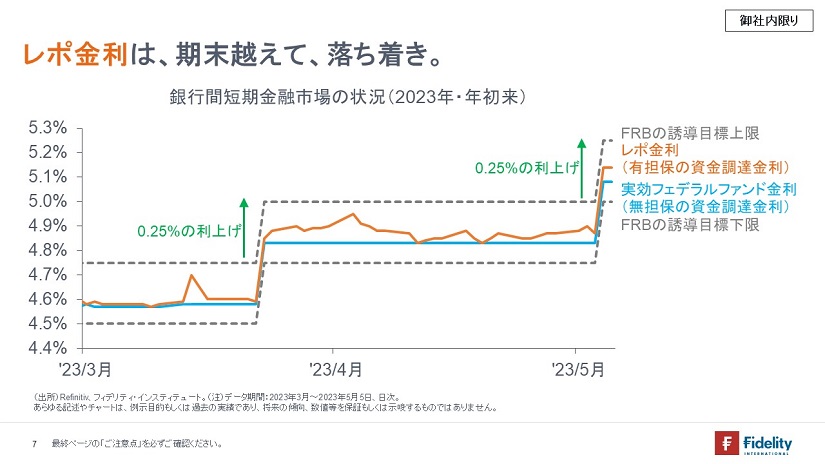

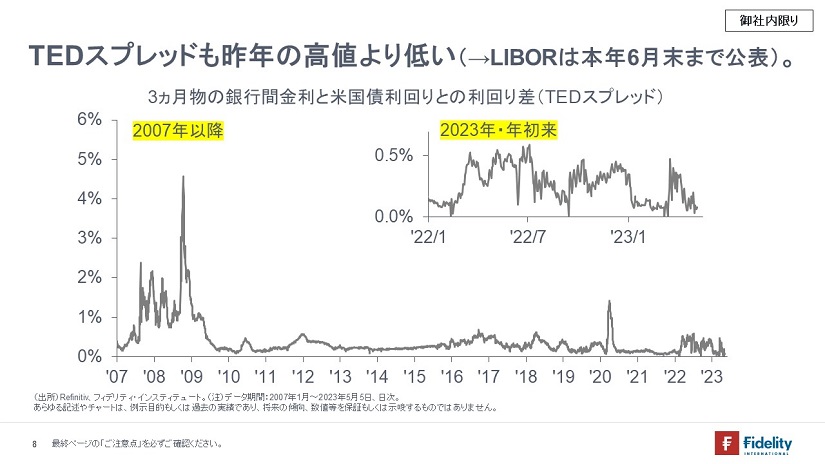

ファースト・リパブリック銀行の破たん処理後の金融セクターを見ると、株価はいくぶん軟調ですが、スプレッドや銀行間金利は安定しています。

金融市場の見方は「銀行部門の収益は悪化し、合併される銀行も出るものの、全体としてみれば、業績悪化に留まり、金融危機に至ることはない」と解釈されます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

スコアから探す

スコアから探す