先週末は「米アップルの時価総額が、米小型株指数ラッセル2000の時価総額を上回った」というニュースが話題になりました。まだまだ「チープ・マネーが豊富」であり、投資家は「お金対比でみた株式への強気姿勢」を維持しているように見えます。いつかはわかりませんが、調整は「米国の大型株↓」と「小型株→」といったかたちで生じるように思えます。

引き続き、筆者は目下、先週触れた「米連邦準備制度理事会(FRB)の1-3月期決算」を気にしています。毎度まいどの債務上限問題と米国債のデフォルトについては「いつものこと」といくぶん楽観視しています。

過去の多くの景気後退を招いたのはなにがしかのショックであり、「今回のショックはなにか」を考えたくなります。

とはいえ、今回の銀行問題が株価を押し上げたように、「FRBプット」が効きすぎて利下げ期待が執拗なまでの株高を呼ぶことから、FRBは「雇用が少しずつ減り、実需の減少が生じるまで高めの政策金利を維持する」ように思えます。そうすることによってのみ、①穏当なインフレ率、②穏当な株価のバリュエーション、③銀行の収支回復の3つを同時に達成できます(→雇用が犠牲になります)。問題は時間です。雇用の悪化が早く起きないと、市中銀行も中央銀行も逆ザヤで苦しくなります。

気にしたい経済指標①:4月の米CPI:なかなか鈍化しない・・

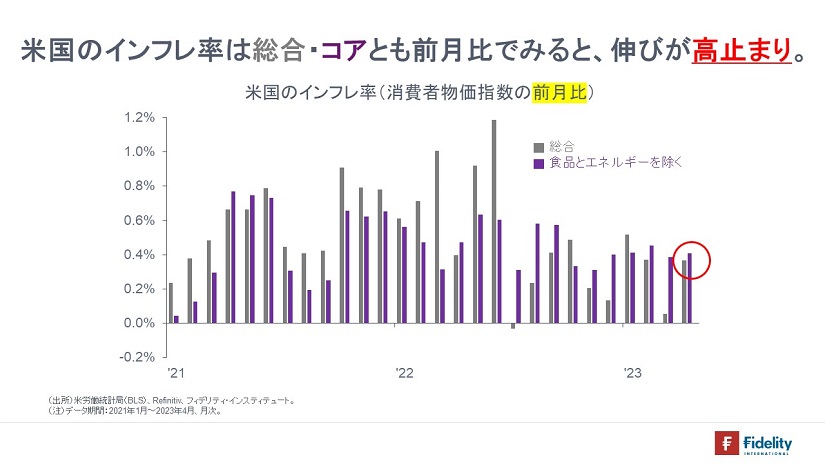

先週公表された4月の米消費者物価統計によれば、CPI総合指数は前年同月比で4.9%(→四捨五入だと5.0%)、食品とエネルギーを除くコア指数は同5.5%でした。【次の図】で示すとおり、前月比で見たCPIは鈍化しておらず、物価の伸びはまだ衰えていないようです。利下げの開始時期に影響を与えそうです。

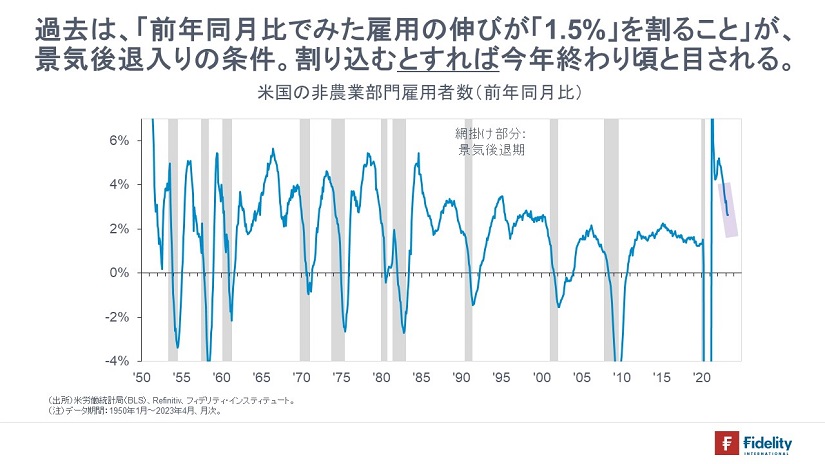

別途、【次の図】に示すとおり、先々週に公表された4月の米雇用統計に基づくと、前年同月比で見た雇用の伸びは鈍化が続いており、今回や過去の鈍化トレンドを参考にすると、景気後退の訪れを示唆する「+1.5%割れ」は今年の年末頃と目されます。

金融市場は今年後半の利下げ開始を織り込んでいますが、利下げは来年に入ってからかもしれません。

気にしたい経済指標②:4月の中国CPIと輸入:中国の景気は大丈夫か・・

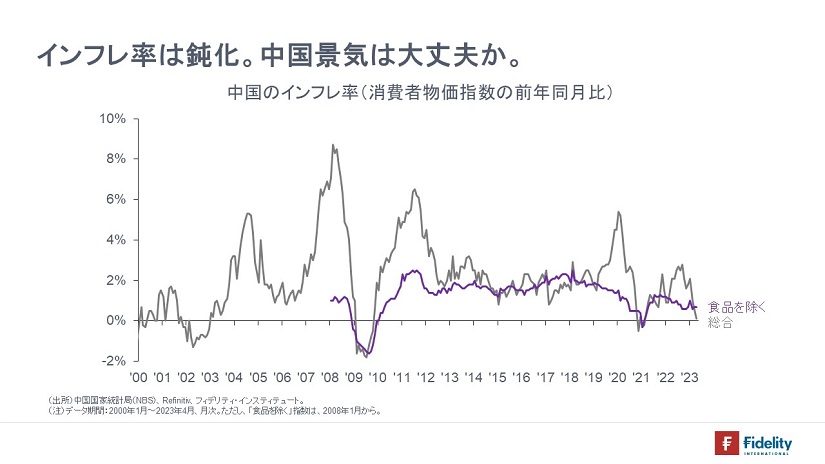

中国のインフレ率鈍化が気になります。【次の図】に示すとおり、4月分は、総合指数が前年同月比で0.1%に鈍化し、食品を除く指数は同0.7%に留まりました。また、【さらに次の図】に示すとおり、輸入の伸びも低調です。

高債務の経済を回していくためには高めのインフレ率が必要です。しかし、日本の経験でもインフレ率を高めるのは難しく、他方で、高いインフレ率は政治的に許容されません。

「ROEが上がれば、PBRは上がる」:必ずしもそうではない。

日本株市場でいま注目が集まる「PBR(1株純資産倍率)」は、「ROE(株主資本利益率)」と「PER(株価収益率)」の積として分解されます。すなわち、「PBR=ROE×PER」です。この式を確かめるために、分数で書くと「株価/1株純資産=1株利益/1株純資産×株価/1株利益」です。

「PBR=ROE×PER」という関係から、「ROEが上がると、PBRも上がる」や「ROEが低いから、PBRも低い」といったふうに、PBRとROEの正比例の関係が議論されがちです(→こまかく言えば「PBR1倍が下限として機能し、そこから上は正比例の関係である」といった議論です)。

また、PBRの分子である株価は「市場の評価に委ねられる」一方で、ROEの分子や分母である利益や純資産は「企業が作用を及ぼすべく努めているものである・及ぼすことができる」ため、「ROE⇒PBR」といった因果関係で議論されがちです。

しかし、「PBR=ROE×PER」にはPERも入っていますから、このPERもまたPBRに影響を及ぼします。

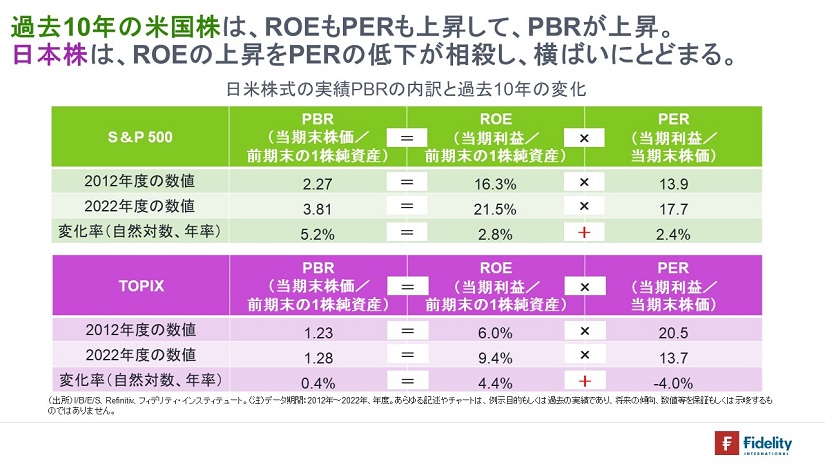

データを見てみると、【次の図】に示すとおり、①過去10年の米国株式市場【図の上段】では、「ROEも上がり、PERも上がり、PBRは上がっています」。

他方の、②過去10年の日本株式市場【図の下段】では、「ROEは有意に上がったものの、PERが有意に下がることで、PBRは年率0.4%増とほぼ横ばいに留まっています」。ROEが上がればPBRも上がる、というわけでは必ずしもなく、日本株のデータがそれを証明しています。

日本企業は、ROEの上昇を通じて「結果を出してきた」わけですが、投資家は、PERの低下を通じて日本株の評価を引き下げてきました。

「日本株のPBR1倍割れ」というキーワードでもって日本株の低PBRが各方面から問題視され、コーポレートガバナンス・コードの御旗の下で、その矛先はおもに日本企業に向けられています。しかし、筆者にはそうした考え(≒「PBRが上がらないのは企業のせい」)は、データとの整合性を欠くように感じます。

こう言うと、「現在のROE9.4%ではまだ足りない。ROEをもっと上げないとPBRは反応しない」といった反論が返ってきそうです。

しかし、かつては「ROE8%未満ではPBRはフラットであり、ROEが8%を超えればPBRは上がる」と言われていたように思います。ROEが9.4%になってもPBRの上昇は起きず、「まだ足りない」とゴールポストが遠ざけられたのかもしれません。また、もしかしたら「この10年で、投資家が求める要求収益率はグローバルに上がっている」と言われるかもしれませんが、本稿の最後に示すとおり、むしろ他国(米国)では要求収益率は低下しています。

「ROEが上がれば、PBRは上がる」ための条件

ではなぜ、過去10年において、日本株のROEは上がったものの、PBRは横ばいだったのか。

その答えは「PERが低下したため」となりますが、もう一歩先に進んで、「どういったときにPERは下がるのか」について考えてみます。

「PBR=ROE×PER」を思い出すと、ROEが上がるときにPBRも上がるためには、シンプルには「PERが横ばいであることが必要」です(→厳密には、ROEの上昇率がPERの低下率を上回ればよい、となります)。

理論式に基づいて計算すると、利益の増加や株数の減少がROEの上昇をもたらす場合に「PERが横ばいである」ためには、

- 利益の増加が恒久的であると株価に織り込まれる(→1株利益の上昇率=株価の上昇率;純利益の増加率=時価総額の増加率)、

- 株数の減少が恒久的であると株価に織り込まれる(→株数の減少率=株価の上昇率;時価総額が一定すなわち当該株式への需要が一定の下で株数が減少する)、

のいずれかが必要です。

過去10年の日本株式市場で「ROEは上がったものの、PBRは横ばいだった要因は、PERの低下であった」わけですが、その背景には、投資家が「利益の増加や株数の減少を一時的とみなした」ことになります。

なぜ、投資家は、利益の増加や株数の減少を一時的とみなしたのか。

では、なぜ、投資家は、利益の増加や株数の減少を一時的とみなしたのか。

ある評論家は「人口が減少している国には投資家は期待を持たない」、別の評論家は「アベノミクスや日銀の金融緩和が利益を一時的に押し上げただけ」と、いつもの「上から目線」の「訳知り顔」で言うでしょう。しかし、それは彼ら「お得意の後講釈」であり、投資家にとっては現実がすべてです(→そして、まちがいなく、筆者もそうした評論家の一人です)。

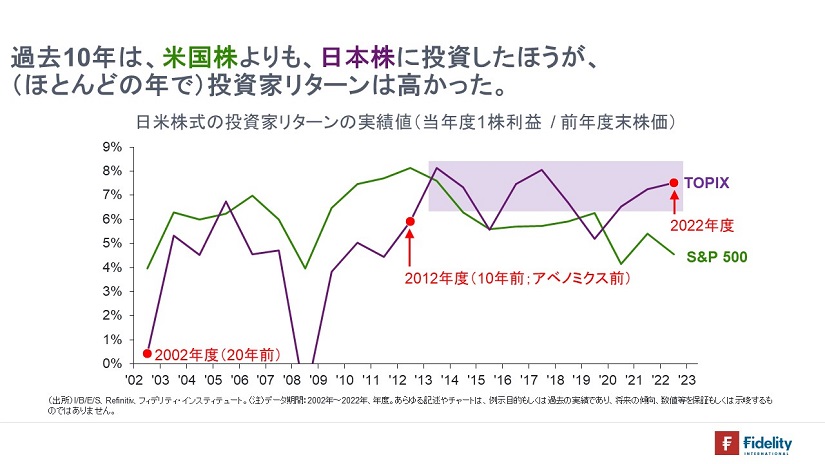

現実には、日本株を信じた投資家は、米国株よりも大きい投資家リターンを得てきました。言い換えると、割安な株価で企業利益を獲得する機会を与えられました。反対に、米国株の投資家は、割高な株価で企業利益を得てきました。

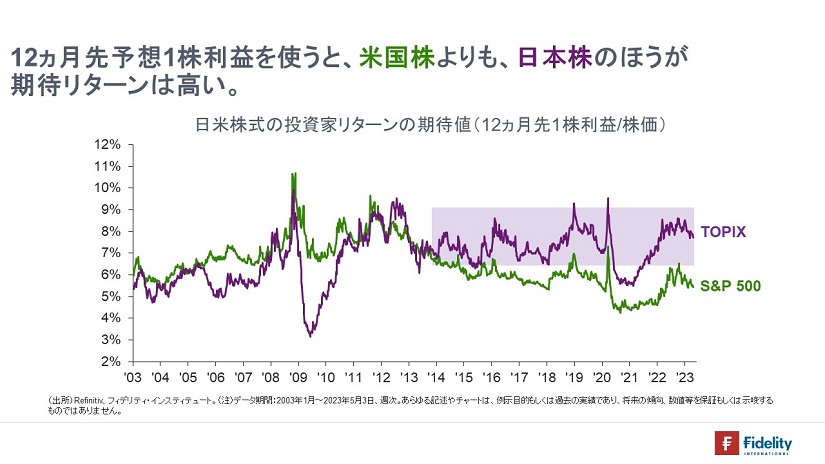

そして、【次の図】に示すとおり、現在(1年先の予想1株利益/現在の株価)も状況は同じで、日本株のほうが、米国株に比べて投資家リターン(期待ベース)が高いままです。

今後の日本株はどうなるか。

他国の企業と同様に、日本企業が世界の顧客を相手に利益を増やし、株主還元を続けていくことが前提ですが、

- それでも、潜在的な投資家が、日本株の1株利益やROEの上昇を信じないままなら=株価が割安のままなら、既存の投資家は高い投資家リターンを得ることができます。株価は上がりませんが、投資家は株主に帰属する企業利益を割安に獲得し続けられます。「日本株は積み立て投資の機会を提供している」と言えるでしょう。

- とはいえ、利益や株主還元が拡大していけば、投資家はいつかその持続性を信じるはずです。その際には、まずは、①「割安感の解消」というかたちで株価の上昇が生じます。日本株のPERは過去10年で40%も低下していますから、割安感の解消が生じるだけで、株価には大きな影響をもたらします。そして、②株価の割安感が解消されれば、そのあとは、ファンダメンタルズ(≒1株利益の成長)に沿った投資家リターンが期待されます。前回も述べたとおり、「ROEが上がれば、PBRも上がる」、逆もまたしかりなので、(ROEをPBRで割った)投資家リターン=利益/株価に大きな変化は生じません。株価は期待によってその周りをウロウロしますが、ファンダメンタルズ(≒1株利益の成長)に沿った投資家リターンが期待されます。

本来は「利益の増加→株価の上昇」が望ましいのでしょうが、自社株買いによる株数の減少は株価とバリュエーションを上方にシフトさせる簡単な方法であり、ROEに伸びしろがあり、株数も多い(レバレッジが低い)日本株はお買い得と筆者は感じます。

日銀の引き締めは、日本株にどう影響を与えるか。

最後に、日銀の引き締めは心配には及ばないかもしれません。

まず、①植田総裁は当面の間、現在の金融政策を維持する方針のようです。

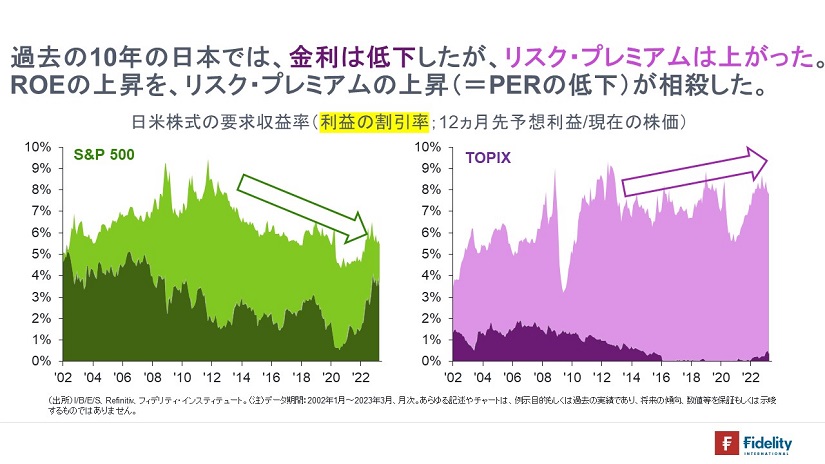

次に、②過去10年の低金利政策の間、「人口減少のため」か、「企業利益の増加は一時的」といった解釈なのか、PERは低下してきました。

PERの逆数は、将来利益の割引率(金利+リスクプレミアム)です。【次の図】に示すとおり、投資家は、過去10年の低金利政策の間、日本企業が増やしてきた利益に、より高いリスク・プレミアムを課すことで(=より高い割引率を適用することで)、ROEの上昇を黙殺しました。

他方で米国株では、金利の低下に沿ってリスク・プレミアムも低下しており、日本株のリスク・プレミアムの上昇は、(すべてを調べたわけではありませんが)グローバルな現象ではなさそうで、過去10年の日本に固有の状況や要因を反映したものかもしれません。

今後の金利上昇で不採算の事業や企業が淘汰されれば、残るのは収益性の高い事業や企業の集合です。すると、「利益に対する確信度」が増して、投資家は日本株に現状のような高いリスク・プレミアムを求めることはなくなり、金利上昇を相殺するように、リスク・プレミアムは縮小する可能性も考えられます。また、なにより金融引き締めの背景にある賃上げやインフレは経済正常化の証でもあります。

急速なリベラル化が進む世界と日本/自己啓発本が好きな日本

【本稿に関する余談①】日本を含む世界はリベラル化のスピードが急速に高まっているように見えます。「高齢化社会である日本の株式には期待しない」というひとがいれば、「それは年齢差別ではないのか!?」とか言えるのかなと考えたりします。

【本稿に関する余談②】日本の書店では、資産運用に加えて、自己啓発本が多く並んでいます。多くの方がそれらの本を読まれている証です。

他方で、日本経済新聞社が実施した個人投資家調査によれば、日本株を保有する上での問題点として、(筆者が属する)40代の40%が「生産性の低さ」を挙げ、ほかの世代ではみられない高さだったそうです。

たとえば、アメリカの作家デール・カーネギーは『道は開ける』のなかで、ローマ帝国の皇帝・哲学者、マルクス・アウレリウスの言葉を引いています。いわく「われわれの人生とは、われわれの思考がつくり上げるものにほかならない」と。

筆者は「悲観で固めたような人間」ですが、大事なのは「決して自分で自分を見棄てることなく、常に自分が自身の一番の応援団である」ことのように思えます。

日本株は、「横から吟味する投資対象」というよりも、「僕ら自身」だと筆者は思います。僕らは「良くなろう」と書店に足を運びますし、ならばきっと日本株も「良くなります」。決して自分を見棄てることなくいたいと思います。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す