【日経QUICKニュース(NQN) 田中俊行】金融・資本市場で日銀による大規模な金融緩和の修正観測が後退している。植田和男総裁が物価の先行きについて「不確実性が高い」との主張を繰り返したためだ。今年度半ばにかけて消費者物価指数(CPI)がプラス幅を縮めた後、再加速するかは現時点で見通しにくい。そのため、市場では日銀も早期の政策修正に慎重な姿勢を続けるとの見方が広がりつつある。

「不確実性が高く、物価安定目標の達成にはなお時間がかかる」。植田総裁は16日、長短金利操作(イールドカーブ・コントロール、YCC)を含む大規模緩和の維持を決めた後の記者会見で、物価の見通しについてこう強調した。足元の物価動向に関し「下がり方は思っていたよりもやや遅い」とする一方、4月に示した物価見通しよりも上振れするか下振れするかは「不確実性が高い」と説明。賃上げの持続性についても注意深く観察を続ける考えを示した。

三菱UFJモルガン・スタンレー証券の六車治美チーフ債券ストラテジストは植田総裁の会見を「拙速な政策修正で物価目標の達成を逃すリスクを重視する姿勢が改めて確認できた」と振り返る。輸入物価をみると、足元ではマイナス幅が拡大するなど川上のインフレ圧力は減衰しており、消費者物価の上昇幅も今後は縮小する公算が大きいためだ。

六車氏は「2000年のゼロ金利解除時と同じ轍(てつ)を踏みたくないとして、不確実性を重視した政策運営をしているのではないか」とも推察する。00年8月に日銀は当時の速水優総裁のもと、政府が再考を求めるなかでゼロ金利政策の解除に踏み切った。だが、海外景気の下振れで再び物価が下落基調となり、翌年には量的緩和策の導入を迫られていた。

当時のゼロ金利解除に植田氏は審議委員として反対票を投じたことが知られており、総裁となった今でも拙速な政策変更に慎重な姿勢は変わらないとの見方だ。六車氏は来期の賃上げ幅を占う企業業績が展望できるタイミングなどを踏まえ「政策修正は10~12月期」とみる。

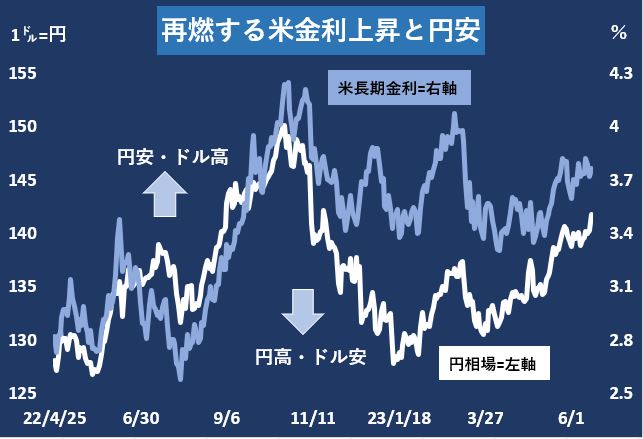

物価のシナリオに急激な変更を迫る要因が見当たらないなか、政策修正のプレッシャーとなり得るとすれば円安と海外金利の上昇だろう。植田総裁は債券市場の機能を巡り、「国内のインフレ期待の上昇や海外金利の上昇があると副作用が目立つ可能性は否定できない」と語った。

実際の物価上昇率が鈍ることで人々の予想インフレ率は上昇しづらい半面、米欧では主要な中央銀行による金融引き締めが長引くとの観測から金利は上昇しやすい環境にある。

19日の国内債券市場では長期金利の指標となる新発10年物国債の利回りが一時0.390%と約1カ月ぶりの水準に低下(価格が上昇)した。しかし、海外金利の上昇を受けて長期金利が再び日銀の許容する変動幅の上限である「0.5%程度」に接近すれば、YCCの副作用が注目を浴びる可能性がある。

それと同時並行で進みやすいのは外国為替市場での円安だ。日本と海外の金融政策の方向性の違いが意識され、19日には円は対ドルで約7カ月ぶり、対ユーロでは約15年ぶりの安値をつけた。足元では株高が同時進行しているとはいえ、急速な円安への警戒感や不安が再燃すると「YCC修正を巡る圧力は強まる公算が大きい」(国内証券のエコノミスト)。

植田総裁は、インフレ率がオーバーシュート(上振れ)した場合とアンダーシュート(下振れ)した場合の対応策を比較すると「目標達成せずに下がっていったときのほうが対応は難しいという判断をしている」とも語っていた。長年にわたって苦しんだデフレよりも、インフレを容認しているとも受け止められる。

大和証券の岩下真理チーフマーケットエコノミストは「植田総裁は仮に政策修正に踏み切り物価が落ち込んだ際、効果的な追加緩和手段がないと考えているのではないか」と読む。植田総裁の慎重姿勢を踏まえると、円安や海外金利の上昇といった想定外の圧力がかからない限り、政策修正の思惑は盛り上がりに欠けていくのかもしれない。

")

スコアから探す

スコアから探す