8月15日の金融市場では、「大手格付け会社のフィッチ・レーティングスが、米銀の格付けを引き下げる可能性がある」とのニュースで、米国株式市場が下落しました。

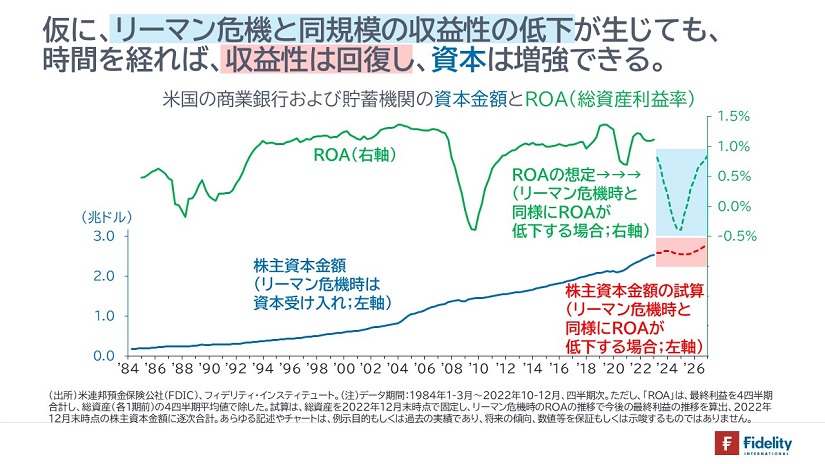

【次の図】は、今年4月頃に作成したチャートで、「仮に、リーマン・ショック並みの収益悪化が米銀を襲ったとしても、銀行セクターが(「1四半期に全額」ではなく)通常どおり数四半期にわたって損失を計上していけば、銀行セクター全体の株主資本が大きく失われることはない」ことを試算したものです。

とはいえ、今後、①個別の銀行では吸収合併される銀行も出てくるでしょうし、②銀行セクターの収益悪化や与信の抑制に伴う景気後退も排除はできません。

これまでの時間分散の積み立て投資に加えて、幅広い資産への分散投資を進めていきましょう。

ある偉大な投資家が自身の遺産を安定運用するために考え出した「リスク・パリティ」運用

今回は、ある偉大な投資家が考え出した資産運用の手法によって、今後、金融市場の変動性が高まるかもしれないというストーリーです。

その偉大な投資家とは、レイ・ダリオです。彼は、世界最大のヘッジファンドのひとつ、ブリッジウォーター・アソシエーツの創業者です。昨年、第一線から身を退くことを表明したばかりです。

彼と彼のチームは、金融市場や資産運用の世界にたくさんの考え方や発明を残しています。たとえば、米財務省にインフレ連動債を発行するよう働きかけたり、「ピュア・アルファ」と呼ばれるベータ・リスクを取らない運用を始めたりしました。そして、そのピュア・アルファと対角をなすような資産運用の手法が、今回触れる「リスク・パリティ」です。日本語では「リスク均等」という意味です。

このリスク・パリティは、資産運用の世界で尊敬を集めるレイ・ダリオが、自分が死んだあとも自らの遺産を安定的に運用するために考え出したものです。「優れモノ」なので、多くの投資家が採用したり、真似をしたりしています。しかし、それゆえに、金融市場に変動性を呼ぶ要因にもなっています。

簡単な例で考えるリスク・パリティ①まずは相関係数

そのリスク・パリティとはどのような運用手法なのか。

もっとも単純な例として、株式と国債のポートフォリオで考えてみます。

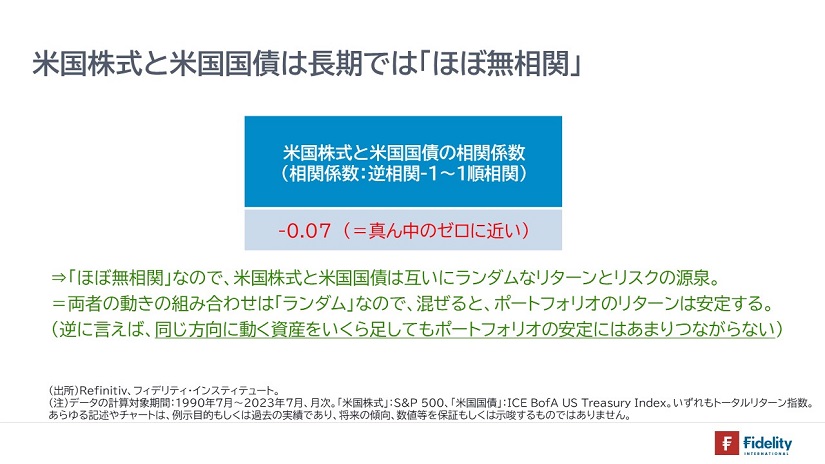

【次の図】に示すとおり、米国株式と米国国債の相関係数は、長期でみると「ほぼゼロ」で、無相関です。

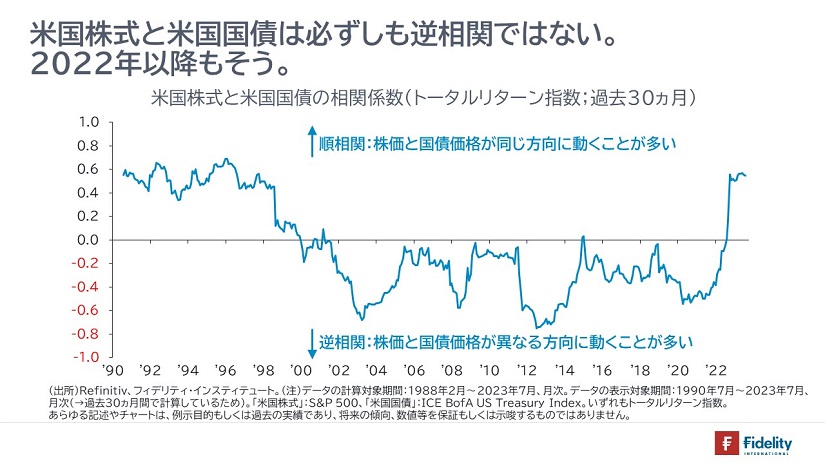

「米国株式と米国国債の相関係数はマイナス(=両者は逆相関)ではないか」と思われた方もいらっしゃると思います。確かに、【次の図】に示すとおり、区間を限定すると(→【次の図】では過去30ヵ月)、2002年頃から2021年頃まではマイナスでしたが、それ以前や2022年以降はプラス(順相関)です(→日次か週次か月次か、どのくらいの期間で計測するかで、数値はいくぶん変わります)。

考え方しだいですが、筆者は、①両者の相関はプラスになったりマイナスになったりするという点、②最近はプラスであるという点で、全区間のサンプルでみた「無相関」で考えています。

米国株式と米国国債のように値動きの組み合わせが「ランダム」な資産を組み合わせると、値動きが同じ方向に動く資産を組み合わせる場合と比べて、ポートフォリオのリターンは安定します。

簡単な例で考えるリスク・パリティ②つづいて変動性

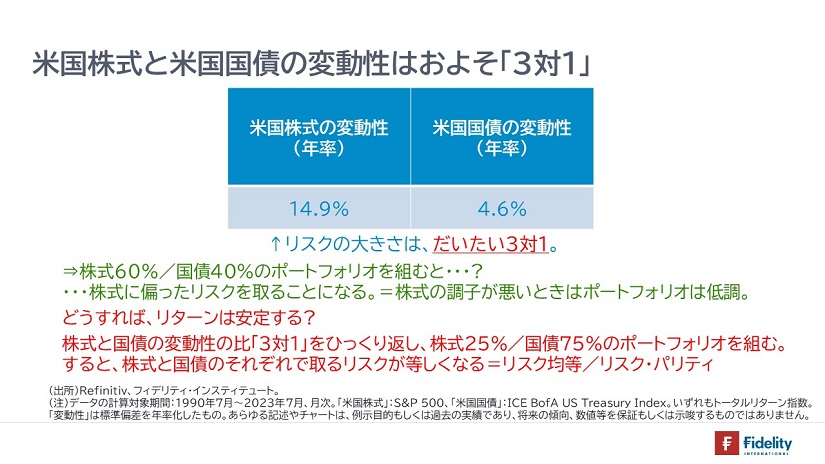

次に、変動性をみます。【次の図】に示すとおり、米国株式の変動性と米国国債の変動性とを比べると、だいたい「3対1」(→日次や週次では4対1)です。

【上の図】から想像できることがひとつあります。

それは、たとえば、よく推奨される「株式60%/国債40%のポートフォリオ」を組むと、そもそも変動性の大きい株式をたくさん持つわけですから、株式に偏ったリスクを取ることになるということです。言い換えれば、株式市場が良いときにはポートフォリオは堅調ですが、そうでないときにはポートフォリオは不調です。

では、どうすれば、安定したポートフォリオをつくれるか。

ひとつの答えは、この「株式と国債の変動性の比」、すなわち「3対1」をひっくり返して、株式25%/国債75%のポートフォリオを組むことです。そうすると、株式と国債のそれぞれの資産で取るリスクが等しくなります。これが「リスク・パリティ」、リスク均等という言葉の由来です*。

*実際には、株式と国債以外の多くの資産を用いるのみならず(たとえば、コモディティやインフレ連動債など)、金融市場の考えられる局面をいくつかに分けて(たとえば、高成長/低成長/高インフレ/低インフレ;ダリオは『シーズン』と呼ぶ)、それぞれの局面でワークすると思われる資産の集まり(ポートフォリオ)を考え、局面・シーズンどうしや、ポートフォリオに含まれる資産どうしのリスクを均等にするなど、いくぶん複雑な処理を行っています。

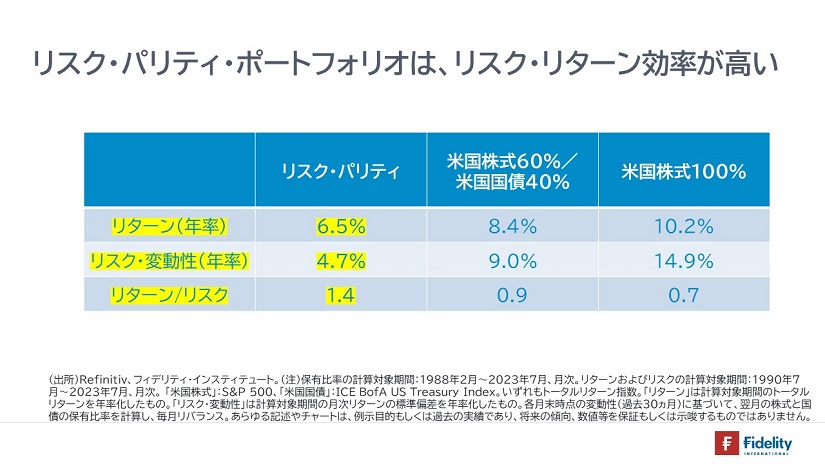

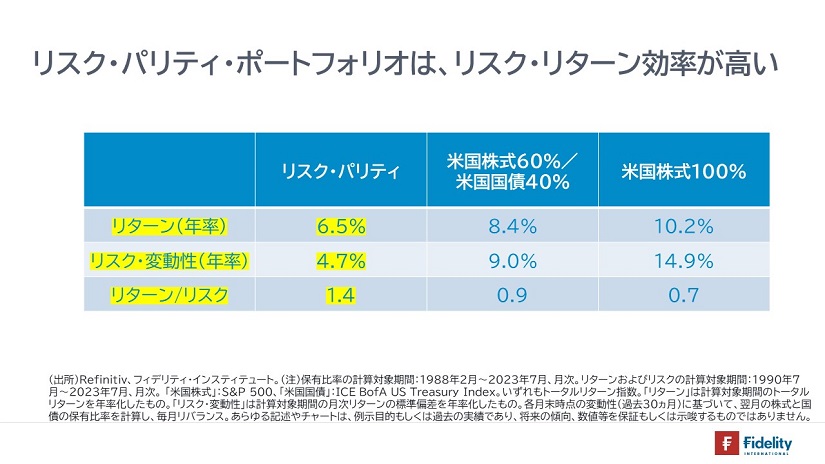

簡単な例で考えるリスク・パリティ③リスク・リターン効率

そして、【次の図】は、この「リスク・パリティ・ポートフォリオ」の実績値を、ほかのポートフォリオと比較したものです。

【2段目】のリスク(変動性)に注目いただくと、【一番左】のリスク・パリティ・ポートフォリオは、ほかの2つと比べて、リスクが大幅に低いことがわかります。その結果、【3段目】のリスク・リターン効率が大幅に改善します。

簡単な例で考えるリスク・パリティ④金融市場への影響

ただ、【同じ図】の【1段目】のリターンをみると、【一番左】のリスク・パリティ・ポートフォリオは、ほかの2つと比べて、見劣りします。リスク・パリティ・ポートフォリオは国債が75%程度と、多く含まれているためです。

リスク・パリティ運用を実践する投資家は、(国債の保有比率が高いために)リスクが抑えられる分、期待リターンも低くなります。そこで、株式と国債の先物取引での「買い持ち」を増やすことで=レバレッジをかけることで、ポートフォリオ全体のリスクを、目標の水準まで引き上げます。

たとえば、ある投資家が米国株式と同程度のリスク許容度を持つ場合には、【上の図】にあるように、リスク・パリティ・ポートフォリオを「300%」持てる計算ですから、現金部分での株式と国債の保有に加え、株式と国債の先物取引で2倍分の買い持ちを行います。

言い換えれば、リスク・パリティ運用が人気になり、多くの投資家がこの運用手法を採用すると、金融市場全体のリスクテイク・買い持ちが株式・国債ともに増大します。

もうひとつ大事な点として、同じことの応用ですが、たとえば、金融市場全体の変動性が低下するにつれてポートフォリオのリスクは低下しますから、リスク・パリティの運用者は「先物での買い持ち」を増やし、低下したポートフォリオのリスクを引き上げていきます。

そうしたところで、変動性が一気に高まるような「怖いイベント」が起きると、ポートフォリオのリスクが一転して大幅に高まりますから、ポジションの大幅な圧縮を行います=多額の売りが出ます。こうして、たとえば、2018年2月の「VIXショック」のように、変動性そのものや各市場の下落率が大きくなりがちです。

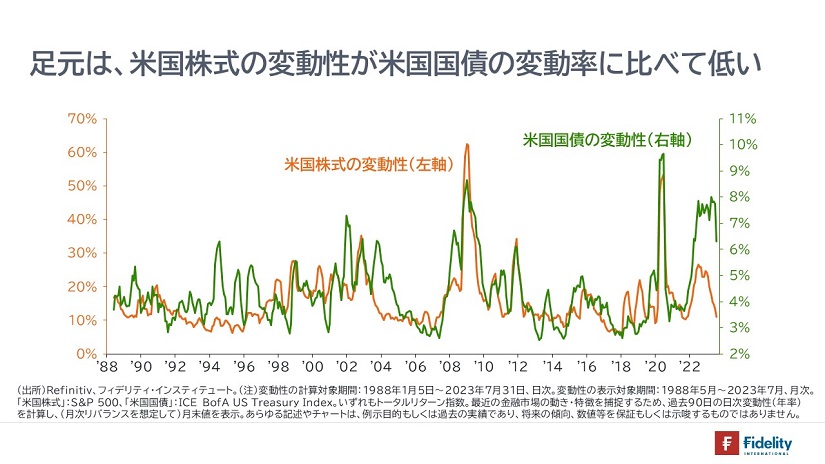

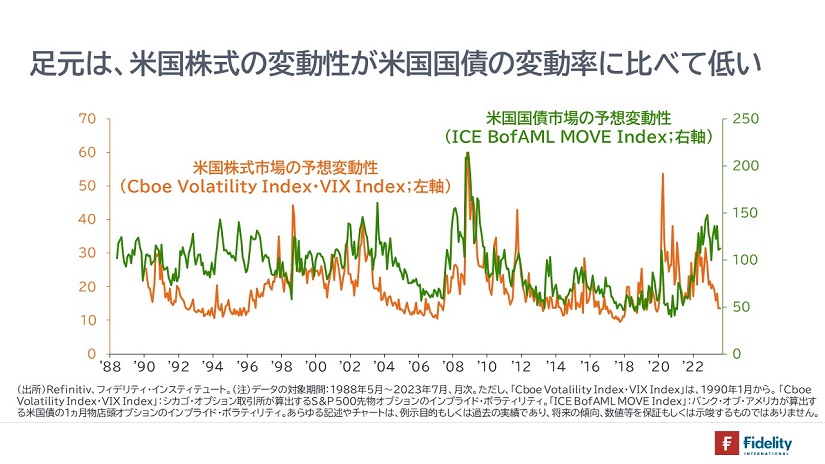

最近の金融市場の特異性

【次の図】に示すとおり、足元では、株式の変動性が小さく、国債の変動性が高く、この2つに「かい離」が見られます(→なお、この図は最近の変動性の変化を捉えるために、日次で計算したものを、月末営業日ベースで表示しています)。

同じ状況は、今後の米国株式市場と米国国債市場の予想変動性をあらわすVIX指数やMOVE指数でも確認できます。

リスク・パリティ運用は変動性の変化に合わせて、保有比率を変えますから、いまは、変動性が低い株を多く持つ、変動性が高い国債を減らすということが起きていると考えられます。

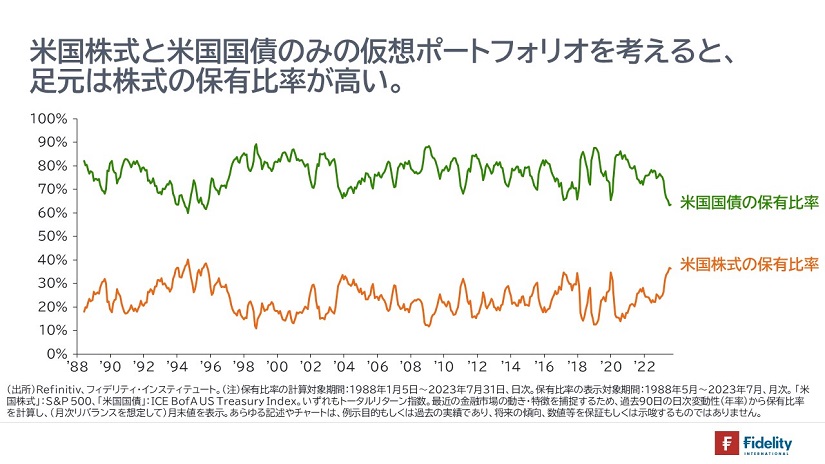

両者の保有比率を仮想的に計算しますと、【次の図】に示すとおり、現在は歴史的にみても、株式の保有比率が高く、国債の保有比率が低い状態と考えられます(→リスク・パリティ運用に脚光が当たるようになったのは2000年代中盤頃からです)。

今後は、(現在は極値付近である)この保有比率が平均回帰することが考えられます。すなわち、株式を減らして、国債を増やすような出来事、言い換えれば、株式の変動性が高まるようなイベントが起きる可能性があります。

秋は「株式市場の変動性が高まる季節」

株式の保有比率減少と国債の保有比率上昇は、「株式の変動性が高まるのではなく、国債の変動性が下がることによって起きるのでは?」という考えもあるでしょう。

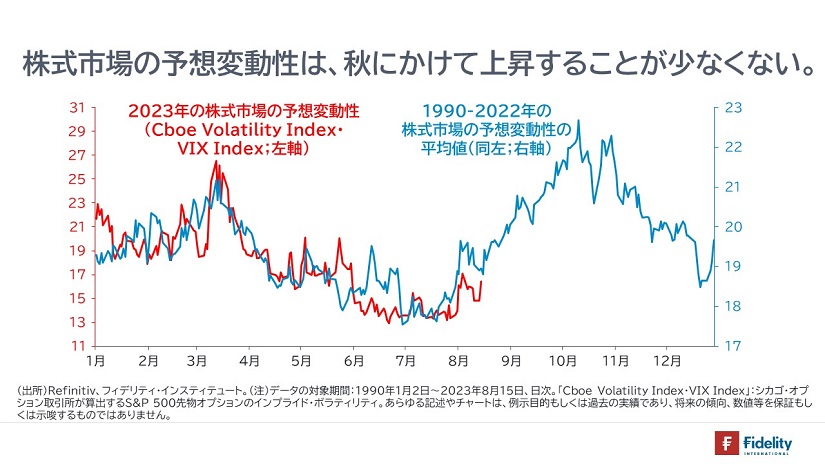

ただ、「秋は株式市場の変動性が高まる季節」です。

【次の図】に示すとおり、米国株式市場の予想変動性を示すVIX指数の1年を通じた動きを取りますと、過去の長期平均【青】では、8月から10月にかけて変動性が高まることが確認できます。他方の今年これまでの動き【赤】は、その長期平均に沿って動いているようにみえます。

過去の変動性が高まった出来事として、2008年9月のリーマン・ショック、2007年8月のパリバ・ショック、2001年9月の米同時多発テロ、1998年8月から9月にかけてのロシア財政危機~LTCM危機、1997年7月にタイから始まるアジア通貨危機、1990年8月の湾岸戦争、またデータの範囲を超えますが、1987年10月の『ブラック・マンデー』、さらに古くは1929年10月の『暗黒の木曜日』などが挙げられます。

もちろん、【上図】は過去の平均ですから、毎年毎年、夏から秋にかけて変動性が高まるわけではありません。とはいえ、現在の株式市場と国債市場の変動性の違いや季節性にかんがみ、目先は、株式市場の変動性が高まる可能性について心に留めておいても損はないでしょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

")

スコアから探す

スコアから探す