日銀による金融政策の見直し動向が引き続き、注目を集める中、米国経済の先行きについても、見通しが分かれる状況にある。2日に発表された9月のQUICK月次調査<債券>では、米国経済と金融政策の見通しを中心とし、加えて、日本の中立金利をどのように考えるかについても尋ねてみた。

まず、毎月の定点観測として尋ねている日本の国債利回り(単純平均)については、今回は6カ月後の来年3月末の見通しを尋ねているところに注目したい。YCCの範囲外にある20年国債利回りの最頻値は、10月末から3月末まで1.5%で変わらない。単純平均はわずかに上昇しているが、超長期国債利回りには大きな変化はないという見通しであろう。10年国債利回りは、足元の影響も受けて、ついに来年3月末の見通しで最頻値が1%に到達した。次に金融政策の見直しが行われるタイミングとして、来年1~3月期を挙げる回答が4割以上もあり、長期金利が上昇することを容認しているようである。

米国10年国債利回りの見通しは、最頻値が4.5%で頭打ちとなり、前回調査の4.0%より上昇したものの、来年3月末見通しの単純平均は4.258%と緩やかな低下傾向を見込む展開になっている。中央値では23年末は4.5%を維持した後、3月末が4.2%と低下しており、来年1~3月期の長期金利の方向性は日米で正反対となる可能性が意識されているようだ。

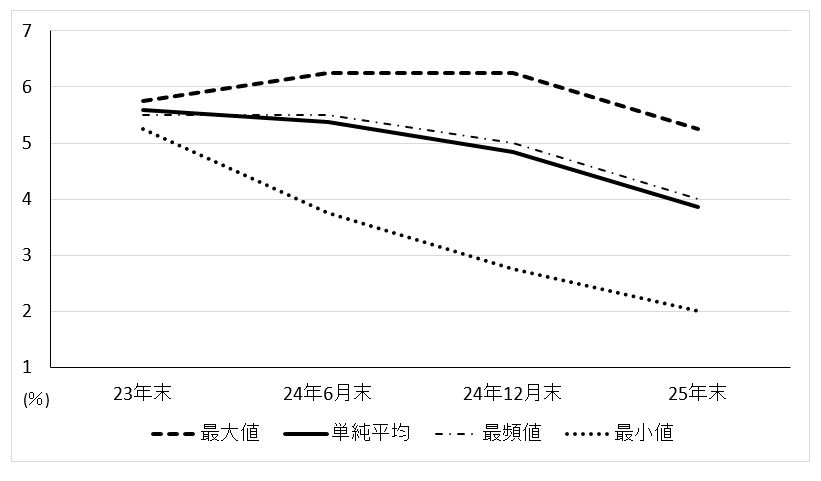

米国経済が24年末までにどうなるかの見通しを確率で尋ねたところ、いずれも中央値でソフトランディングが50%、リセッションが28%、テイクオフを含むノーランディングが20%となっている。最頻値で見るとソフトランディングの確率は60%と更に高く、金融引き締めの打ち止めを考える時間帯になるという見通しが大勢を占めているようだ。そのため、FF金利の上限見通しも単純平均で、23年末5.59%から、24年末4.84%、25年末3.86%と低下している。

■将来の米国政策金利(FF金利上限)の見通し

日本の金融政策については、長期金利ターゲットの撤廃が先行し、その後でマイナス金利の解除という見通しが47%とほぼ半数を占めるものの、両者が同時に行われる見通しも28%あり、日銀による丁寧な政策意図や先行きに対する説明が求められる。7月に行われた金融政策の見直しに際しても、市場とのコミュニケーションに関して懸念のあったことを忘れてはならない。

潜在成長率と長期的な物価上昇率の和として推計される中立金利の水準は、単純平均1.4%に対して、中央値が1.5%で最頻値は2%と、やや下方にイメージする回答が多かった。併せて尋ねた住宅金利の変動型と固定型の選択では、いまだに変動型を選択する回答が6割を超えており、変動型選択者の考える中立金利は中央値が1.2%で最頻値が1%と固定型選択者より下方に位置している。今後の金融政策や財政政策の方向性を占う観点からも、中立金利の意識は重要であろう。

【ニッセイ基礎研究所 年金総合リサーチセンター長 徳島勝幸】

調査は9月26~28日にかけて実施し、債券市場関係者122人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、30年近くにわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

")

")

スコアから探す

スコアから探す