(10月4日朝の追記分:米国の金利が上昇し、株価が調整しています。来週分で金利について書くつもりです。売りが売りを呼んでいる状況で、必ずしも財政やインフレへの懸念が強まっているようには見えず、10年5%辺りでいったん上昇が止まっても不思議ではないように思えます。まだ途中なので評価を変えるかもしれませんが、データを眺めた感じでは、米国債と米株の「同時下落相場」が生じることはまれです。それこそブラックマンデーのときくらいです。今回の米国債下落相場は2020年9月から始まっていますが、今回も「同時下落相場」とは言えません。こういうと「昨年の株安はどうなのか?」と問われると思います。しかし、9月末時点の米国の株価は、今回の米国債下落相場が始まったときよりも3割超高い水準です。すなわち「大幅な金利上昇が株式の投資家をふるえ上がらせた」とは言えないのです。。。)

政府閉鎖には至らずも、不安定な要素が残る

米連邦議会の上下両院は9月30日の夜に、連邦政府のつなぎ予算を可決、バイデン大統領がこれに署名し、連邦政府の閉鎖は土壇場で回避されました。

ただし、

- 本年11月17日までの暫定予算である、

- ウクライナ支援が除外されている、

- 下院共和党の強硬派が、マッカーシー下院議長(共和党)の解任動議を提出(→10月3日に可決)

するなど、今後の動向をめぐり、不安定な要素は残ります。

政府閉鎖は回避されたものの、翌10月2日の取引では、金利上昇を嫌気するかたちで株価は下落しました。

最近の金利上昇は「政府閉鎖への懸念⇒連邦政府や議会への信頼喪失を反映している」とも言われていましたが、「政府閉鎖が回避されれば、景況感を押し下げるものがひとつ減る」ために、景気拡大見通しが以前に比べて強まり、それも金利上昇の要因となります。

ひきつづき、幅広い資産への分散投資が求められます。

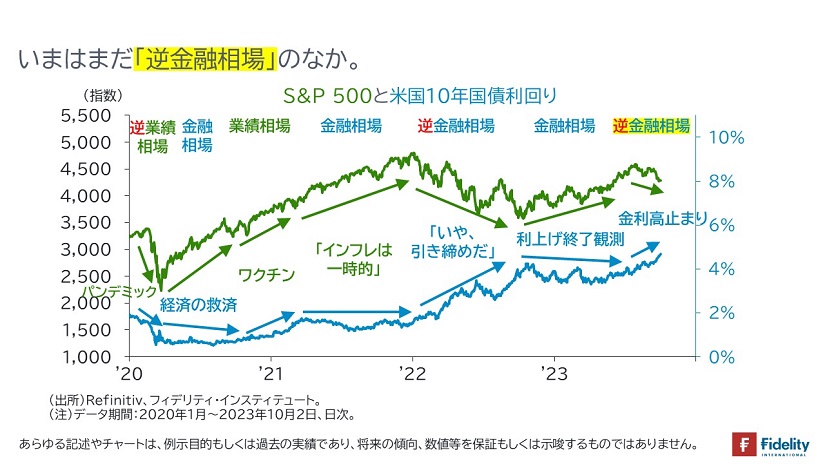

いまはまだ「逆金融相場」のなか

【次の図】に示すとおり、今年8月以降、米国の中長期ゾーンの金利が上昇し、それに合わせるように株価は調整をつづけてきました。「金利上昇、株価下落」の『逆金融相場』がつづいています。まだ、しばらくはそうしたモードがつづくのかもしれません。

とはいえ、①「金利上昇の背景は、米国景気の堅調さ」ですし、②「金融市場は流行の歌やドラマのようなもの」ですからいつまでも同じテーマで取引されることはありません。

たとえば、米連邦準備制度理事会(FRB)が利上げを「打ち止め」にすれば、変化が生じ、

A.「金利横ばい~低下、株価上昇」の『金融相場』か、

B.「金利上昇、株価上昇」の『業績相場』

に向かう可能性も十分に考えられます。

(→国債の下落や逆金融相場については、来週以降に取り上げることを考えています)

季節性は「吉」

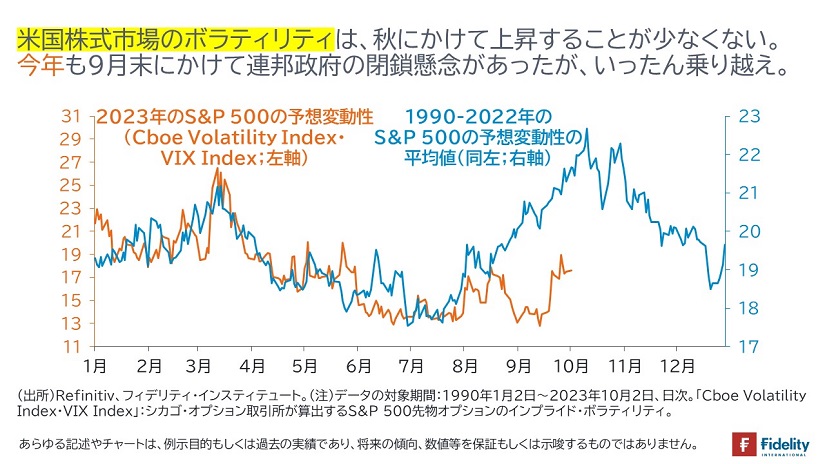

【次の図の青線】に示すとおり、米国株式市場の予想変動性(ボラティリティ)を示す「VIX指数」は、秋にかけて上昇する場合が少なくありません。他方で(今回はそれが政府閉鎖の回避なのか)秋以降は低下する傾向にあるようです。

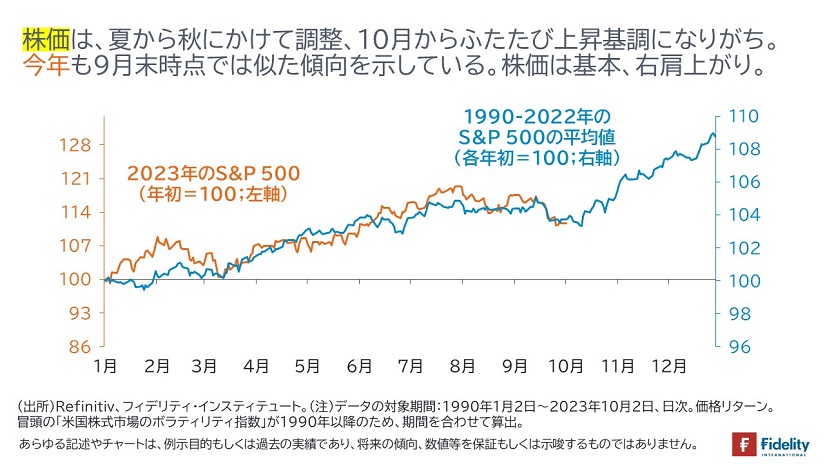

また、【上】に示したVIX指数と変わり映えしませんが、【次の図の青線】に示すとおり、米国の株価も夏から秋にかけて調整をし、秋以降は堅調に推移する傾向にあるようです。仮に、今年も例年どおりに動くならば、この先は、株価の回復が期待されるところです。

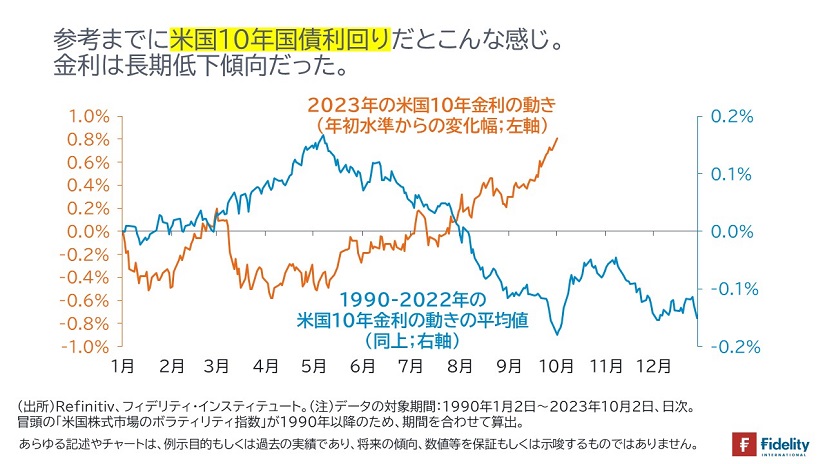

別途、気になる方もいらっしゃると思いますので、参考までに、米国10年国債利回りだと、【次の図】のようになります。

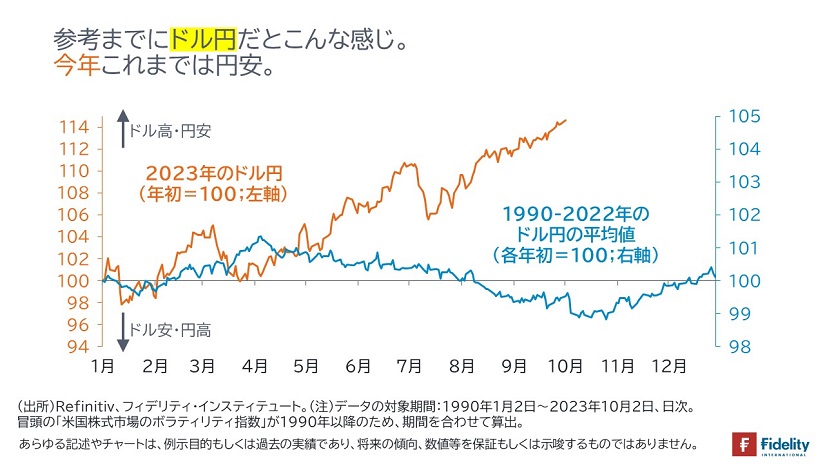

ドル円相場だと、【次の図】のとおりです。

株価の「季節性」を後押しするひとつのものは何か?/季節調整とは

ところで、「株価が年末にかけて調子を取り戻す」という「季節性」を演出するものは何でしょうか。

株価の基礎となるものは、ファンダメンタルズです(→ほかに、換金や新規買いなどの資金フローや需給も挙げられるでしょう)。

仮に、「年末にかけて経済指標が改善する傾向」にあれば、言い換えれば、経済指標に「季節性」があれば、それが株価を支えているのかもしれません。

とはいえ、金融市場の多くの参加者は「季節調整が施された経済指標」をみて、取引を行っています(→他方の株価は季節調整が実施されていない「生の数値」です)。

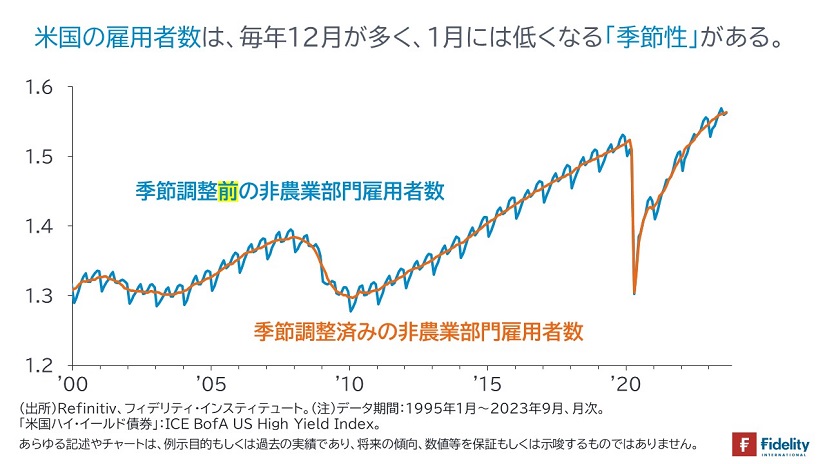

たとえば、【次の図】に示すとおり、米国の「雇用統計」(=非農業部門雇用者数)は毎年12月が最も高く、1月には低水準となる季節性があります。年末のグリーティング・シーズンに向けて臨時雇用が増え、翌年1月にはそれらの人々が解雇されるためです。

「季節調整前の数値」で前月からの雇用者数の変化をみると、「1月分は毎年大きなマイナス」=雇用の大幅減になります。しかしながら、それは必ずしも「景気の悪化」を示唆しません。

合わせて、そうした季節性が残っている(=季節調整前の)経済データを基に金融市場での取引を行うことは困難です。たとえば、1月の雇用統計が「前月比で大幅なマイナス」でも、そのうち、「①景気悪化による雇用減はどの程度で、②例年の年末越えの解雇はどの程度なのか」を逐一、分解して判断する必要が生じます。

それゆえ、金融市場での取引を含む、実体経済の状況や傾向を判断するために、多くの経済データには季節調整が施されます。

季節調整済み指数に「季節性」を見出すと・・・年末にかけ経済指標は堅調

前節で述べたとおり、季節調整済みの指数からは、長期のデータを用いて「季節性」が取り除かれているはずです。

とはいえ、最近のデータだけに注目をすれば、経済指標の出方に何らかのクセがあるかもしれません。

「季節調整済みの数値に季節性を見出す」というのは変な話ですが、仮に、そうしたクセがあるとすれば、たとえそれが本質的には景気変動とは関係がなく、取り除かれるべき季節性であったとしても、金融市場は実際にそれに反応してしまう可能性があります。以下、主要な経済指標でそれを見てみましょう。

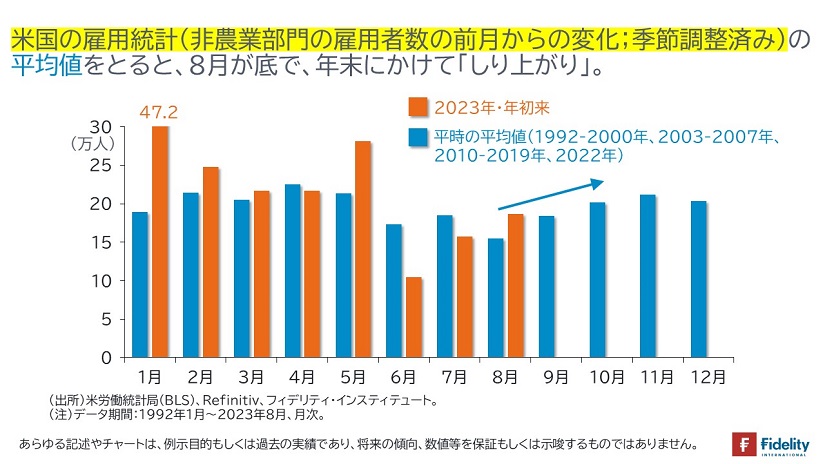

たとえば、【次の図】に示すとおり、米国の雇用統計(非農業部門雇用者数の前月からの変化;季節調整済み)を取ると、1990年以降の景気後退の影響を受けていない「平時の年」では(→今年も「平時」と仮定)、8月を底に年末にかけて数値が改善する傾向があります。

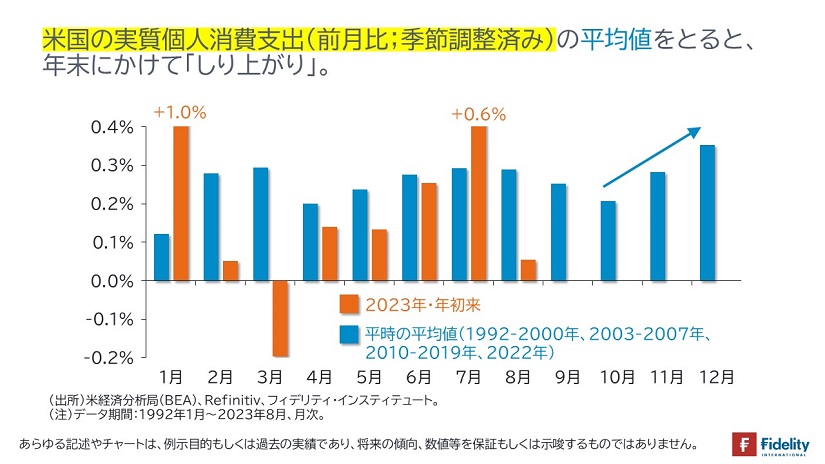

また、【次の図】に示すとおり、米国の実質個人消費支出(季節調整済み)の前月比を取ると、1990年以降の景気後退の影響を受けていない「平時の年」では、年末にかけて数値が改善する傾向があります。

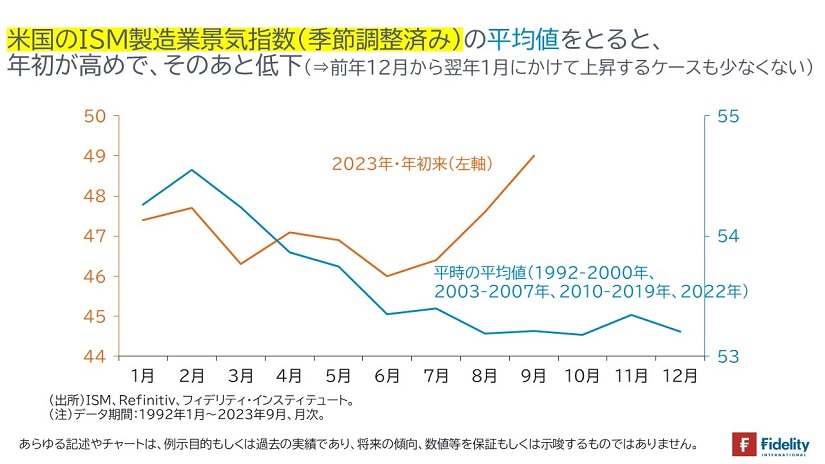

別途、【次の図】に示すとおり、米国のISM製造業景気指数を取ると、1990年以降の景気後退の影響を受けていない「平時の年」では、年初がピークで、秋までは低下、年末にかけて底打ちする傾向があります。「年末が低めで、年初が高め」ですから、底打ちする秋頃は買い場なのかもしれません(→ただし、今年は例年(平均値)とは異なる動きですので、わかりません)。

あくまで最近のデータであり、平均値でしかありませんが、主要な米国の経済指標は秋以降の「株価回復」をサポートしているのかもしれません。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す