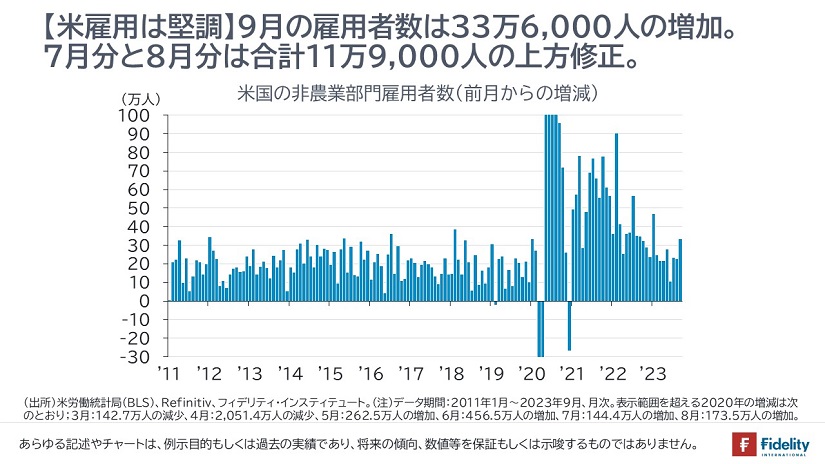

9月分の米雇用統計が公表されました。非農業部門の雇用者数は前月8月から33万6,000人の増加となり、8月分と7月分が合計で11万9,000人上方修正されました。米国の労働市場は依然として「かなり強い勢い」を保っています。利上げの打ち止めを視野に入れる米連邦準備制度理事会(FRB)にとってはあまり好ましくない材料です。

また同じ週末には、パレスチナ自治区のガザを実効支配するイスラム組織ハマスがイスラエルを急襲、イスラエル軍がただちに反撃するなど、両国による応酬が続いています。

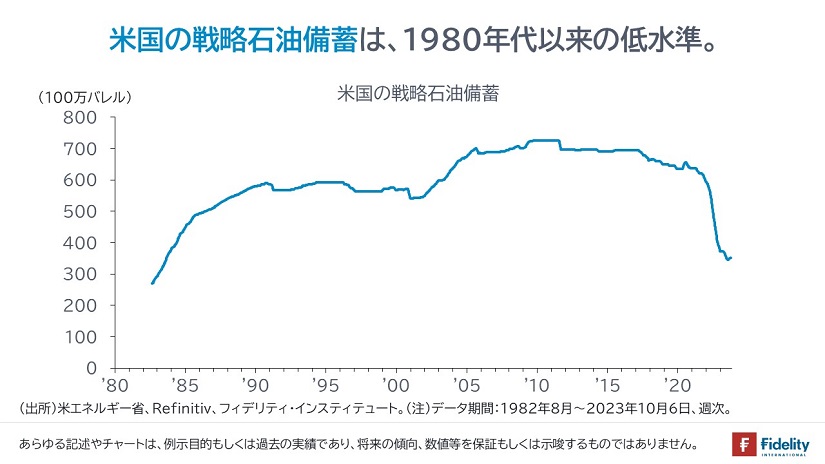

WTI原油価格は翌月曜日の市場で4%超上昇しました。【次の図】に示すとおり、米国の戦略石油備蓄は1980年代以来の低水準です。

報道によれば、ハマスの報道官は今回の奇襲攻撃について「イランの支援を受けている」と述べており、(ウランの濃縮度を高める)イランと、(かねてよりウラン濃縮に対してイランの核施設への攻撃を示唆してきた)イスラエルとのあいだで緊張が高まる恐れもあります。

米国政府はイスラエルへの支援を表明しています。最悪の事態は(あるとすれば)、米国がウクライナに続き、イスラエル(人口約970万人)によるイラン(同約8,600万人)への軍事攻撃を側面支援する可能性です。米国が2地域での戦線を支援する状況は、(残されたもう1つの地域を含む)地政学リスクの高まりを示唆するほか、米国の財政に対する懸念が後押しされる恐れもあります。

別途、先月末からはイタリアの財政に対する懸念から同国の国債利回りが上昇しています。報道によれば、欧州中央銀行(ECB)の複数の関係者は「イタリア国債の利回り上昇は自ら(の放漫財政)が招いたものであり、正当化される」と述べています。

これらはいずれも今後の債券市場やその他の金融市場の不安定性を示唆する材料です。また、われわれにさまざまなリスク要因を思い起こさせる出来事です。

いまは割高な資産から、割安な資産やその他のさまざまな幅広い資産への分散投資が望まれるタイミングです。また、できることならば、銘柄選択によって、金利や国際政治、地政学の影響を減らしたいところです。

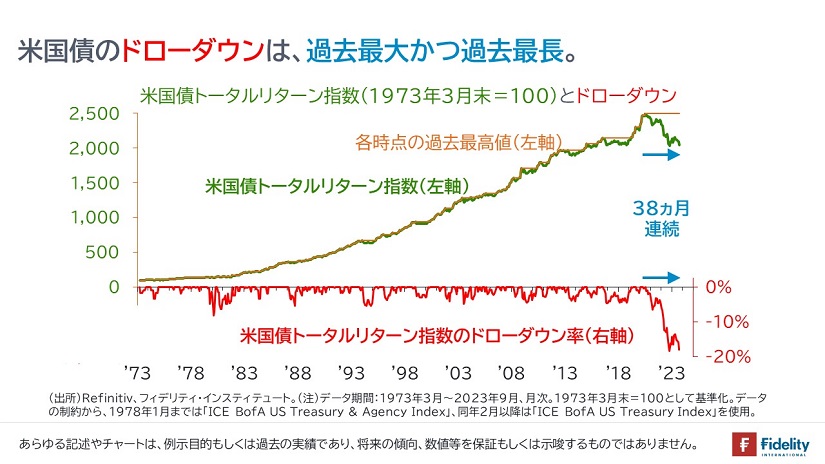

今回の米国債のドローダウンは過去最長、過去最大

さて、【次の図】に示すとおり、米国債市場では、米国債のトータルリターン指数で測った「ドローダウン(過去最高値からの下落;過去最高値割れ)」が9月末時点までで38ヵ月連続して過去最長におよび、ドローダウン率(過去最高値からの下落率;-18.0%)も昨年10月時点の過去最小値(-18.4%)に近づいています。

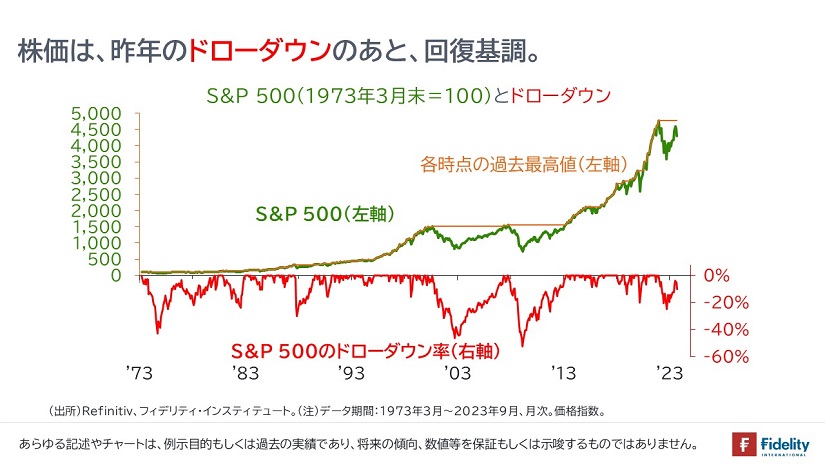

ちなみに、S&P 500(価格指数)で同じチャートを作ると、【次の図】のようになります。

米国債の長期のor大幅なドローダウンはいつ生じているか?

気になるのは、「米国債市場でこれほど長く、これほど大きなドローダウンがあると、その後何が起きるのか」です。

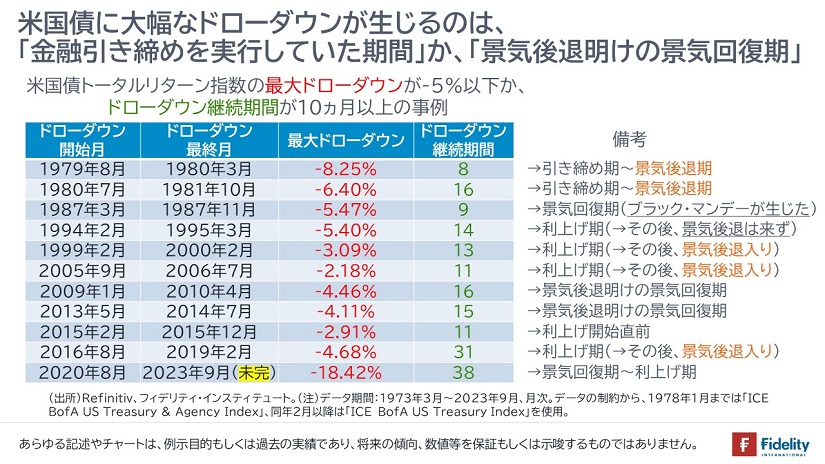

そこで、【次の図】では、データが取れるかぎり、1973年から直近までの合計71回のドローダウンすべてを取り出して(→単月の過去最高値割れを含む)、最大ドローダウン率が「-5%以下」か、ドローダウン継続期間が10ヵ月以上となった、全11事例を取り出しています。

【図の右側】にある【備考】をみると、そうしたドローダウンが生じた期間は、そのすべてが「金融引き締めを実行していた期間」か、「景気後退明けの景気回復期」であることが確認できます。直観どおりです。

米国債の長期のor大幅なドローダウンのときに株価は?

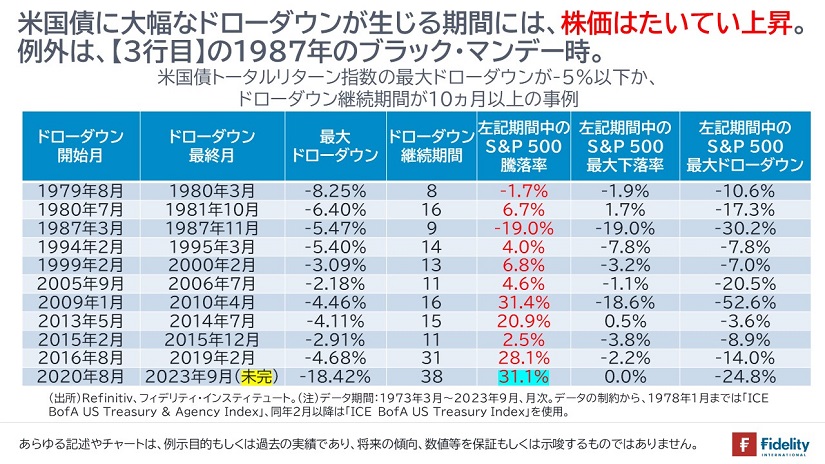

【次の図】は【前節の図】に【右3列】を付け足したもので、先ほどの11事例のときの株価の動向をみています。

なかでも【右から3列目】は、米国債のドローダウンが生じた期間におけるS&P 500の騰落率を表示しています。言い換えれば、米国債のドローダウンが始まったときの株価と終わったときの株価を比べたものですが、そのほとんどがプラスです。すなわち、米国債に大幅なor長期間のドローダウンが生じる間には株価はたいてい上昇しています。

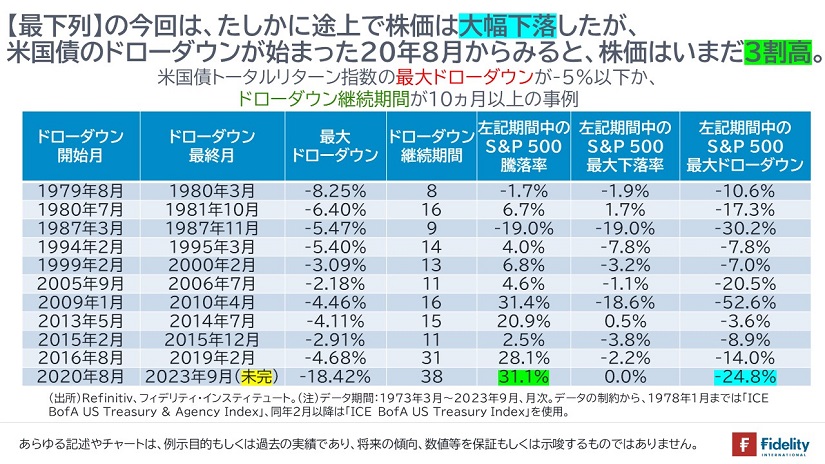

同じく【右から3列目の一番下】=【今回のケース】をみると、今回も株価は、2020年8月に米国債のドローダウンが始まってから、いまだ「約3割高」の水準です。

別途、例外は【上から3行目】の1987年のブラック・マンデー時で、このときは米国債の下落とともに株価も大幅に下落していることが確認できます。

「昨年」の株価大幅下落は一時的な調整に過ぎない

「米国債に大幅なor長期間のドローダウンが生じる間には株価はたいてい上昇している」というと、「昨年は、金利上昇とともに株価がかなり下がった気がするが・・・」と感じる方もいらっしゃると思います。

たしかに、【次に掲げる同じ図の最右列の一番下】をみると、今回のドローダウン期間中にS&P 500の最大ドローダウン(過去最高値からの最大下落率)は「-24.8%」とかなり大幅な下落になっています。

ただし、その下落はあくまで「大幅な右肩上がりの相場のなかでの調整」にすぎず、前節で述べたとおり、現在の株価は、2020年8月に米国債のドローダウンが始まってから、いまだ「約3割高」の水準です。

言い換えれば、昨年の途中で抜け出した人の一部は大きな痛手を受けたかもしれませんが、株式市場に継続投資した人にとってはほとんど「実害」はなさそうです。

昨年の株価下落は「序の口」かも・・

以上をまとめると、長期のデータを調べるかぎり、今回は、米国債のドローダウンが最大かつ最長に及ぶものの、米国債ドローダウン時の株式市場の動きについては特異なことは起きていません。昨年の株価下落も上昇相場のなかで生じた調整に過ぎません。

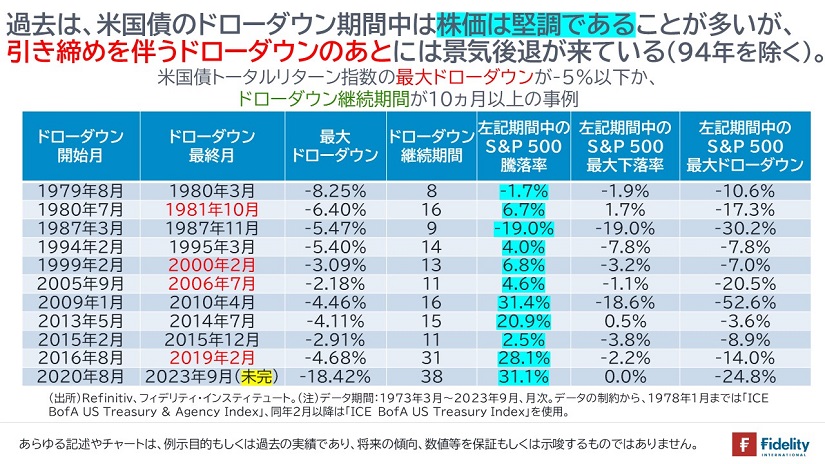

言い換えれば、基本に立ち返る必要があるように思えます。すなわち、過去の多くのケースでは大幅な金融引き締めのあとに景気後退が生じていることから、①株式市場の下落は「もし来るならこれから」であり、②「もし来るなら昨年の下落率を下回る(=下落幅は大きい)可能性がある」かもしれません。

そして、【次に掲げる同じ図の左から2列目】をみるかぎり、③景気後退と株価の下落がもし来るなら、それが始まるのは、米国債のドローダウンが「ふさがった」(=終了した)後、すなわち、米国債のトータルリターン指数が最高値を更新した後からのようにみえます。

ただし、上記3つ目の点に関する問題点は、現状(-18.0%)から、米国債のドローダウンが「ふさがり」、すなわち、米国債のトータルリターン指数が最高値を更新するためには、A.「米国債イールドカーブが現状からパラレルに3%低下する」か、B.「米国債イールドカーブが現状のままで3年超、経過利息を得る」かする必要があるということです。

複雑な議論で結んでしまいますが、前者Aが生じるときには株価はすでに大幅に下落しているでしょう(→過去の事例に反し、今回はドローダウンがふさがる前に株価下落が始まるように思えます)。

後者Bが生じるならば、B1.「景気後退や株価下落はまだ3年超の期間、やってこない」と言えるかもしれませんし、真逆にB2.「現状の金利が3年も続けば、景気はかなり悪化している」と言えるかもしれません(→このB2.の場合は、前者Aに向かうということでしょう。もしくは、AとB2の中間かもしれません)。

こうみると、今回の米国債のドローダウンの大きさが、過去のパターンからの「外れ」を呼ぶように思えます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す

米2年債利回りも米10年債利回りも5%前後で推移する現状、景気後退で成長が大きく鈍化するのであれば米国株から資金が流出するのは必然かと思う。問題は後退・鈍化の程度であり、場合によってはそうならない可能性もあるように思う。