外国為替市場では、日銀が「次の一手」としてマイナス金利政策の解除に動くとの見方が増えている。QUICKと日経ヴェリタスが共同で実施した11月の月次調査<外為>によると、日銀が次に金融政策を修正・変更する場合は「短期金利の政策目標水準を現行のマイナス0.1%から引き上げる」との回答が53%を占めた。ただ、時期については意見が分かれた。

2番手以下の回答は「長期金利の政策目標を撤廃」(25%)、「長期金利の上限のめどをさらに引き上げる」(17%)だった。

日銀は10月31日の金融政策決定会合で長短金利操作(イールドカーブ・コントロール、YCC)の運用を一段と柔軟化し、長期金利の上限のめどを0.5%程度から1%に引き上げた。市場では日銀が今後長期金利ではなく金融政策の本丸である短期金利に手を付けるとの見通しが優勢となりつつある。

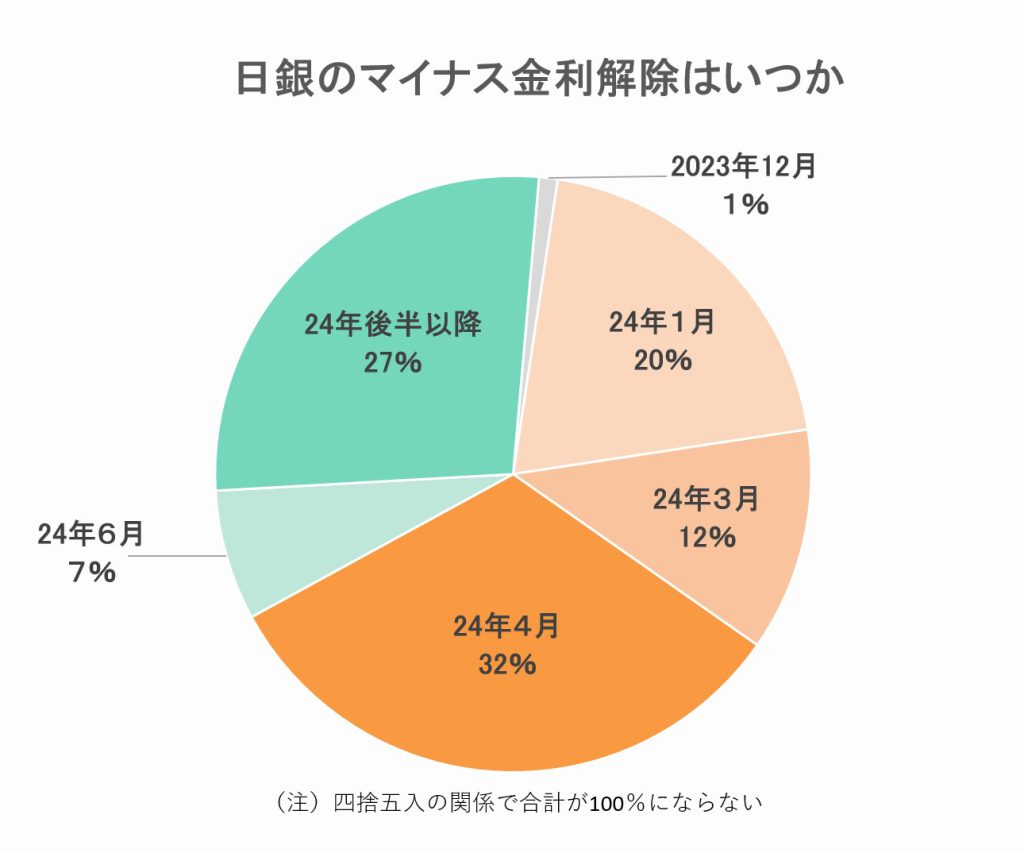

マイナス金利解除の時期は2024年4月との予想が32%で最多だった。24年後半以降(27%)、24年1月(20%)にも票が流れた。

24年4月説の背景には、日銀が2%の物価目標達成を見極める上で賃金動向を注視していることがある。4月であれば「春季労使交渉での賃上げ率が大筋把握できている上に、『経済・物価情勢の展望』で日銀の最新の物価見通しが示される」(みずほ証券の上野泰也氏)。

24年1月に前倒しになるとみるのはマーケット・リスク・アドバイザリーの深谷幸司氏だ。米連邦準備理事会(FRB)は直近2会合連続で利上げを見送った。米雇用・物価指標は減速している。「米景気が悪化したら日本の景気も悪化する。来年FRBが利下げを始めると日銀は逆方向の政策をとりづらい」といい、日銀は政策正常化を急ぐとの見解だ。市場には衆院解散が来年にずれ込んだ場合、日銀が4月の政策変更に踏み切りづらくなるとの見立てもある。

10月末に決めたYCC柔軟化への評価も聞いた。今後1カ月の円相場への影響は「ほとんどない」が47%、「やや円高要因」が41%だった。23年末の長期金利(10年物国債利回り)の予想は回答者平均が0.98%、中央値は1.00%だった。

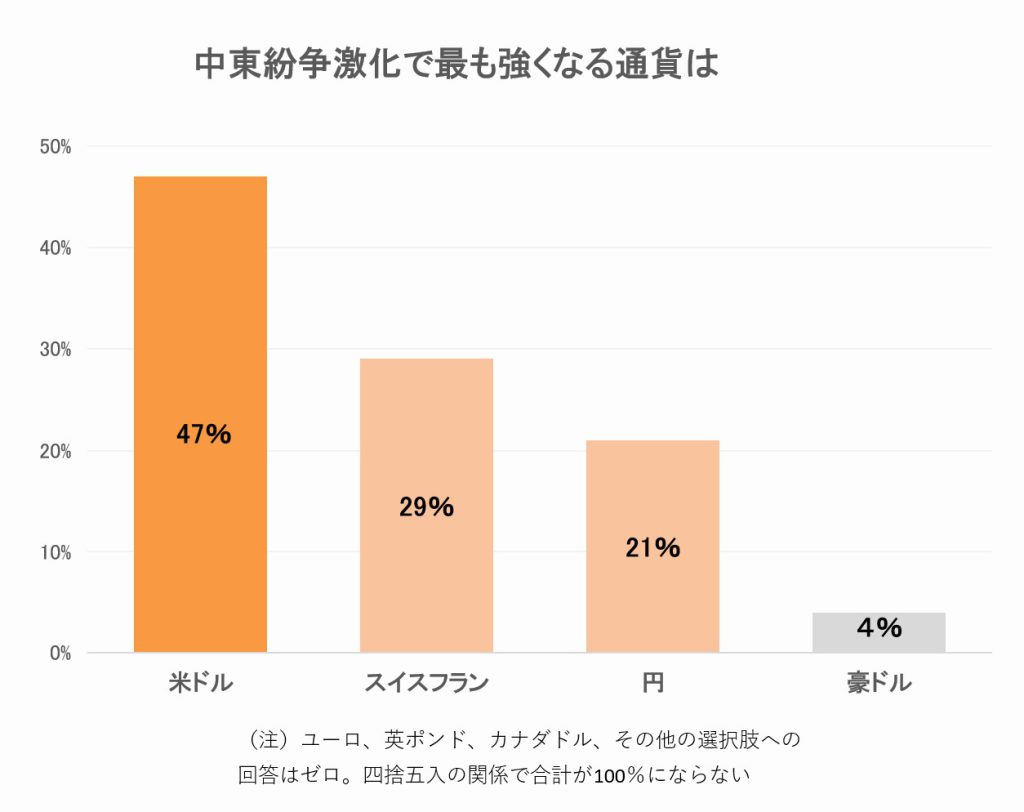

イスラエルとイスラム組織ハマスの衝突など中東紛争がさらに激化した場合の主要通貨への影響も尋ねた。最も強くなる通貨として回答者の47%が米ドルを挙げ、スイスフラン(29%)、円(21%)が続いた。ドルが基軸通貨の強みを示したほか、永世中立国で地政学リスクに強いスイスフラン、世界最大の対外債権国である日本の円は安全通貨のイメージがあるようだ。地理的に中東に近いユーロなどには票が入らなかった。

調査は6~8日に実施し、金融機関や事業会社の外為市場関係者78人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、30年近くにわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

スコアから探す

スコアから探す