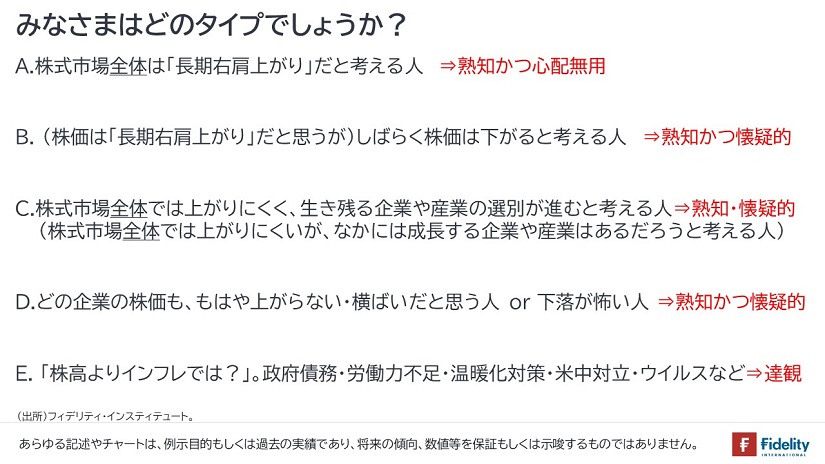

前回記事に引き続き筆者は、日本の個人投資家のみなさんが次の5つのタイプに分類できるのではないかと考えています。

とはいえ、もしも多くの方が「タイプA」ならば、日本でも米国のように資産運用は拡大していたはずですから、『NISA』は導入されなかったはずです。

逆に言えば、これまでほとんどの方は「タイプB」から「タイプE」だったわけですし、そうした状況はいまも大きくは変わっていないでしょう。

- 「タイプB」から「タイプE」までの方には、

信頼できるアドバイザーのサポート/アドバイスを受ける、 - 『成長投資枠』*を活用する、

- (『成長投資枠』でも)「積み立て投資」を行う、

以上の3つがポイントだと考えています。

『成長投資枠』は、「タイプB」から「タイプE」までの方たち≒資産運用に踏み出せない多数派の方たちのために作られたと、とらえることもできます。

*補足しますと、新NISAには『つみたて投資枠』と『成長投資枠』の2つの枠があります。とくに「タイプB」の一部や「タイプC」の方向けのアクティブ・ファンド、『タイプD』の方向けの債券ファンド、『タイプE』の方向けの実物資産に投資をするファンドは、おもに『成長投資枠』のなかに含まれます。

【タイプD】どの企業の株価も、もはや上がらない・横ばいだと思う人 or 下落が怖い人には、債券に投資をする投資信託をお勧めしたい

「タイプD」の「どの企業の株価も、もはや上がらない・横ばいだとお考えの方」or「下落が怖いとお感じになる方」には、①『成長投資枠』で、②おもに債券に投資をする投資信託に、③積み立て投資を行うことをお勧めします。

とくに、外貨建ての債券に投資する場合には久しぶりの高金利であり、なおかつ、今後の長期的なインフレの要因(気候変動対策・少子化・米中対立・格差是正・パンデミック対策・政府債務の増大など)をふまえると、(途中、景気循環の曲折はあれども)高金利が続く可能性があり、債券に投資をする投資信託に長期投資する意義は高まっていると言えるかもしれません。

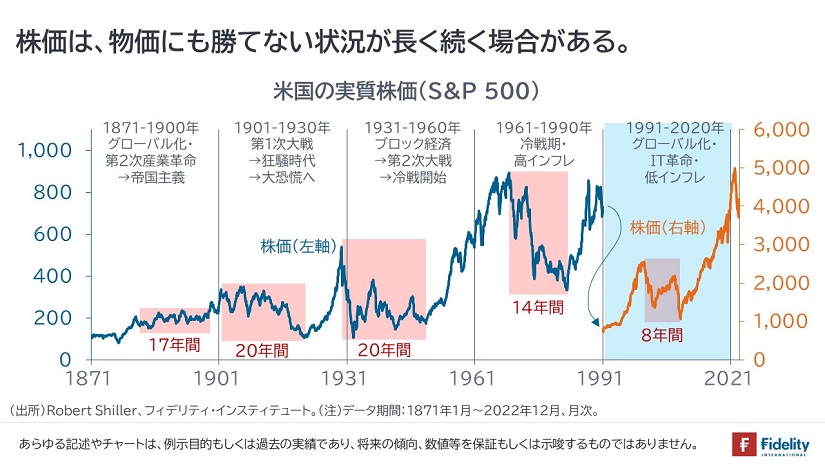

前回、【次の図】を用いて、物価を考慮した実質株価がかなりの長期間にわたって低迷した事例を示しました。【赤くハイライトした部分】に注目すると、株価は(低迷どころか)インフレ調整後で下落する場合もあります。

もちろん、「下落のあとに株価が戻っていけば、積み立て投資の効果が出る」というのはそのとおりで、以前にもその旨を述べました。しかし、個人投資家のみなさまのなかには、【上図】に示すような長期間を(物理的にも精神的にも)「待てない」という方もいらっしゃるでしょう。

今後、こうした状況が生じる可能性・リスクに備えるならば、株式よりもダウンサイドが相対的に少ない債券に投資をする投資信託への分散が一案です。

債券投資のリスク①:予期せぬインフレ(=発行時の表面利率に織り込まれないインフレ)

債券投資のリスクのひとつは「予期せぬインフレ」です。

債券が発行される際には「今後の予想インフレ率」をクーポン(表面利率)に上乗せして値付けされます。しかし、発行後の「実際のインフレ率」が、「発行時の予想インフレ率」を上回る事態が生じると、クーポン(表面利率)は満期まで固定されているため、投資家はインフレの差分だけ、購買力を失います。前節の例で言えば、「株式に投資をしても、債券に投資をしても、程度の差こそあれ、物価調整後で下落する」事態に陥ります。

こうした「予期せぬインフレ」の悪影響をできるかぎり抑制する方法は「年限が比較的短い債券」に投資をすることです(→あるいは、そうした債券に投資をする投資信託を選択することです)。

すると、元金を比較的早く回収でき、その元金を再投資する新発債のクーポン(表面利率)は、新たな予想インフレ率が織り込まれる分、高くなるため、「予期せぬインフレ」に(少し遅れながらも)ついていくことができます。ただし、年限が比較的短い債券は「予期せぬインフレ」への対処がしやすいかわりに、長い債券に比べ、利回りが低くなるのが通常です。

他方で、たとえ「予期せぬインフレ」が生じても、金融引き締めによってまもなく十分に(≒中央銀行のインフレ目標値付近にまで)インフレが抑制されていけば、年限が長い債券に投資をしていても悪影響は限定的と考えられます。

すなわち、中央銀行や、財政支出を行う政府への信頼次第で、短期の債券なのか、長期の債券なのかを選択できるかもしれません。付言すれば、公的債務が高水準の国は少なくありません。

以上を整理すれば、「年限が長めの債券に偏って投資をする投資信託」は避けてもよいかもしれません。

債券投資のリスク②:デフォルト(債務不履行)

債券投資のリスクの2つ目は「デフォルト(債務不履行)」です。

前節では、物価を考慮した「実質の世界での下落」についてお伝えしました。自国通貨建ての国債に投資する際には、「名目の世界での元本割れ」はないと想定してよいでしょう。そして、これこそが「下落を恐れる長期投資家にとっての安心材料」でしょう。

自国通貨建ての国債は、中央銀行が無制限に買い取ることができるため、デフォルトは考えられません。一点こまかく言えば、ユーロ建てのユーロ加盟国国債は、各国の中央銀行・NCBsにユーロを自由に発行する主権がないため、自国通貨建て国債とは考えない方がよいでしょう。2012年のギリシャ国債がそのケースです。

(通貨発行の主権を有する)中央銀行が存在するかぎり、自国通貨建ての国債のデフォルトは考えられませんが、企業が発行する事業社債や、外貨建て(自国通貨ではない通貨)で発行される国債にはデフォルトの可能性があります。

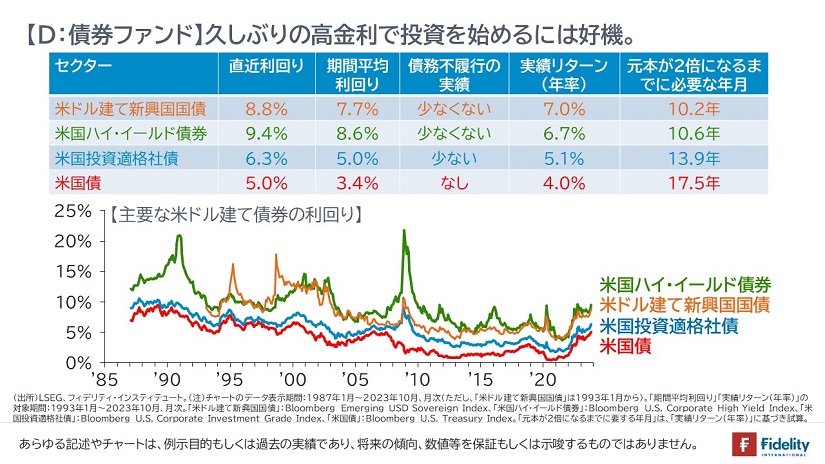

では実際に、デフォルトが債券投資のリターンにどの程度、影響してきたのかをみてみます。【次の図】は「米ドル建て新興国国債」、「米国ハイ・イールド債券」、「米国投資適格社債」、「米国債」の実績リターンや利回りなどを比較したものです。

【右から2列目】の「実績リターン」をみると、共通のデータが取れる1993年以降で最もリターンが高かったのは「米ドル建て新興国国債」、次にリターンが高かったのは「米国ハイ・イールド債券」です。

「米ドル建て新興国国債」や「米国ハイ・イールド債券」は、この間にそれぞれ、テキーラ・ショック(1994年)、アジア通貨危機(1997年)、ロシア財政危機(1998年)、米企業不正会計問題(2001-2002年)、世界金融危機(2007-2009年)などを経験しており、それらのたびに、少なくないデフォルトを経験してきました。それでも、これらのリターンは「米国投資適格社債」や「米国債」のリターンを上回っています。

信用力が相対的に劣る「米ドル建て新興国国債」や「米国ハイ・イールド債券」のリターンが、「米国投資適格社債」や「米国債」のリターンを上回った要因として、次のような点が考えられます。すなわち、

- 発行時に、(今後)デフォルトしても部分的な補償がなされるように値付けがされ、その補償・保険として高いクーポン(発行利率)が設定されていた、

- デフォルトしても(=期日に元利払いがなされなかったとしても)元本全額がゼロになるわけではなく、部分的に返済がされたり、満期が延長されたりして、元本の一部or全部が回収された、

- デフォルトや信用悪化で下落する景気後退は短期間であり、それらがない景気拡大の期間はそれよりも長かった、

- 米国ハイ・イールド債券の場合、2020年のパンデミックでは、米連邦準備制度理事会(FRB)による買い入れ対象となり、また、米政府が企業に対して信用補完を行ったために、同市場が安定化した、

といった点です。こうした状況は現在も今後も同様と考えられます。もちろん、債券に投資をする場合にも、さまざまな債券に分散投資をすることが基本です。

外貨建て債券投資のリスク:円高

外貨建ての債券に投資をする投資信託の場合、購入時よりも円高になれば、そうでない場合と比べて、パフォーマンスは落ちます。すなわち、①「円ヘッジなし」の投資信託か、②「円ヘッジあり」の投資信託かのどちらを選ぶかで、パフォーマンスは変わります。

まず、①「円ヘッジなし」を擁護すると、実証研究では「金利が高い通貨を保有した方が、金利が低い通貨を保有した場合に比べて、高いリターンが得られる」というアノマリー(=理論の示唆とは異なる事象;“forward premium puzzle”)が知られています。

「あらゆる資産のリスク調整後の期待リターンが等しい」と仮定すれば、低金利通貨は高金利通貨に対して金利差分だけ上昇することが期待されます。言い換えれば、「低金利通貨に投資をしても高金利通貨に投資をしても、リスク調整後の期待リターンは同じでなければならない」ということです(→そうでなければ、高金利通貨に人気が集中して割高になり*、低金利通貨は見向きもされずさらに割安になって、結局は両者の期待リターンが一致するように収斂するだろう、という考えです)。こうした理論(無裁定価格付け理論)に基づいて、先渡しや先物の価格は決まっています。

*アジア通貨危機前のアジア諸国は、国内金利をドル金利よりも高く設定し、なおかつ、固定相場制であったために、ドルを借りてこれらの国の通貨に投資をすれば、投資家は「濡れ手で粟」のリターンを(一時的に)得ることができました。2000年代の中国もこうした状況であったために「熱銭・ホットマネー」が流入し、国内に過剰流動性が生じてバブルのような状況に陥りました。

次に、②「円ヘッジあり」を擁護します(→米ドル建ての債券に投資をし、1ヵ月や3ヵ月の短期間で円ヘッジを組みなおしていく投資信託に関して、です)。

たしかにいまは、日米の短期金利差が大きくヘッジコストが高いために、「円ヘッジあり」の円ヘッジ後利回りは低くなります。ただし、仮に、米国が今後、利下げをして短期金利差が小さくなれば、A.円高による下落を防げることもそうですが、B.「現在の高い債券利回り」で運用利回りを固定し、「低くなったヘッジコスト(≒ドルの短期金利)」で調達する状態になるために、円高のリスクなしで、高い金利差を得ることができます。いわば「利下げが始まるまではガマン」といったところです。

筆者の見方を排除して結論を述べると、「為替相場はわからない」ので、「円ヘッジなし」と「円ヘッジあり」の両者への分散投資をすることをお勧めします。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す